最近在研究FOF(投基金的基金),上篇是讲了民生加银的于善辉,一位稳健老将,曾经在天相投顾工作。

顺着天相投顾这条线,我又发现了另一位FOF基金经理——林国怀,之前在天相做基金分析师,现在在兴全管理了272亿的FOF,属实是FOF大佬了。

而且他还有一直偏权益投资的FOF,历史业绩好,回撤低,持有体验很棒,所以今天咱们重点讲这个,看完或许你的自选就要+1了。

01 林国怀基本经历

经济学硕士,历任天相投资顾问有限公司基金分析师,瑞泰人寿保险基金组合投资经理,合众人寿资产管理中心基金组合投资经理,泰康资产管理有限公司执行总监,天安人寿资产管理中心权益投资部经理。

现任兴全基金管理有限公司FOF投资与金融工程部总监、养老金管理部总监、拟任基金经理。自2019年01月25日起任兴全安泰平衡养老目标三年持有期混合型基金中基金(FOF)基金经理。自2020年03月06日起任兴全优选进取三个月持有期混合型基金中基金(FOF)基金经理。

经历重点

1.天相投资顾问有限公司基金分析师

天相投顾曾被称为“证券行业的黄埔军校”,足见其实力强劲。而林国怀曾经是天相投顾的基金分析师,从这点上来讲,做FOF基金经理有着他天然的优势。

2.保险公司投资经理

一般来讲,保险公司因为其投资资金来源于投保人的保费,有着不小的资金成本,同时还需要保证产品的兑现/偿付。因此对于保险公司的投资经理来讲,需要做绝对权益,不能有大亏,同时在行情好的时候跑得动。

基于这样的背景,林国怀的投资风格可能会偏于追求稳健的绝对收益,降低波动率,来保证FOF持有人的体验。而这一点,在后面的年报分析里我们也能看出来。

02 偏股FOF分析

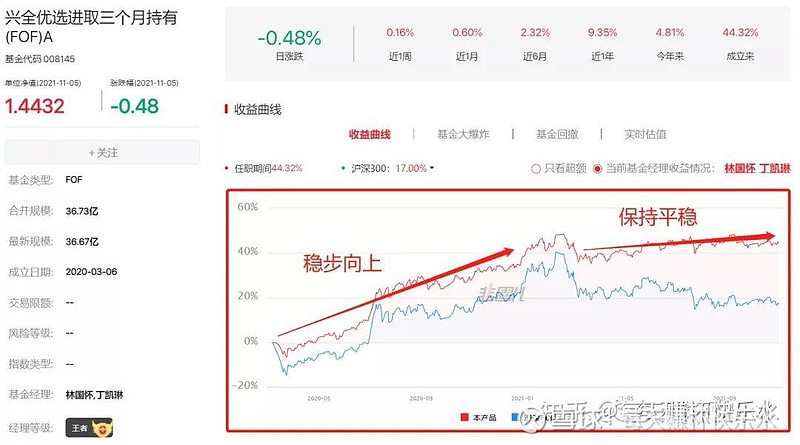

兴全优选进取三个月持有(FOF)A(008145)

这只基金80%投向权益类资产,20%投向固定收益率资产,所以分类比较的的话可以和偏股型混合基金来做比较。

下面从收益、回撤、季度表现、重仓基金、年报方面来剖析这只偏股的fof基金。

收益

从2020.3成立至今,总收益44.32%。

整体涨势很平稳,在2020年的基金大年稳步上涨。

在风格极度分化的今年,回撤小,走势也保持平稳的波动,今年来取得4.81%的收益,也超越了一众拉胯的明星基金,不是过山车式的曲线,持有体验是比较好的。

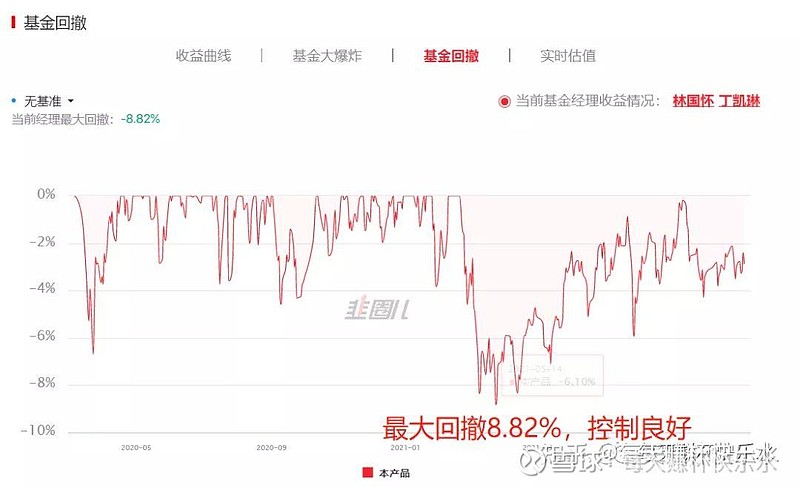

最大回撤

回撤这一块表现的很好,在年初大跌的时候,最大回撤是8.82%,这个水平很好了。

而回撤控制好的原因在2021年季度报告里也有提到,基金经理主动降低了以“核心资产”为主要配置标的的基金占比,增加了偏债混合型基金增厚收益。

从这点来讲,基金经理是有很好的市场敏感度的,然后主动调整fof资产配置。

季度涨幅

季度涨幅是比较优秀的,成立来6个季度里有5个季度排名前50%,4个季度排名前25%。

当然,这里面比较的fof总数应该是全部类型的fof基金,那这里面就有很多偏债、固收+的fof,从这个角度上来看,这个排名参考意义有限。

如果有时间精力,可以用偏股混合来做比较,要是每年跑在前50%,就很成功了。

重仓基金

重仓的基金,如果大家去看其中的主动型基金,会发现整个的收益走势比较平顺,近几年表现也不错,特别是兴全这几只也算是有口皆碑。

这些主动基金就不像市场中积极进攻型的基金那样高波动,我个人猜测这样的结果,也和基金经理注重估值,注重安全边际有很大的关联。

03 季度/年度报告

经过上面的一系列数据分析,我们大概可以了解兴全优选进取在收益,回撤,季度涨幅,重仓基金这些方面的特征。

接下来更深一层,我们去探寻带来这些特征的原因。

在基金报告中,就有着很多有价值的信息。

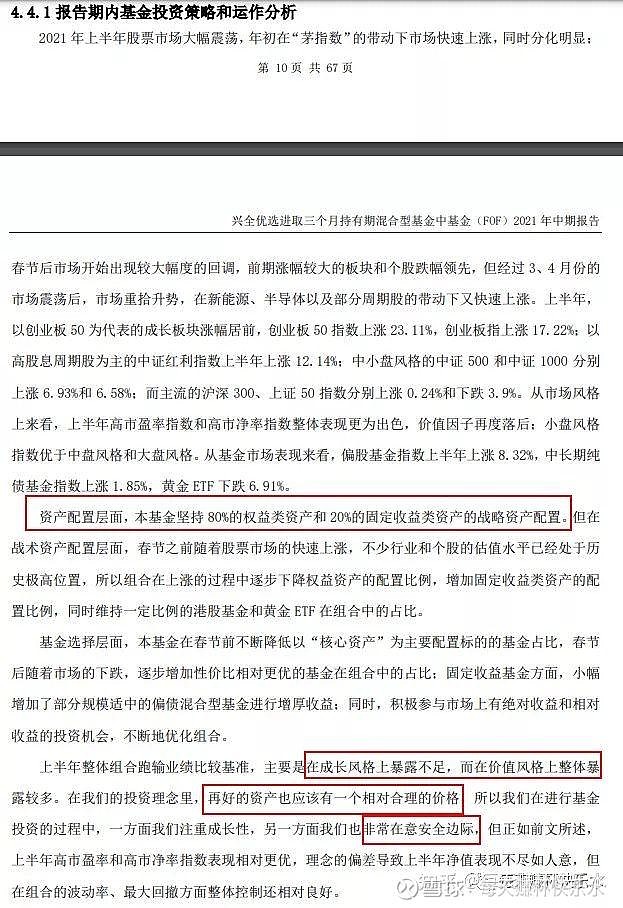

2021半年报

因为半年报展现的内容比三季度报更加完整,所以先讲讲半年报。

通篇内容,前面是分析市场情况,中间部分讲资产配置,下面是基金选择逻辑,最后则是总结和理念的传达。

具体内容大家看图,我先讲重点:

1.这个报告逻辑很不错,先讲市场怎么样,然后在这个市场情况下,咱们这个fof的资产配置是怎么调整的,具体落实到基金上我又是怎么操作的,以及最后做阶段总结,总结得失,表明自己的投资理念,“市场虽然这样(特喜欢成长),和我的理念暂时有偏差,但我仍会坚持自己的理念”,就是这样不漂移我喜欢;

2.基金80%买权益资产,20%买固定收益资产,因此可以和偏股混合做比较;

3.基于市场情况主动调整资产配置,且事后看是成功的(2021年初8.82%回撤),这点是fof的优势——专业的资产配置能力;

4.注重安全边际,坚持价值稳健类风格,结合后面的多篇报告内容,我认为这只基金完全可以做权益类基金的压舱石。

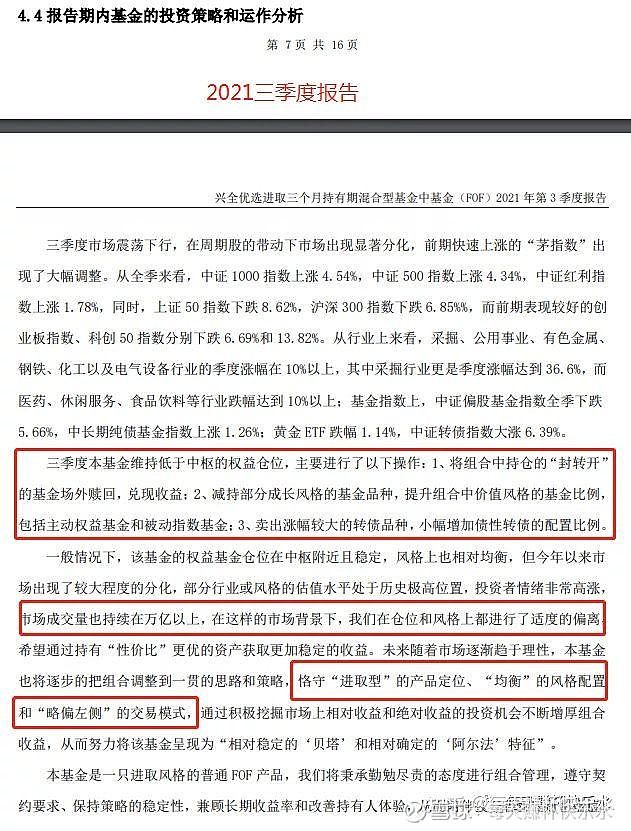

2021三季度报

恪守“进取型”的产品定位、“均衡”的风格配置和“略偏左侧”的交易模式。

一句话讲明了兴全优选进取这只FOF最大的几个特征:

首先80%的权益资产,我还是追求进取收益的,我和平常的偏债、固收+fof是不一样滴;其次风格均衡,不会特别偏重于某个行业、某个主题、某个风格的基金,而是做到都有。但会随着市场情况做动态调整,比如今年成交量持续在万亿以上,减配成长,增配价值风格;最后略偏左侧的逆向交易模式,在跌出好机会的时候买买买;

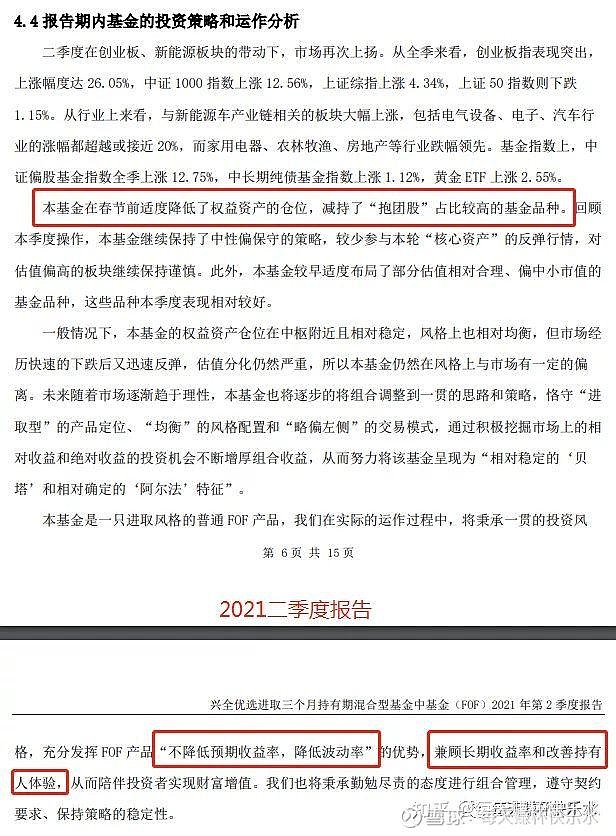

2021二季度报

1.春节前操作:适度降低了权益资产的仓位,减持了“抱团股”占比较高的基金品种。这就是年初低回撤的原因所在。

2.充分发挥FOF产品“不降低预期收益率,降低波动率”的优势,兼顾长期收益率和改善持有人体验。

我个人理解,这一点可以讲是FOF产品最大的价值了,相比于其他基金,投资者投资FOF一样可以拿到预期的长期收益率,与此同时,持有人的体验更好,不再是大涨大跌的过山车,而是稳步向上慢慢“爬坡”。

这可以说是很好的期许了,需要基金经理去为投资者努力达成这个期许,不过从产品成立以来的数据来看,不论是收益还是回撤,在我看来都是合格的。

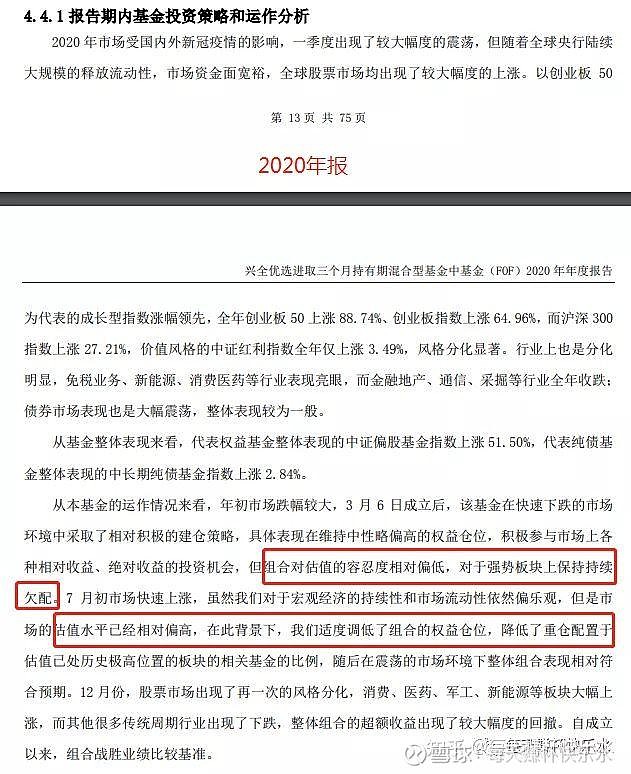

2020年报

“组合对估值的容忍度相对偏低”

“市场的估值水平已经相对偏高,在此背景下,我们适度调低了组合的权益仓位,降低了重仓配置于估值已处历史极高位置的板块的相关基金的比例”。

看完上面几篇报告,我们可以发现不管是2020年还是2021年,市场情况有所不同了,但基金管理人始终不变的就是对估值的相对低容忍度,注重安全边际。

这也是我认为这只基金完全可以做权益类基金压舱石的原因所在。

04 总结

总结的话,我想引用林国怀的一句话来做结尾:

选基金的方法,我一直坚持的是三点——一看历史业绩,把历史业绩作为“排除项”使用。二看投资风格,挑选稳定选手。三看盈利模式。

以兴全优选进取为例:

一看历史业绩,林总兴全优选进取的收益不差,2020.3成立至今,总收益44.32%,今年保持正收益;

二看投资风格,注重安全边际,相对稳健风格,且风格稳定;

三看盈利模式,相对稳定的β,相对确定的α。我的理解是通过均衡的配置,能收获稳定的市场β收益,同时精选风格稳定的基金获得相对确定的α超额收益。

不过,这也仅限于我个人的理解,会因为我的个人投资偏好、我的认知水平、我的各种局限而有不足。也请大家辩证看待,如果能有所帮助,也挺好。也希望有机会能调研林总,可以直接确认我的研究思路正确性。

Over~

喜欢的朋友,求个点赞 + 关注,谢谢嘞!

说明:本文仅为个人投资记录,不构成投资建议,如若跟随,责任自负。

我是每天赚杯快乐水,微信同号,欢迎关注。

热衷基金投资分享,喜欢用指数基金+主动基金“环游世界”,如果对理财、投资、基金感兴趣,欢迎关注,随时找我交流!