今天继续分析易方达的隐藏大佬——林森。

上一篇文章,主要是从定量方向分析了他所管理的产品的特性,具体的大家可以回看:No.125 易方达隐藏大佬,真猛啊!

这篇,我们利用他写的年报,从定性的角度来分析林森大佬的投资理念、投资方式和选股原则。

因为各季度报告所能获取的信息不同,接下来我会按照信息量的大小,由多到少选择报告来做分析。

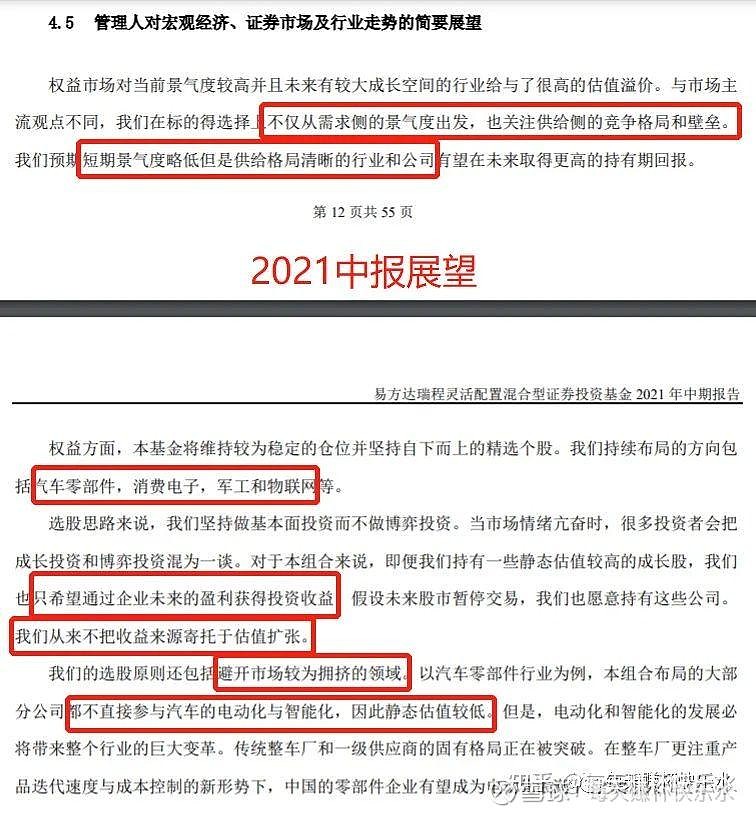

2021中报

重点可以抓住这么几点信息:

1. 选股标的

会选择短期景气度略低但是供给格局清晰的行业和公司,避开景气度较高有很高估值溢价的行业。

个人理解也就是选择在需求方面比较稳定,或是需求景气度较低,但是行业的供给比较固定,而且有望提升占比的公司。

2. 选股原则

避开市场较为拥挤的领域。不追热点,不追高景气度,更多的在意企业的估值和成长的质量,我理解是偏于价值成长的风格。

3. 基本面投资方式

只希望通过企业未来的盈利获得投资收益,从不把收益来源寄托于估值扩张。假设未来股市暂停交易,我们也愿意持有这些公司。

个人感觉偏向于老巴的价值投资理念。

4. 投资方向

汽车零部件、消费电子、军工、物联网。

在布局的汽车零部件行业,虽然大部分公司不直接参与汽车的电动化与智能化。但电动化和智能化的发展会让这个行业有巨大的变革,在变革中这些汽车零部件企业有望成为电动化浪潮之下的“卖水人”,伴随着电动化的推进一路发展。

也算是另辟蹊径,通过“曲线”布局的方式参与电动化和智能化大势。

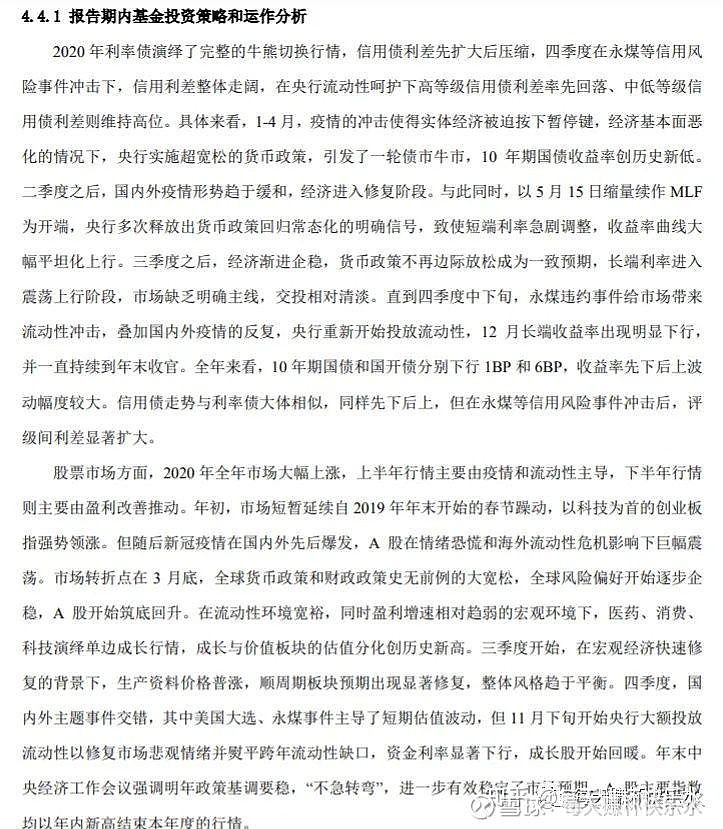

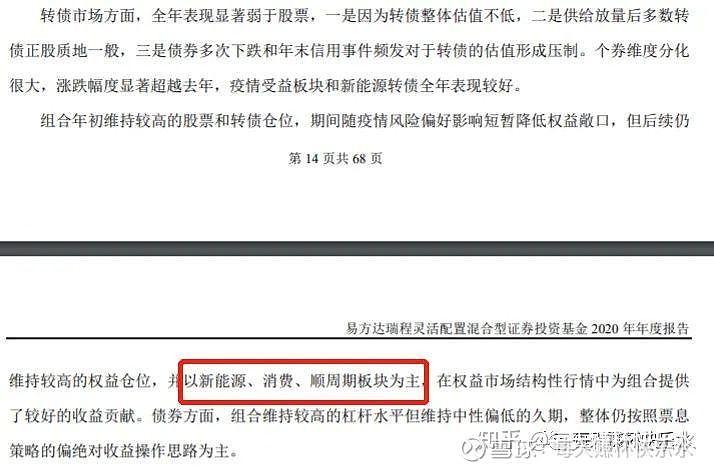

2020年报

重点可以抓住这么几点信息:

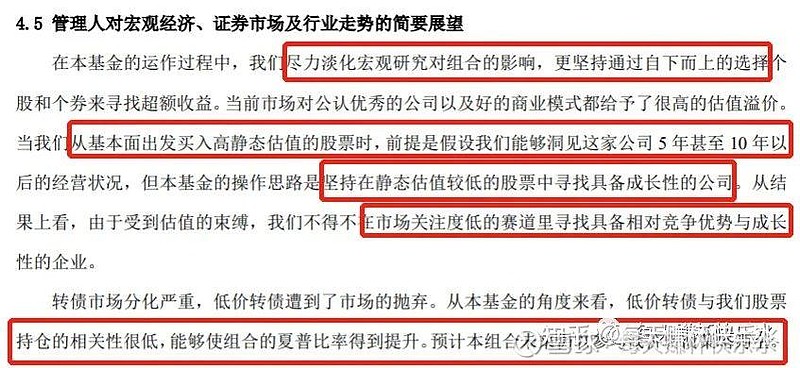

1. 研究方法

尽力淡化宏观研究的影响(淡化自上而下),坚持自下而上精选个股、个券(债券)。

2. 高估值需要的是未来洞见

如果是从基本面出发买高静态估值的股票,要一定是能洞见公司未来5年、10年的经营状况。

而未来长期的洞见是很难的,如果洞见不了还是买了,那大概率不是从基本面出发的,可能就是景气度、趋势博弈等等。

3. 选股标的

坚持的是在静态估值比较低的股票里找有成长性的公司,因为要求估值较低,那就不得不在市场关注度低的赛道/行业里找具有竞争优势和成长性的公司。

选股这块总结有3个特点:追求静态估值较低、追求业绩成长性、选市场关注度低的赛道(景气度略低)。

4. 组合配置

通过转债降低组合的相关性,提升组合的夏普率。简单理解,同样的收益更低的风险,或是同样的风险更高的收益。

而在市场分析这块,债券市场、股票市场、转债市场均有涉及,条理清晰,横跨多个市场的分析解读,可以看出能力圈很广。

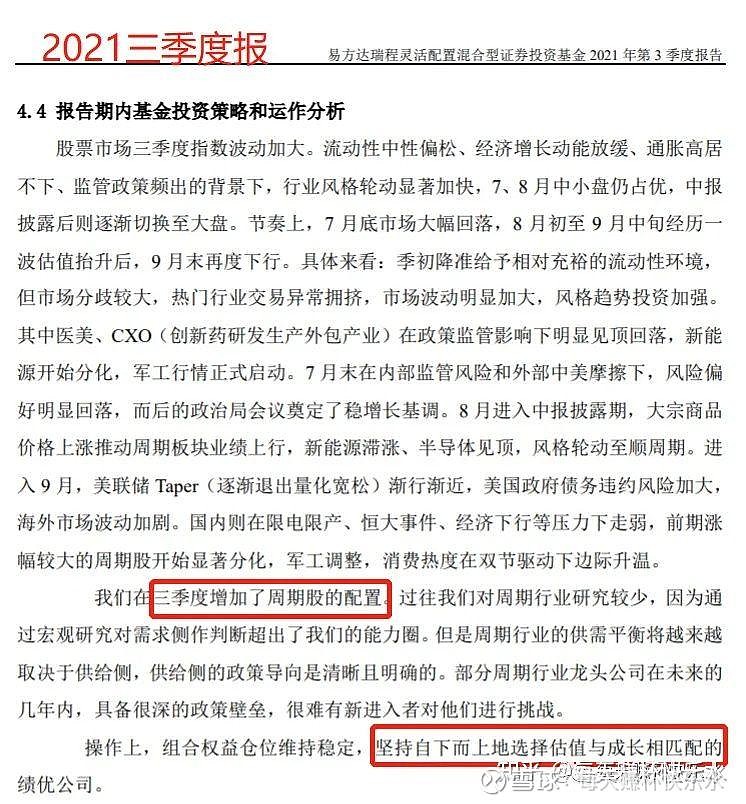

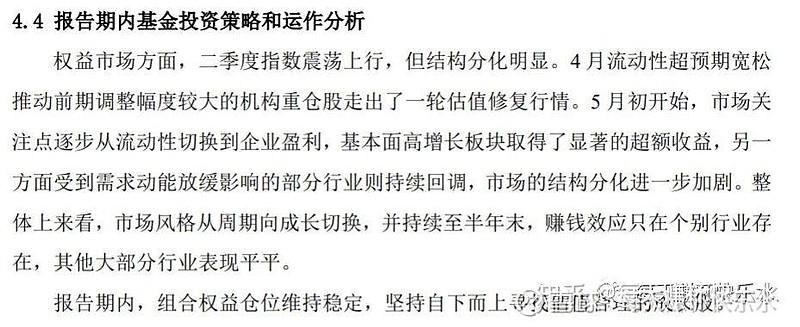

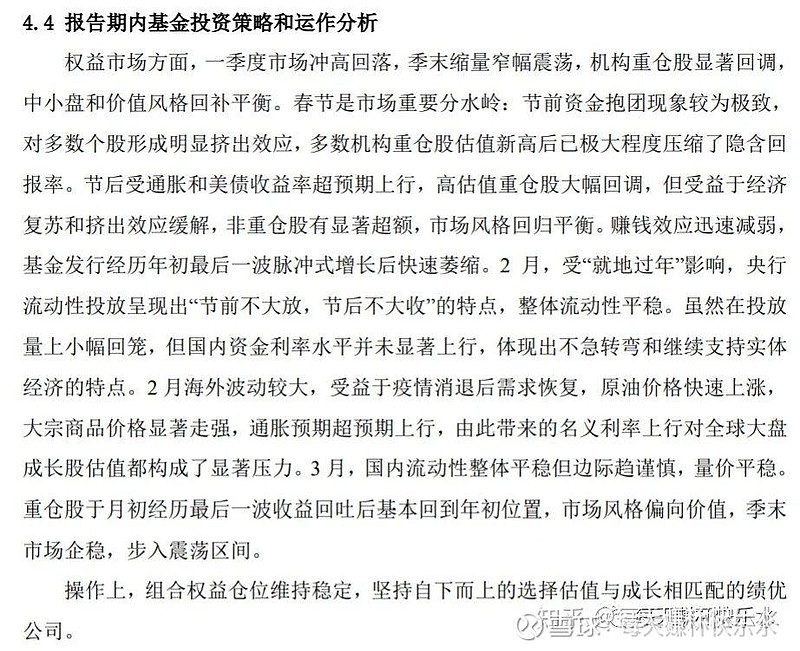

2021.3季度报告

重点信息:

增加周期股的配置,认为部分周期行业龙头公司有很深的政策壁垒优势;自下而上,估值和成长匹配。重成长但需要有匹配的合适的估值(价格),再一次提到自己的投资理念。

其他报告

其他报告,和投资理念、方式、选股相关的很少,因此就不放上来了。更多的还是基金经理对于过去市场的分析,比如下面两篇:

2021.2季度报告——平淡的市场情况分析

2021.1季度报告——平淡的市场情况分析

最后的总结

通过上面的年报分析,对于林森的投资体系,我们能得出这样一些洞见。

1. 广泛的能力圈

10年以上的证券从业经验,遍及银行、资管、基金公司,横跨债券市场、股票市场的投研经验,属于是“股债双全”的基金经理。

2. 投资理念

基本面投资方式,只希望通过企业未来的盈利获得投资收益,从不把收益来源寄托于估值扩张。假设未来股市暂停交易,也愿意持有这些公司。

3. 研究方法

尽力淡化宏观研究的影响(淡化自上而下),坚持自下而上精选个股、个券(债券)。

4. 投资标的

总结有3个特点:追求静态估值较低、追求业绩成长性、选市场关注度低的赛道(景气度略低)。

避开市场较为拥挤的领域,不追热点,不追高景气度,更多的在意企业的估值和成长的质量,偏于价值成长风格。

会选择短期景气度略低但是供给格局清晰的行业和公司,避开有很高估值溢价的行业。

最后,我已加自选。

Over~

喜欢的朋友,求个点赞 + 关注,谢谢嘞!

说明:本文仅为个人投资记录,不构成投资建议,如若跟随,责任自负。

我是每天赚杯快乐水,微信同号,欢迎关注。

热衷基金投资分享,喜欢用指数基金+主动基金“环游世界”,如果对理财、投资、基金感兴趣,欢迎关注,随时找我交流!