涪陵榨菜的核心投资逻辑是随着业绩的改善,涪陵榨菜估值修复。

一、市场为什么跌到了这个位置

2022年以前涪陵榨菜的估值几乎很少有机会跌破25倍,甚至是在30倍市盈率以下的时间都非常少。但是2023年以来榨菜直接一口气跌破了20倍PE,来到了18倍PE附近。这说明市场认为榨菜的逻辑变了,榨菜提价是不是提不动了?还能够卖更多的榨菜吗?量价齐升受到了质疑。

二、这个价格代表市场什么预期

未来卖不掉更多的榨菜,榨菜未来也无法提价,新品类如泡菜、榨菜酱等也无法拓展,对榨菜的未来几乎任何展望,只是认为榨菜能守住当前的利润,未来也不会比当前卖的少。

三、我的预期

1.榨菜未来能卖出更多。一是抢夺散装榨菜市场。目前由于渠道下沉还不完全,一些低线级城市还是以散装榨菜为主,未来被包装榨菜替代这是个大趋势。目前包装榨菜市占率58%,散装榨菜42%。二是抢夺其它品牌市场。2019年乌江市占率(包装榨菜)36.4%,第二名11.5%。清理杂牌也是大趋势,重庆市涪陵区出台政策压缩区内榨菜生产企业至不超过20家,未来行业头部化,也是大趋势,2008年以来前五名的市场份额从46.2%提升至2019年的64%(包装榨菜)。三是培育增量市场。其实榨菜的增长主要是依靠培育增量市场,涪陵榨菜这几年就是这么干的。主要是应用场景的拓展,从一开始的配粥、下饭,到如今的解腻佐餐,炒菜、蒸鱼、豆腐脑放榨菜等等。调研显示,下饭占65.1%,煲汤和炒菜占23.7%。但是培育市场是需要时间的,脆口榨菜06年推出,直到4年培育期以后,才开始进入增长期。四是餐饮端渠道开拓。餐饮端渠道约占到家庭端的三分之一,品牌力最强的乌江榨菜,在高端餐饮连锁企业中拥有被选择的优势。

2.榨菜还有提价的能力。在那些价格低廉、不敏感的差异化产品上面,人们往往会选择最优的,品牌力最强的乌江榨菜的提价能力个人认为仍然是具备的,只是对于整体业绩的增长能力没有原本那么大了,因为本身价格基数不小了,提价的空间也不是特别大。我们可以自己感受一下,3块钱的榨菜提价到3.5你会继续选择吗?其实大多数人选择乌江并不是它多好吃,大部分人也没吃过别的牌子的榨菜,主要是基于这个人人皆知的乌江品牌。从过去看,2008年至今榨菜提价十余次,可以说基本上年年提价,2012、2014、2022年提价都影响了销量,但是也不妨碍未来榨菜后续的量价齐升。 其实主要还是因为总价低,多个几毛钱,大多数人并不算太敏感。乌江榨菜的价格基本上是行业平均价格的1.5倍。

3.新品类拓展希望不小。酱腌菜里泡菜占比最高,达45%,榨菜排第二,占22%。像泡菜等其它品类的酱腌菜品牌中目前还没有一个像乌江一样叫的响的龙头品牌,而榨菜本身也是一个咸菜的品类,乌江向其它品类拓展优势还是不小,未来通过自身的渠道优势、品牌优势、资金优势、规模优势发展泡菜市场,成功概率个人认为概率还是非常大的。泡菜2023年生产1.1万吨,产能1.3万吨,最近几年基本都是满产满销。

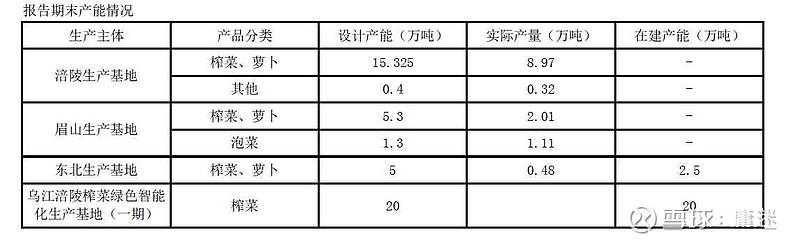

4.新增产能。泡菜在建5万吨,当前1.3万吨。榨菜在建17.5万吨,当前23万吨。项目完全达产后根据公司预计可以每年带来4.8亿的利润。但是从产能上看,2023年榨菜的产能还有近一半未能利用。所以新增的榨菜这部分产能,真正消化掉还真是需要一段时间。

四、估值

涪陵榨菜是一个大品牌(乌江全国人民都知道,而且整个咸菜里就这么一个大品牌)、小市值(目前不到二百亿)、有清晰的靠谱的发展前景(扩产能,同时发展其它品类)。这种公司很容易给到一个比较高的估值。

吴伯庸老师的估值:涪陵榨菜一般都在20倍到60倍之间晃悠。当前利润8个亿,项目顺利可以增加4.8亿利润。25倍为常态性底线估值,正常情况下30倍PE给384亿。

但是吧不太懂公司咋算的这个利润,2023年的实际销售的还不到13万吨,设计的总产能有47万多吨,这还不到设计产能的28%。这要是满产满销那利润怎么可能就增加4.8亿这么点?但我也觉得满产满销够呛,假设产能利用率只有50%,线性类推也得有14.5亿的利润,配合30倍PE,就是435亿市值。

当前让我估值的话,我觉得按照8亿利润估值比较好,30倍就是240亿市值,达到这个市值应该比较稳。$涪陵榨菜(SZ002507)$