$五粮液(SZ000858)$ 欢迎关注同名微信公众号:反身性之投资 欢迎交流互相学习

巴菲特说:“只有你愿意花时间学习如何分析财务报表,你才能够独立地选择投资目标。”相反,如果你不能从财务报表中看出上市公司是真是假是好是坏,巴菲特认为,你就别在投资圈里混了。“别人喜欢看《花花公子》杂志,而我喜欢看公司财务报告。”

通过看上市公司过去十年的财务报表,简单得出这家公司是否具有具有长期竞争优势和持续盈利能力。

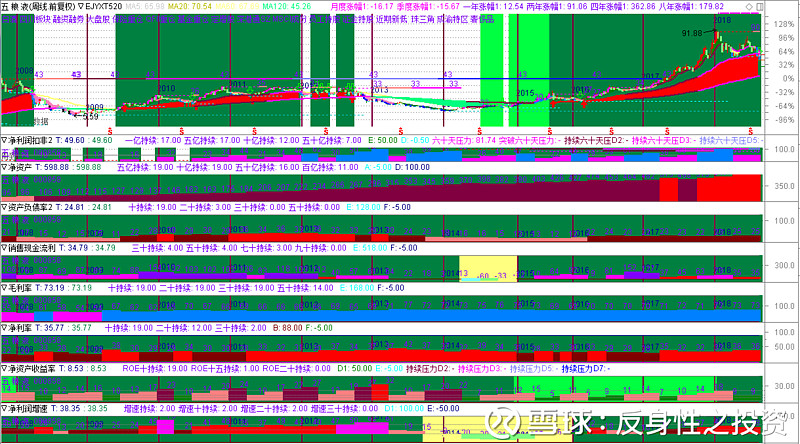

我们打开五粮液近十年期间的8大核心财务指标:扣非净利润、净资产、资产负债率、销售现金流、毛利率、净利率、净资产收益率、净利润增速。

下面是主图:行情图和8大核心财务指标

五粮液在通达信细分行业属于白酒行业,白酒行业有19家上市企业,五粮液目前市值排在第二位:2403.86亿;第一位是贵州茅台:8326.08亿;第三位的是洋河股份1362.69亿元;第四位的是泸州老窖:653.51亿元;第五位的是山西汾酒:430.41亿元。截止目前来看,白酒中市值突破1000亿的只有三家上市公司,分别是贵州茅台、五粮液、洋河股份,其中贵州茅台在前三中的比重占了70%左右,处于遥遥领先的位置。但是这些前五的白酒它们的行业地位、抗风险能力、盈利能力和成长前景从财务角度看,又是怎么样的呢。下面就从这四个方面的财务角度来一一查看

一、反映行业地位的扣非净利润利润和净资产规模指标:

贵州茅台:2007年到2017年期间扣非净利润从28.33亿元增长到272.24亿元,净资产则从2007年的84亿增长到2017年的960亿元。扣非净利润10年时间增长了10倍,年复增长26%。

五粮液:2007年到2017年期间扣非净利润从14.46亿元增长到96.42亿元,净资产则从2007年的96亿增长到2017年的546.76亿元。扣非净利润10年时间增长了7倍,年复增长21.5%。

洋河股份:2009年到2017年期间扣非净利润从12.44亿元增长到61.36亿元,净资产则从2007年的51亿增长到2017年的295亿元。扣非净利润8年时间增长了5倍,年复增长22%。

泸州老窖:2007年到2017年期间扣非净利润从6.83亿元增长到25.4亿元,净资产则从2007年的27亿增长到2017年的153亿元。扣非净利润10年时间增长了4倍不到,年复增长15%。

山西汾酒:2007年到2017年期间扣非净利润从3.39亿元增长到9.43亿元,净资产则从2007年的14亿增长到2017年的53亿元。扣非净利润10年时间增长了3倍不到,年复增长11.5%。

从行业内扣非净利润来看,白酒行业过去十年的行业地位排名没有变化。但净资产的规模排名有所差异,2007年五粮液的净资产是96亿元,而当时贵州茅台的净资产是84亿元。十年后,行业前列的上市企业的规模差距在拉大。第一名的贵州茅台和第二名的五粮液比,2007年的时候第一名的贵州茅台扣非净利润28亿元,是第二名五粮液扣非净利润14亿元的两倍。但那个时候贵州茅台的净资产还不如五粮液的净资产规模。十年过去了,2017年贵州茅台扣非净利润是272亿,而五粮液只有96亿,相差了三倍。不仅如此,第二名五第三名,第三名与第四名,第四名与第五名的差距都在拉开。事实上,从它们各自十年年复合增速也能理解,规模优势,品牌优势正在发挥积极的作用。这点对于投资产品不需要更新换代的消费品企业具有极大的参考意义。

二、反应风险的资产负债率和销售现金流指标:

由于白酒行业特性,上述五家企业的资产负债率都较低,销售现金流状况均较好。所以还无法体现差异性。这两个指标在不同行业中的差异就会较大,比如白酒行业和周期性行业、白酒行业和科技类行业。它们的资产负债率和销售现金流指标能看出行业间的特性。

三、反映盈利能力的毛利率、净利率、净资产收益率指标:

贵州茅台:毛利率连续十年保持在90以上,净利率保持在40以上,净资产收益率保持在24以上。

五粮液:毛利率保持在55以上,净利率维持在30左右,净资产收益率有所波动,2007年至2012年从15一路增长到32,但随后下滑到14.4,2016至2017年有所提升。从盈利指标来看,五粮液的盈利波动性就比第一名的贵州茅台差很多了。但整体还算高盈利企业。

洋河股份:毛利率保持在56以上,净利率维持在35左右,净资产收益率保持在22以上。

泸州老窖:分两个阶段,在2012年之前,毛利率保持在65左右,净利率维持在40左右,净资产收益率从28一路提升到45;2012年后,毛利率最低下滑到47,净利率最低触及17,净资产收益率最低触及12.4。在2015至2017年开始逐步提升盈利能力指标。2017年毛利率创出新高75,净利率恢复到36,净资产收益率恢复到17。净利率和净资产收益率相比2012年前的高点还相距甚远。

山西汾酒:毛利率保持在70左右,净利率维持在15左右,净资产收益率波动幅度也比较大,2012年最高达到37,2014年最低只有10。

从反映盈利能力指标来看,贵州茅台的盈利能力最稳定,产品毛利率也能保持不变。而像泸州老窖和山西汾酒,次高端白酒盈利能力不稳定性特性已经非常明显了,行业景气的时候和不景气的时候盈利能力可以相差一倍。

四、反映成长的净利润增速指标:

贵州茅台:十年内整体呈现较强的成长性,尽管在行业不景气的时候出现单季度3.4%的下滑,但是以2014年整年来看,2014年净利润同比还是增长了1.41。其他年份均获得了正的增长。

五粮液:行业景气的时候获得较高增长,在不景气的时候会下滑。

洋河股份:行业景气的时候获得较高增长,在不景气的时候会下滑。

泸州老窖:相比前三的白酒企业,在行业景气的时候也增长,但是增速不不大,而在不景气的时候下滑的更多。

山西汾酒:在稍微不景气的时候,比如2008年就出现下滑,在景气的时候增速也快。整体呈现业绩波动大特性。

以上是从巴菲特财务视角,8个核心财务指标,四个方面来考察食品行业前五的企业经营情况。

综合以上,我们通过比较可以得出,五粮液的净资产规模十年前处于第一的位置,但是十年复合增长只有21.5%,第一名贵州茅台26%,看似每年只差5个点不到,但是十年规模却相差了3倍,市值也快有4倍差距。而且在2012年末白酒行业受到塑化剂、政府限制三公消费等导致行业不景气的时候,公司业绩表现的不那么抗压。尽管在危机之后,利润恢复增长,但是离历史业绩最高年份的2012年99.25亿扣非净利润还是相差3亿元,2017年获得96.42亿元扣非净利润。虽然利润已经接近历史最高点,但此时的净资产规模也扩大了,所以,2017年的净资产收益率只有18%,而2012年高达32%。当然,即使第一名的贵州茅台利润每年稳步增长,其净资产收益率也没有回复到2012年之前的好光景时期高度。但是,我们依然可以得出一些有价值的点,1)白酒行业,越是高档酒,业绩越稳定,越低端业绩波动越大,像顺鑫农业2018年的业绩就呈现爆发式增长,而高档白酒就难以再现这样的场景。2)整个白酒行业间企业的品牌价值差距在拉开。

这种趋势是否继续保持,拭目以待。