![]() 昨天写了一个保险的分析。争取一篇文章就让大家掌握保险的投资技巧~

昨天写了一个保险的分析。争取一篇文章就让大家掌握保险的投资技巧~

我一个做基金投资的,为何要写保险呢?写这个的原因是因为之前有个粉丝吐槽,说自己的父母被忽悠着买了22万的分红险,实际上这个分红险的长期收益率只有2-3%,连货币基金也比不上,还要投资二十多年;想要退保,只能拿回来一半。

保险中有很多巨坑的品种,相比基金来说,保险产品的透明度比较低。所以还是需要跟大家介绍一下保险品种,以及我们是否需要保险,需要什么样的保险。

我们是否需要保险?

答案是肯定的。实际上我们绝大多数人都有交社保。社保、医保等都是普通公民肯定需要的。

谁都有个头疼脑热发烧咳嗽的时候,看看普通的病,医保可以覆盖很多小的费用支出了。

但是如果是比较严重的病,支出医疗费用比较多,普通的医保就无法满足了。

甚至更近一步,在生活中遇到意外,比如说出了车祸、得了重病,这些我们不想看到的事情发生了,会给家庭带来很大的冲击。如果家里的主要劳动力、主要收入来源出现这些意外,甚至会让家庭崩溃、让父母和后代生活的很艰难。

我们以前介绍过,我们定投指数基金,其实就是拿劳动力去换股权,从无产阶级变成有产阶级。这个过程需要家庭劳动力始终保持健康。如果中间遇到意外或者疾病,劳动力受到影响,定投的过程就中断了。

而保险的作用就是每年交一部分钱,当这些意外发生的时候,保险公司会赔付相应的资金,让家庭继续沿着原来的轨迹走下去,不至于崩溃,我们可以继续积累股票资产。

这就是保险的作用。

让基金去做理财,让保险去做保险

从这里我们可以看到保险的作用:发生不幸的时候能最大化的弥补损失。

但是很多保险公司还开发了一些分红险、投连险等品种。

这些品种或多或少的带有一些理财的功能。比如说每年分红多少多少,比如说投保多少年之后会有返还。请记住一点,对于我们这些已经掌握了基金投资技巧的人来说,任何带有这种理财功能的保险,都不要考虑。

关注我的朋友,基本上是都掌握了基金的投资技巧的。以前我们介绍过,货币基金长期收益率2-3%,债券基金能达到6-7%,股票基金能达到14%左右。

如果是定投低估的指数基金,收益会比普通股票基金的收益还要略高一些。

这些是我们所掌握的。

保险做理财的收益率如何呢?

大部分分红险的长期收益,不及5年期定存,跟货币基金拼个不相上下,惨败于债券基金。更何况是长期收益最高的指数基金。同样的道理,也适合于其它的类似投连险、万能险等等。

这个意味着什么?

1万元,用保险做投资,30年下来只有3.2万左右;但是用低估指数基金来投资,30年下来是50万左右。时间越长差距越悬殊。所以要尽量用指数基金来做长期投资,保险只起到保障作用就好。

保险还有一个坑的地方,就是费用特别多。

以投连险为例。单单是开始买入的时候就有手续费1%、资产管理费2%/年、初始费用2%等,而退保的时候费用尤其高,只能拿回一部分资金。投连险中费用高的,能到10%的费用。

而指数基金就只有一个申购费一个管理费一个托管费,加起来0.8%-1.5%。两者之间的费用是天壤之别。

奉行“低成本投资”的指数基金之父约翰博格看到这个估计要被气哭了。基金在做投资理财上的优势,比保险大很多。这些年国家也在大力限制保险公司做这种理财保险,“让保险姓保”。

(PS:这里要说一下保险的盈利模式。

保险公司收取保费,在理赔发生之前,保险公司管理着这些资金。这些资金保险公司不会闲置,会去投资很多股票类品种。像我们很熟悉的红利类指数,保险公司就特别喜欢这类高分红的品种。

保险公司自己做投资的收益-保险支出的保费,剩下的就是保险公司的收益了。

换句话说,保险公司赚的就是“投资收益-你买保险得到的收益”。

保险自己做投资的收益还没有我们投资低估指数基金高的,在这个基础上保险公司自己还要赚一笔,最后的收益可想而知。

所以千万不要用保险做理财的功能。保险做好自己保险的本职工作就好。)

所以我们要用基金去做投资理财,要用保险去做保险。保险是不赚钱的,我们用基金去赚钱,保险来帮我们规避意外带来的损失。

我们需要的保险是什么?

我们需要什么保险呢?

加起来就四种:意外线、医疗险、重疾险、定期寿险。这四种搞明白了对我们来说就完全足够了。

我们分别来看一下这几种保险代表的意思,又有什么样的产品最合适。保险的开支不大,普通人没必要花费太多精力去研究。

所以为了避免大家的选择恐惧症,直接把每一类保险,目前最适合的产品列举出来。

1. 意外险:生活中出意外怎么办?

生活中难免会遇到意外,出意外后身故、伤残,会严重影响家庭收入。如果有投意外险,意外险会赔付一大笔钱。

意外险有很多,比如说我们坐过飞机的话,基本都买过航空意外险。不过很多时候这种意外险性价比比较低,只能保一两天或者一次航程的。其实有很多意外险是几十元可以保一整年。

意外险要保障的保额一般是年收入的3-5倍即可。意外险按年交,交一年保障一年。

对大多数人,“小雨伞成人意外险”的经典版足够了,60元/年可以保20万,150元/年可以保50万。可以点击这个链接查看介绍:网页链接

如果是高收入人群,可以选择“中国人保高保额成人意外险“,可以保障更高的额度。

可以点击这个链接查看介绍:网页链接

2. 医疗险:生病了医疗费用怎么办?

大多数人有社保。不过社保覆盖小病支出还可以,大点的医疗支出就比较难覆盖了(社保门诊医疗报销上限2万,大病医疗报销上限20万)。我们需要有一个医疗险,来覆盖超出社保部分的医疗费用。

对大多数人来说,“平安e生保2017“就是最合适的选择。这也是目前最受欢迎的“百万保额医疗险”。200多元/年就可以保100万的医疗费用。

可以点击这个链接查看介绍:网页链接

不过医疗险有几点要注意:

(1)不同年龄的医疗险费用不同,年纪越大,越容易生病,所以保费也会高一些。

(2)有社保的情况下买医疗险,费用比没有社保的要低很多。

医疗险也是按年交纳。

3. 重疾险:得大病不能工作,收入怎么办?

得了癌症等重疾,就很难再正常工作,这会给家庭带来很大的财务损失。重疾险会在得了重疾后赔付一大笔钱,用来弥补治疗过程中的家庭财务损失。

医疗险和重疾险很容易混淆,其实两个的重心不一样:医疗险主要是减少医疗费用的开支(主要是超过社保保险的那部分);而重疾险是为了减少因疾病导致的家庭收入减少,跟医药费用开支没有很大的关系。

重疾险有三种,一年期、定期和终身。

(1)一年期重疾险最便宜,但是有个隐患,就是其间健康出现问题,下一年不保证一定能续保。而定期和终身的重疾险不存在续保问题。这样的话一年期重疾险就无法起到我们想要的保障效果。

(2)终身的重疾险又比较贵。我们不需要让它保障终身,用便宜一些的定期重疾险做保障,省下的钱拿来定投,最后的收益是比终身重疾险的保障要高很多的。这样做更加划算。

所以综上考虑,选择定期重疾险是比较合适的。

重疾险要保障的保额,一般是保障家庭年收入的3-5倍。

重疾险比较合适的是“百年人寿终身重疾险“。要注意的是,它的名字里带有终身,不过我们不用保到终身,保到70岁即可,这样便宜很多。

这个重疾险费用在同类中算是非常便宜的一款,而且可以选择30年的交费期限,这样每期交的费用会比交20年期限的少八九百元,这笔省下来的钱用来做投资,最后我们能获得的收益会更多一些。

可以点击这个链接查看介绍:网页链接

重疾险从出生后几十天开始就可以投保了。越年轻保费越便宜。

另外,如果觉得保额不够的话,可以再选其他的重疾险。重疾险是可以重复保障的,只要得了重疾,两份重疾险都会赔付。

4. 定期寿险:如果不幸死亡,家人怎么办?

如果投保期间身故,寿险会赔付一大笔钱,让家庭其它成员的生活质量不下降。

这种保险以死亡为条件,轻易不会用到。但是能给家里的老人和孩子提供一个生活保障。比较适合家里的经济支柱。

寿险有定期寿险(保障几十年),有终生寿险(保障到去世)。对于我们来说,选择定期寿险就好。

因为终生寿险要贵很多,省下的钱完全可以自己去做基金投资。我们只需要给自己退休前的这段时间做好保障就好,同时进行定投低估的指数基金。这样到退休的时候终生寿险失效,但是我们已经积累起庞大的资产。这比直接选择终生寿险要划算得多。

寿险是以死亡为条件的,这种情况对家庭的冲击也是最大的。所以要求保险能赔付的额度也是最高的。要达到“家庭年支出的10倍+未还完的房贷等负债”。

注意,这里用的是家庭的年支出,而前面用的是年收入。这是因为寿险的目的是为了保障“家庭成员生活质量不下降”,而意外险和重疾险是为了保障“劳动力的收入不受太大影响”。

比较合适的定期寿险,是“擎天柱定期寿险”。

可以点击这个链接查看:网页链接

重疾险和寿险比较贵,家庭成员不需要每个人都有,家庭收入的主力可以配置四种保险,家庭的非收入主力配置意外险和医疗险即可。

生活中出意外怎么办?生病了医疗费用怎么办?得大病不能工作收入怎么办?不幸死亡家人怎么办?以上这四种保险就分别对应这四种场景。

除此之外,还有一些特殊的保险,部分人可能会需要。比如说辛辛苦苦在北京买了套房子,这套房子在家庭资产中占据非常大的比例,那么就需要有一个房屋险,来避免火灾等的风险。就这一套房子,如果出了事情,是很难承担后果的,这就需要保险来化解风险。

可以点击这个链接查看:网页链接

以上介绍的所有保险,有几点需要注意:

1. 选消费型保险

上面介绍的都是纯消费型保险(就是支出保费,不返还)。

纯消费型的保险只需要比较少的钱就可以保障比较高的保额,我们省下来的钱,稍微买点低估的指数基金,最后积累的财富都会远超过保险的理财收益的。

同样的道理,所有带有返还的保险也都不需要。

2. 选定期不要选终身

像重疾险、寿险等可以选择交费期限。比如说交10年、20年、30年,设置30年的话,就是30年里每年都交。

期限越短,每期缴纳的费用越高。这里有一个原则,就是选期限的时候越长越好。

这样每期缴纳费用可以降到最低,省下的资金,可以用来投资低估的指数基金。

比如说重疾险,同样的保额,终身重疾险要比定期重疾险贵出1300元/年左右。交30年,那就是39000元左右。这39000元,如果是投资低估的指数基金,这笔差额长期投资下来,能获得的保障是比终身险要高得多的。

所以我们只需要在退休前做好保障就好。省下钱,多多去投资低估值的指数基金,这样退休后实际上得到的保障会多很多。

3. 所有保险费用加起来,应该不超过家庭总收入的5-10%。优先给家庭劳动力做保障。

4. 重疾险和寿险这两个费用比较高的保险,保障到财务自由或者退休就好。

一来,年纪大的时候这两个险非常规不划算,二来,我们已经通过几十年的定投积累了大量的财富,对保险的保额需求不大了。

综合下来,其实核心就是“用尽可能少的费用来买足对应额度的保险,省下的钱去投资低估的指数基金”。这样既可以获得更好的长期收益,又能给自己充足的保障。

如何给自己设计一个保险规划?

我们明白了保险的作用,该如何给自己设计一个保险规划呢?

我们做保险的配置非常特殊,只做四种保险,而且主要是保障到退休或者到财务自由。

这是因为我们已经掌握了基金投资的技巧。依靠基金投资,我们可以实现10-15%以上的长期收益。这个收益可以超过绝大多数其它金融产品,所以我们的核心就是“保险实现保障的功能,用尽可能少的钱买足对应额度的保险,省下的钱去投资低估的指数基金”。

保险和基金投资都是超长期的财务规划。人生的各个不同阶段,大家对投资、对保险的需求也不同。这里分别介绍最具有代表性的几个周期,我们该如何去做基金投资和保险规划。

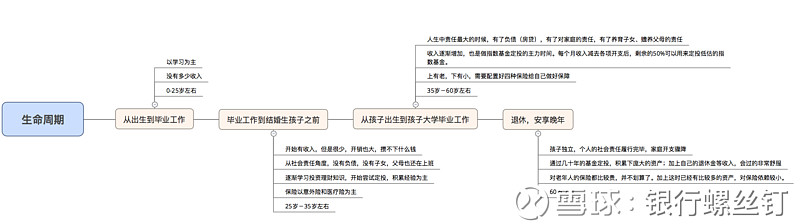

1. 第一阶段:从出生到毕业工作,大约是25岁之前。

从婴儿、到童年、到少年、到青年。大多数时间里在上学,主要任务是学习,没有什么收入和积蓄。

所以对理财的需求也不大。

2. 第二阶段:从毕业工作到结婚生孩子之前,大约是25-35岁之间。

开始上班了,有了自己的薪水,但是比较低,除去开支之后就不剩啥了。

还没有孩子,基本没有啥负债,所以也没有什么社会责任,父母基本还在上班,也不需要自己赡养。

这段时间里主要是以学习投资理财为主,以少量的资金开始尝试定投积累经验。咱们国家的投资理财教育比较薄弱,很多人开始上班了都没有理财的意识。

从复利的角度,越早掌握投资技巧、越早开始定投,最后收益就越可观。所以这一阶段是学习积累经验的好时候。

因为收入不高,也没有必要在保险上支付太多的费用,以意外险、医疗险为主。

(PS:理论上,父母应该给成年后的孩子买上重疾险和寿险。

一个孩子从小养到开始上班不容易,父母也付出了巨大的心血,孩子相当于是自己一份宝贵的资产,给这个阶段的孩子配上重疾险和定期寿险,避免自己辛苦养育的孩子出现意外。

不过重疾险和寿险毕竟比较贵,对这一阶段的年轻人来说是比较难负担的。所以一般是父母给孩子配上。等孩子工作收入逐渐稳定后,再由他们自理。

觉得不想在保险上支付太多费用的话,那只需要意外险和医疗险即可,这两个险是年轻人工作后自己就可以负担的。)

3. 第三阶段:从孩子出生到孩子大学毕业工作,大约是30-55岁。

这是目前看到这篇文章的读者中的主力军,这一阶段也是人生中责任最大的时候。

上有老下有小,一般也有负债(房贷),有对子女的责任,对家庭的责任,父母也已经开始年老,有照顾老人的责任。各项开支都比较大。

同时,自己的事业也已经稳定,收入慢慢增加。到了40岁-50岁,收入达到人生的巅峰。

要坚持的是,雷打不动的把每个月的“收入-各项开支”之后、剩余部分的50%用来投资低估的指数基金。保证家庭资产以较高的速度积累。这一阶段会遇到3-4次牛熊市,足够我们获取不错的长期收益了。

同时在这个阶段,我们身上的责任重大,是家庭中的收入主力,所以这一阶段如果发生意外、得了重疾、或意外身故,都会对家庭造成非常沉重的打击。保险如果要保在刀刃上,主要就是给这一阶段上保险。

这一阶段的收入主力,需要的就是上面所说的四种保险了。

但是并不需要买终身型的保险,保障到退休或者财务自由即可。因为省下的钱来做指数基金投资,长期收益会远远高于保险的保障额度。

我们只需要保险帮助我们平安度过这一阶段。

PS:有心的父母,可以在这个阶段把自己掌握的理财投资知识教给孩子。像邓普顿,在他女儿很小的时候,就给了她一小笔资金,来培养她的投资理财技能。巴菲特也是很小的时候就开始接触投资。投资是一个复利游戏,所以越早开始越好、经验越丰富。

4. 第四阶段:退休之后,大约55-70岁之后。

这一阶段,子女已经毕业,组建新的家庭了,基本完成独立了。我们身上的社会责任基本履行完毕。家庭开支减少了很多。

有余力的父母可以帮助刚成家的子女,负担一下重疾险、定期寿险(避免子女出现意外)等。

经过几十年的定投,我们手里积累起庞大的资产。加上自己的退休金收入,会过得非常舒服了。其实越早开始定投,实现财务自由的时间也会越早,速度快的会提前一二十年实现原本工作到退休才能实现的财务水平。

普通的上班族退休了,收入会大幅下降;而我们掌握了投资的技巧,退休后,收入仍然以非常高的速度增值。巴菲特90%的财富,都是在他60岁之后赚到的,对我们来说也是如此,复利的脚步不会停下。

到了这一阶段对保险的需求不大。一方面重疾险、寿险基本都不针对五六十岁的人群(这一阶段我们也不需要,因为手里已经有了远超过保险能保障额度的资产);另一方面,即使有这方面的保险,对应的费用也非常贵,并不划算。我们手里的资产,已经足够我们去应对各种意外了。顶多是想一下怎么把财富过渡给下一代。

这样,我们就构建了“让基金去做理财,让保险去做保险”的规划。

指数基金可以为我们提供长期比较高的投资回报率,我们用定投的方式投资低估的指数基金,把劳动力分批转换成资产,从“无产阶级”变成“有产阶级”。

而保险可以保障这个过程平稳实施:支付一小部分保费,来抵御各种意外带来的风险。