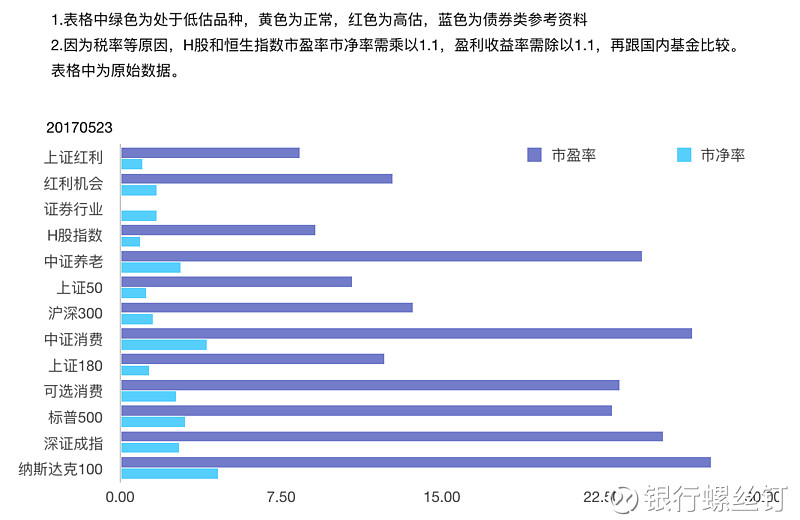

5月24日指数估值

今年A股3000多只成份股,年初至今,中位数下跌13%左右,年初至今只有800只股票是上涨的,可以说是熊途漫漫。说实话今年做股票投资,没有亏损就已经战胜绝大多数投资者了。

不过定投低估值指数基金的朋友可能感觉不出这个熊市有多熊。今年1月初,当时低估的四个指数(上证红利、中证红利、H股指数、基本面50)至今收益还都不错。除非是才开始定投不久的朋友,大多都是盈利还可以的。

市场大小盘、价值和成长分化比较严重。往往市场利率下降、资金面宽裕的时候,也是成长股小盘股大放异彩的时候。就像2001年和2015年。而市场利率上升、资金面收窄的时候,成长股就会受到压制,价值股大盘股受到影响就相对小一些。

原因也很容易理解,成长股当前盈利少,大多数盈利大多发生在未来,像一个久期更长的债券,利率上升对它影响会更大。价值股则受到影响相对较小,高股息率的价值股还可以依靠分红度过熊市。而且A股很多大盘价值股业绩会受益于利率上升,比如很多金融股,这也加剧了两者的分化。

美国还在加息周期,国内也在去杠杆,从世界范围看资金面还在逐渐收窄。低估值的特别是股息率较高的品种,是度过熊市的一个较好选择。作为普通投资者其实也不用想太多,找到低估值的品种,做好定投计划耐心定投就好~像红利、基本面等品种,自身估值较低、成长性还不错,又有较高的股息收益,即使大盘继续熊下去,它们收益也都比较有保障。这些品种现阶段定投起来还是比较放心的。

等熊市到中后期,很多小盘股成长股也会跌进低估值,到时候也会有配置的机会~现在的话还是耐心等待比较好![[笑]](//assets.imedao.com/ugc/images/face/emoji_01_smile.png?v=1 "[笑]")

上证50沪深300

深证成指

深证100

中小板

红利指数

中证500

创业板

恒生国企H股指数

恒生指数

标普500

纳斯达克100

1.雪球官方免费开平安证券后,可以返50元交易券哦~点击这里了解详情哦:网页链接

2.蛋卷1折申购场外基金,还有众多福利活动,点击这里了解详情:网页链接

全部讨论

独幽小阁2017-06-07 11:57按银行螺丝钉的推荐的华泰账户开户方式,是没有5元限制的。

25QB52017-06-06 14:59华泰是不是没有最低5元的限制?

不招不架就是一下2017-05-24 22:39那就是说这个最好买场外的

valueflying2017-05-24 19:36请问,中证红利指数点位5月12日比5月5日低,股息率怎么还降低了,谢谢

清风162017-05-24 16:24钉大:2017年1月25日新成立一只003702平安中证沪港深高股息基金,有时间请帮分析一下此基金怎么是否低估?开放申购后是否可定投?

清风162017-05-24 16:13请教丁大:基金打新中的股开板就可卖出,还是有时间限制?我看天天基金网公布红利基金截止2017年3月31日的持仓情况中有好几只新股。如603833欧派家居等。

中kxx2017-05-24 12:34文章转自知乎,马永谙先生授权发布

定投作为一种简单的基金投资方式被很多投资者所采用。客观地说,在投资手段缺乏的情况下,定投是一个可选项。但定投是不是如有些人所说是一个好的基金投资方式?这个问题我不赞同。

先抛出我的观点:定投作为一种投资纪律,是比没有纪律略微好一点的方式。但它对提高收益率和降低风险都没什么实质性贡献。客观地看,这不是一种好的投资方式,最多算不坏。

投资需要关注的,永远都是两件事:收益率和风险。如果一个投资方式不能在这两点上有所贡献,或者至少在一方面有显著贡献的话,这个方式是无效的。

定投的核心逻辑是“以时间换空间”——通过定期投入,强制性摊平交易成本,避免一次性投入的风险,获取自然上涨的平均收益。

我的观点

1

不是最好的投资方式

先抛出我的观点:定投作为一种投资纪律,是比没有纪律略微好一点的方式。但它对提高收益率和降低风险都没什么实质性贡献。客观地看,这不是一种好的投资方式,最多算不坏。

2

定投会提高收益率吗?

我们做一个简单的回测:假如有10,000元,以沪深300指数作为投资对象,分别测算投资一年和三年两种情况下,定投和一次性投入的收益。为了公平起见,定投尚未投入的资金,我们以同期货币基金收益率来计算其收益。

可以看到这么几个现象:

1. 如果不精选品种,定投确实提高了收益的稳定性。过去十五年中,如果选择1年定投,有54%的概率比一次投入要好;如果选择3年定投,有59%的概率比一次投入要好。

2. 但是,定投显著拉低了收益率。1年定投的平均收益率只有10%,而一次性投入的平均收益率达到近19%,后者比前者高90%。

不要小看这个“差距”。如果拿10,000元投资十年,前者的结局是55,855元,后者只有26,388元,差了近30,000元,一倍的差距!

这是在以不选择品种为前提的投资。假如我们能稍微选择一下投资品,比如以所有的公募开放式股票基金作为标的,结果会怎么样呢?

我们发现,收益率差距拉大了——选择好品种对定投的收益率影响不大,但在一次性投资方式上效果显著。仍然是10000元10年的投资,前者是6.4万元,后者是2.9万元,差距由不到1倍扩到了1.2倍了。

关键是:在胜率上,定投的效果也降下来了。1年期中,一次性投入战胜定投的概率达到56%,3年期中,这个比例更高,达到61%。

结论一:定投会显著拉低收益率,且选择好品种对收益的贡献也不大。

3

定投真能降低风险吗?

我们再来看风险。

在衡量风险之前,我们要理解一,究竟什么是风险。风险是亏损吗?不是,风险是投资过程中的阶段性波动或下跌,冲破投资者心理底线从而让他出局,因为失去了未来获利的能力。这是风险的本质。

我们看一张图。

这张图是去年市场动荡中,股票型基金的净赎回情况。我们会发现这么几个现象:

线1:投资者开始赎回的点,是资产回撤到近15%的时候。

线2:投资者开始恐慌性的巨额赎回,产生在回撤到约30%的时候。

如果我们观察投资者的资金进入状况,会发现上涨中最大一波资金进入后,平均收益率大约也就在15%左右(线3,与基金指数的交点之后,基金指数大约又上行了15%,而线3与蓝色线的交点,正好在本轮基金入资潮的中点左右,即本轮资金在市场顶点时候的平均收益大约在15%左右)。

这说明,对于股票基金的投资者,

1. 盈亏点是投资者的第一心理点,如果开始亏钱,投资者就开始不淡定;

2. 15%左右的亏损是投资者的心理底线,破了15%,投资者开始恐慌性赎回。

这两个数据,与我多年投资者服务经验是相吻合的。

现在我们回过头来看定投和一次性投入,是不是能解决投资者面临的风险。

红线是15%回撤线。从这个图来看,定投确实降低了一部分风险,但在一次性投入破客户的心理底线的时候,定投也多半不能幸免——破线以后再下跌多少,其实对已经离场的客户没有意义——反正已经砍死了,砍两刀和砍一刀有区别么?

这个现象在现实中就是投资者在亏损加剧时主动停止定投,而这种行为甚至比不定投更严重,相当于承担了定投拉低收益率的弊端,却没有享受到其拉低投资成本的好处。只吃亏不占便宜。

投资者之所以会在亏损后选择离开市场,本质上仍然是对未来不确定。定投并不能解决这个问题。如果仅仅是降低风险,事实上还有更多更好的方式可用。但我们也说了,破了心理底线之后的降风险,对投资者是没有意义的。

结论二:定投不能解决一次性投入给不了投资者稳定风险预期的问题,对解决投资者恐慌离场本质上没有帮助。

4

定投是个好策略吗?

事实上,如果仅仅为降低风险,有更好且并不复杂的方式可用。比如以股票基金和债券基金固定配比进行投资。

两者收益率差别不多,但风险水平差异很大。

股债平衡的一次性投资方式,比单纯定投要安全地多。更重要的是,多资产组合为现代资产管理理念中一个重要方面——资产配置与调整,打开了方便之门。

也就是说,单纯多资产配置的一次性投资方式本身就优于定投。如果还能有余力,能根据市场环境变动对资产的配比适当进行一点调整,那收益率和风险水平都会进一步显著提升。在这一点上,定投没有任何的竞争力。

结论三:在降低风险水平上且简单可用的策略方面,定投也不是最好的选项。

总结一下

投资中有一句话,我觉得说得很对:不好的纪律也好过没有纪律。定投是对这句话的最好的注解。

从评价投资方式的两方面:收益和风险,的结果来看,定投并没有什么特别的价值。

定投作为一种简单可行的纪律,在强化无纪律投资者的投资行为方面,是有价值的。

但是,对于稍有基金挑选能力、稍有组合配置理念的投资者来说,这种方式就不是一个好的方式了。当然,如果投资者期望在市场变动过程中稍作调整,那定投就更无能为力。

所以大家可以看到一个现象,在理财市场较为成熟且成功的市场,比如美国,比如韩国,定投更多地说作为一种类工资的定期收入的归集工具,它并不是一种主流的理财方式。而在理财市场比较粗放或失败的市场,比如台湾,这种方式却成为一种主流的理财方式大行其道。

无他,定投是基金销售机构拿来销售产品的一种比较简单易行有煽动力的工具而已。

钉大看完这篇文章 一次性投入 是不是比分20次投入 收益率要高很多呢?

独幽小阁2017-05-24 11:58上证红利只能股票账户买(我是用华泰证券账户),中证红利只能基金平台买(我是用天天基金网)。其它的场内(即证券账户)场外(即基金平台)都有,看你喜欢了。

贰姐2017-05-24 11:38为什么有些数据是星号带替?求高人回答