今天的估值附在文章后面啦![]()

最近经常有朋友问我,看到股市下跌很兴奋,但还没有到我定投的日子,可不可以先投一点呢?

被动投资理念:不要去预测市场

其实有这样的想法,心里就是认为“当前是这个月最便宜的时候,后面不会再下跌出更便宜的价格了”。因为如果认为后面还会下跌,是不会想着现在就投资的。这其实是一种主观判断短期涨跌的行为。

一般情况下都是不建议凭着主观去判断股市的涨跌的。很少有人能准确的判断股市的短期涨跌,大多数人都不具备这样的能力。所以凭着主观去判断要不要加仓,偶尔可以成功几次,但长期的成功率无法保证。

之所以采用定投这种方式,其实就是承认自己“无法准确判断短期市场涨跌”,转而选择一种更加稳妥的方式:定期投资。对大多数投资者来说,在一个固定的时间点投资,这样可以避免主观情绪的干扰,反而效果更好。

定投就像还房贷

其实仔细想一想,我们定投跟还房贷挺像的。还房贷月供是一个挺有意思的事情

1.每个月到了那个时间点就把钱准备好。

2.虽然房价有涨有跌,但我们不敢推迟还月供,否则被计入征信,会有很多麻烦;我们也不想每个月提前还月供,因为不想提前把钱交出去,在自己手上至少还有一点利息。所以最好的策略就是每个月在还款日之前找一个临近的固定的时间点来还。

3.若干年下来还完月供,手里多了一套房子这样的资产

还月供是一个纪律性很完美的定投。在每个月固定的时间点还月供,不会滞后,也不会提前多少。每个月还多少钱会精心设计好。长期坚持下来,手里就有了一套房子的全部产权。

其实我们定投跟还月供是一样的。也是每个月到了时间点就定投。我们也无法判断股市短期的涨跌,如果提前定投或者推迟定投,都不能保证就比定期定投效果更好。所以最好的策略就是每个月到了自己设置好的时间点就定投。这样长期定投下来,我们手里会积累大量的股份。

定投指数基金和还月供买房子的模型差不多,都是聚沙成塔。区别在于房子这种资产有使用价值,先把资产给你用,后面慢慢还;另一个是慢慢定投,逐渐积累起资产。

实际定投指数基金的时候,我们还有一个优势。要还多少房贷是根据买房子时的房价来设计的;但是定投指数基金时,指数基金的估值则会不断的变化。如果指数基金出现非常诱人的低价,我们可以增加定投的金额。这样能买到更多的股份。当然,具体什么估值该定投多少,也是要预先制定好计划的。

按周投还是按月投

另外一个问题是设计定投计划的时候,应该是按周还是按月投呢。

时间越长,这两者效果越接近。其实放在一个十几年的跨度上,按周还是按月效果差异不大。

定投间隔越短,定投的短期曲线会平滑一些。如果投资的是波动性较大的指数基金,按周的平滑效果会更好一些。但是大多数人是按月发工资的,按月投更方便一些,可以发工资后就拿出一定的资金投入,起到强制储蓄的作用,可能效果更好。

所以具体选择哪一个看大家的习惯啦。

总结

定投这个策略很简单,但是最重要的还是纪律性,做到风雨无阻的长期坚持。“日拱一卒,不期而至”。

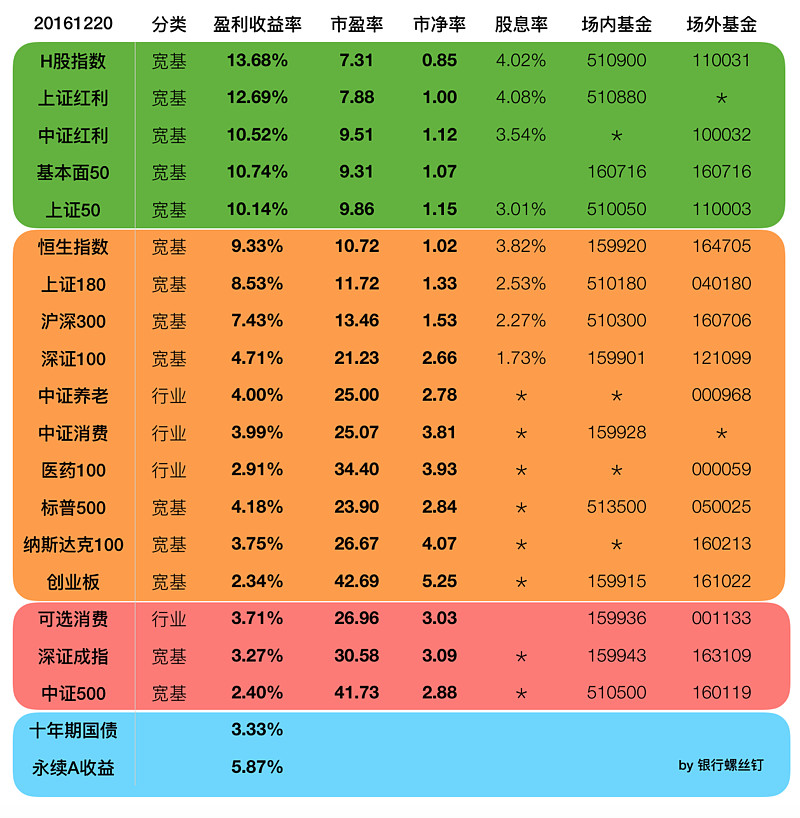

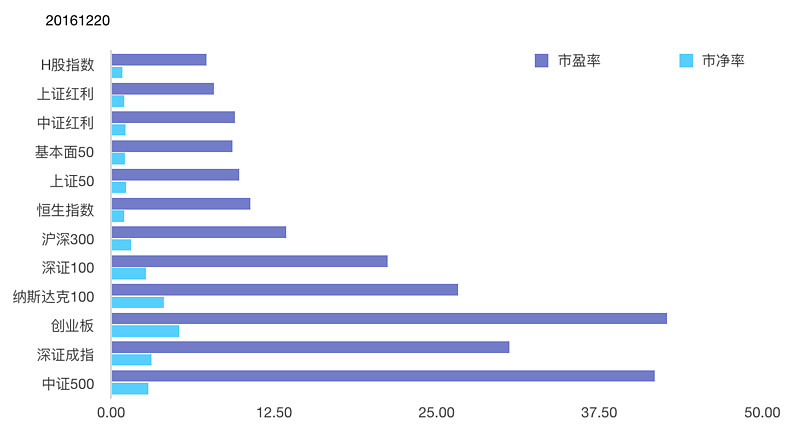

12月20日指数估值

雪球官方免费开平安证券后,可以返50元交易券哦~点击这里了解详情哦:网页链接