今天来介绍一个比较有意思的行业指数基金,证券ETF。其实年初也分析过证券行业,不过当时证券行业只有分级母基金这种类型,现在场内也有了证券ETF这样的品种。好多朋友咨询这一品种~所以今天再来分析一下~

证券业的商业模式:周期之王

什么是证券业呢?相信每一个开过户的朋友都有了解。证券业的商业模式就是“揩油”,我们通过证券业来投资证券市场,证券业能从中获取佣金等交易费用。除此之外,证券业也会有很多股票债券的发行增发、研究报告等方面的业务。但无论哪一方面的业务,都是跟市场的景气程度高度相关的。市场行情好,证券业的收益就好,市场行情差,证券业的收益就差。

每一轮牛市,证券业都是非常大的受益者。一方面牛市到来,证券业业务量会大增。像去年那一轮牛市,牛市刚开始的时候的新增开户量,只有牛市顶峰新增开户量的15分之一。而证券业新增业务量不会提高多少成本,所以牛市的时候证券业盈利就大增啦。

另一方面牛市会提高股票的估值,同样的股票,在熊市和牛市的估值可能相差四五倍。再加上市场会给好业绩的公司更高的估值,证券业在牛市上半段就会出现非常惊人的涨幅。

不过反过来,一旦市场变得不景气,证券业业绩和估值都会大幅下降,跌幅也比一般的行业高得多。

每隔几年,市场就会来一次牛市,所以这种暴涨暴跌会不断的周期性上演。证券行业的周期性比很多其他的周期性行业强很多,而且周期到来的时候表现也更加激烈。

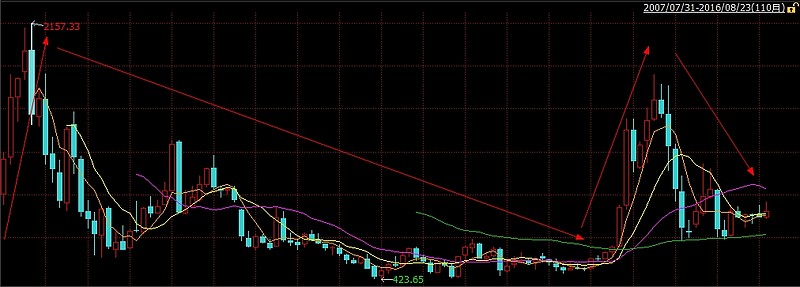

我们来看看中证全指证券指数,这个指数包括了A股几乎所有证券业上市公司。过去10年里出现过两拨大的牛市,一次是06-07年,一次是15年。两轮牛市里,证券行业都获得了大幅上涨。像去年牛市,证券行业从底部不到500点涨到顶峰的1810点,上涨三倍多。不过随后又大幅下跌,从1810点跌到700多点,也比市场平均跌幅大很多。

这就是证券行业的特点啦:表现跟市场行情高度相关,暴涨暴跌。

三年不开张,开张吃三年

虽然证券行业每次牛市都能暴涨,但证券并不算是一个好行业。

证券业是一个高度竞争的行业,大多数证券业提供的服务同质化严重,导致证券行业的基本面和股价走势高度趋同。激烈的竞争不断压缩证券行业的利润空间。大多数证券业并没有核心竞争力或者说护城河,能把自己从激烈的竞争中拯救出来。而且随着互联网金融的冲击,未来超低佣金也会成为主流,进一步加剧了证券行业的竞争程度。所以相比消费、医药等优秀行业,证券业自身的盈利能力要差一些。

不过相比起钢铁、煤炭等其他强周期行业,证券行业还是比较有优势的。

一是A股波动性非常高,每隔几年就会有一次牛市,带动证券行业上涨。

二是即使是周期底部,证券行业也很难出现行业大规模亏损的情况。证券行业的经营成本较低,周期底部顶多是少赚钱,但基本不会亏钱。

所以证券行业就是“三年不开张,开张吃三年”的行业:平时经营业绩比较差,但活下去问题不大,等到牛市来临大赚一笔,再继续等待下一个周期。我们投资证券行业,也是遵循这一原则。

强周期行业投资的好方法:PB估值+戴维斯双击

证券业每次牛市都暴涨,之后大概率会大幅下跌,长期看收益又一般般。所以对证券业最适合的投资策略,就是每次低估的时候买入,市场景气进入高估的时候全部卖出,不适合长期持有。

证券业的业绩受市场行情影响很大,牛市会让证券业的利润暴涨数倍,熊市的时候利润比较低。对于盈利不稳定的行业,不适合用市盈率或盈利收益率来估值。甚至往往在牛市的时候,证券行业的盈利大涨,市盈率反而很低。如果这时候误以为证券业处于低估值,会遭受很大损失。

所以对证券行业比较适合用市净率来估值。要在市净率低位的时候介入,市净率处于高位的时候卖出。

使用市净率估值的一个条件是ROE最好长期大于0,也就是在周期底部的时候行业也整体盈利,不亏损。

证券业行业基本符合这个条件,即使是周期底部,证券业行业也基本保持了4-6%以上的ROE。(这点很重要,像钢铁煤炭行业,同样是强周期行业,它们在周期底部经常行业整体产生亏损,ROE为负,净资产被侵蚀,这时就不能用PB为钢铁行业估值)

所以对证券业来说,最好的投资策略是:在低市净率的时候买入证券业行业,等待牛市到来,证券业的业绩会大幅提升,ROE会大幅提升,对应的估值也会大幅上涨,可以享受戴维斯双击;等进入高估值之后,一定要卖出,因为随后证券业大概率会跌幅非常大。

按照证券业行业的历史市净率,证券业行业在1.8PB以下进入低估区域,在3.3PB以上进入高估区域。所以我们最好在1.8PB以下再开始考虑投资证券业行业指数,3.3PB以上开始卖出证券业行业。当前证券业行业整体市净率在2PB左右,处于正常估值。

用市净率给证券业估值的不足

虽然说用PB给证券业估值,比用PE给证券业估值更好用。不过证券业在牛市的中后期往往会进行大规模的增发融资,这会大幅增加证券业的净资产。PB=总市值/净资产,所以净资产增加,会相对拉低PB的数值,导致PB被迫变低。而往往这时候股市已经比较高估了,如果误以为市净率还比较低,可能会错失卖出良机。

所以一个比较好用的方法,是用牛市启动初期的证券行业净资产,来计算对应的市净率,作为辅助。

例如去年一轮牛市。2014年6月证券行业点数在500点左右,市净率1.6。到2015年5月,点数在1500点左右,市净率4。但如果用2014年6月的净资产来计算,2015年5月的市净率应该在1500/(500/1.6)=4.8左右。两者之间比较大差距的主要原因就是证券业往往在牛市大规模融资。

因为牛市的融资,证券行业的市净率被拉低了,但通过简单的估算,可以得出一个牛市启动初期的净资产计算出的市净率。这个市净率突破3.3倍,也可以作为一个辅助的判断标准。

证券行业基金有哪些

其实之前就有很多证券行业的基金啦。像证券行业这种暴涨暴跌,比较吸引眼球的行业,很适合开发成行业基金。不过之前的证券行业指数基金基本都是分级母基金的形式。

不过分级母基金大多追踪误差比较大,申赎需要的时间也长,不是很好的指数基金形式。所以现在也有了证券ETF上市。

像已经上市的512880中证全指证券ETF,华宝兴业也有一只处于认购期的证券ETF。估计未来还会有很多类似的行业ETF。多只追踪相同指数的ETF基金,如果出现折溢价差距比较大的情况,还可以做轮动套利。

如果不做分级基金的套利,只是想投资证券行业,那ETF形式的证券行业基金是比较好的选择。ETF一般仓位比例比分级母基金高,追踪误差也小一些。

总结

虽然说A股的大证券业市值规模已经是世界级别的,但是整体来看,我国居民资产大类中,股权资产配置还是严重不足的。在未来很长时间里,证券市场还是会不断发展。证券业作为证券市场的“揩油者”,也会获得不错的发展。

不过证券业的强周期性,它的投资风险比一般的指数基金还要高。并且A股熊长牛短,证券行业并不适合长期持有,必需采用“低估买入,高估卖出”的策略,否则很可能陷入亏损哦。当前证券行业处于正常估值,不算低估,可以继续耐心等待投资机会。

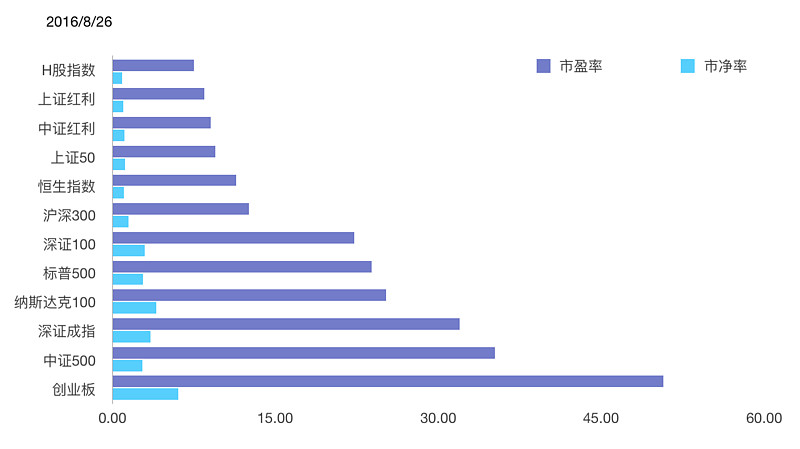

8月26日指数估值

觉得文章不错,欢迎打赏支持一下~