前几篇介绍的都是行业指数,包括

第一篇介绍了行业指数的分类

网页链接

第二篇介绍了什么是好行业、差行业

网页链接

第三篇介绍好行业中的必需消费行业

网页链接

第四篇介绍了好行业中的医药行业

网页链接

十个一级行业中,最优秀的两个行业介绍完了。次优秀的行业主要是可选消费和金融。从次优秀的行业开始,这些行业的周期性开始加剧,不确定性也在提高。所以在介绍这些行业之前,我们来分析一下周期性行业。

什么是周期性行业?

行业的某些方面会呈周期性波动。例如销售保健品的行业会有销售旺季和销售淡季,券商会因为牛市和熊市而产生业绩波动,银行会因为宏观经济的影响而产生盈利方面的周期波动,航空股会因为油价的波动而成本变化很大。

这些周期性,有的是因为需求,有的是因为原材料的价格,有的是因为宏观因素。所以不同周期性行业,其背后的周期驱动因素也是不同的。周期顶部和底部的表现也相差很大,不能统一而论。例如同样是周期股,在周期底部,券商行业一般很少出现ROE为负,但钢铁股则大面积亏损。所以给它们估值也不能用相同的方法。

最具代表性的周期性行业就是金融行业。所以从这期开始我们就来分析金融行业啦。

金融行业

金融行业俗称金三胖,其实金融行业称作金三胖有些不恰当,金融包含的行业非常多,不仅仅是银行、保险、券商。金融租赁,金融消费,资产处理,财务公司,基金公司,投资银行,甚至典当行都可以算作是金融行业的一类。不过作为股票投资者,我们能投资的大多是金三胖,所以我们也重点研究这三个行业。

金三胖虽然都是金融行业,但是彼此之间的周期性、业务模式、竞争程度、投资收益、投资策略都有非常大的不同,并不能套用同样的策略。金融行业体量实在太大,哪怕是单拿出银行券商也有很多产品。银行和券商,也是二级行业中公募基金产品最多的。今天分析的就是金三胖中的“大胖”:百业之母银行业。

银行的商业模式

我对银行还是有感情的,毕业后的第一份工作就是在银行

例如银行可以以3%的利率从储户手里收集钱财,然后以6%的利率贷给企业。贷款的利息就是利息收入。支付的3%就是利息费用。

另外银行还可以收取中间收入或者渠道费用。例如手续费、管理费。这个费用与利息无关,所以是“非利息收入”。

银行贷款给客户,如果客户还不上钱,银行就得从自己的收益中拿出一部分来弥补亏空。这个用来弥补亏空的资金要预先准备好,这就是“风险准备金”费用。

所以简单的看,银行的收益=利息收入+非利息收入-利息费用-风险准备金=利差收益+非利息收入-风险准备金。

银行的周期性受宏观经济的影响较大。当经济处于下行周期,客户还款质量下降,风险准备金增加,同时国家也要降息来刺激经济,所以银行利差收益减少,风险准备金增加,银行效益就会变差。当经济好转的时候,国家要给经济降温,客户还款质量也变好了,银行效益就会变好。因为经济周期一直在波动,所以银行也会周期往复。

银行的盈利没有必需消费和医药那么稳定。从这几年国内银行股的盈利也可以看出来,各家银行不再齐头并进,而是出现了明显的分化。

银行的特殊地位:百业之母

如果没有银行,让能够提供资金的出借方和需要资金的贷款方自己去对接,那成本是非常高的。银行起到一个润滑的作用,国家担保信用,银行负责出面揽储放贷。从这个角度,银行永远都要在国家的监管之下,即使放开了牌照,银行的营业也要受到银监会的监管。享受国家信用,同时也要付出一部分自由。

无论是哪个行业要发展,都需要资金,银行的贷款是目前企业资金的主要来源。对个人也是如此,银行的房贷是个人解决住房资金需求的最主要途径。对资金的需求是永远无法得到满足的,所以史玉柱也说过“银行是个没有天花板的行业”。

同时银行也是国家调节经济的工具。基准利率和存款准备金率是非常好用的工具。通过基准利率调节企业的负债成本,通过存款准备金率调节银行可以用于放贷的资金量。必要的时候,银行也可以从国家低成本的获取流动性,来解决流动性危机。

银行虽然有一定的周期性,总体来说还是个不错的行业,长期看能跑赢市场平均。例如中证银行指数,和沪深300、中证500都是04年12月31日起。到今天中证银行指数5000多点,大幅跑赢沪深300,跟中证500差不多。

银行并不是同质化经营

很多人把银行看作是同质化经营的行业,实际上是非常错误的认知。的确大多数银行都遵从于上面说的商业模式,提供的服务大类也差不多,但是银行间的差异体现在对风险的控制上。

在经济景气周期,所有银行都在赚钱,都在扩张业务,看起来差不多。但是进入经济下行周期,风控能力强的银行计提更少的风险准备金,利润波动小,周期性小,能实现稳健的收益增长。不同风控能力的银行长期增长能力有天壤之别,经历过几个周期后差距就非常明显了。

优秀的银行并不是只有一种模式,事实上,因为金融业是非常庞大的行业,专注于某一个方面做到非常优秀的银行,都可以活的非常好。

1.注重利差收益的银行

对于大多数银行来说,利差收益都是最大的一块。专注于传统“利差收益”的银行,会努力将存款成本降至最低(利息费用降低),同时严格把控贷款客户的质量,努力将业务布满在不同的地区,分散贷款的风险,降低风险准备金费用。这是银行业最正统最保险的发展模式。巴菲特长期持有的富国银行就是这方面的典型。

2.依赖区域经济发展的地区性银行

彼得林奇在他的书中,介绍过自己比较偏爱的一些地区性银行。地区性银行是比较特殊的一类银行,这类银行大多偏安一隅,相比较富国银行这种业务分布广泛的银行来说,这类银行在分散贷款风险方面会有先天劣势。但是它们也有自己独特的优势:

因为业务比较集中在一个地区,银行的资产质量、业务量与当地经济发展情况、当地居民的金融习惯高度相关。如果当地经济发展良好,或者说居民偏爱储蓄、诚信良好,资产质量会非常的高,风险准备金会比较小。

区域性的银行大多与当地政府、企业关系更加密切,能获取很多稳定的业务。例如北京银行基本包揽了北京地区市属高校、医院等单位的代发工资、贷款等业务。腾讯等与北京银行合作京医通,就是看中了北京银行常年经营的这块独属的蛋糕。这也是护城河的一种。

3.注重非利息收入的银行

越是依赖利差收益,就需要银行尽可能的低成本揽储,低风险放贷。这种模式不可避免的会受到经济周期的影响。在经济下行周期,原来质量较好的客户也有可能还款能力下降,从而让银行大幅增加风险准备金,利润大降。所以有的银行就试图在“非利息收入”上下功夫,提升非利息收入的比例,可以降低银行的周期性波动。

例如兴业银行的银银平台。一些中小商业银行例如农信社和农商行资金来源比较稳定,它们需要运作资金盈利,而另一些金融机构则缺少资金,不能很好的满足客户贷款需求。兴业就建立了银银平台来对接,作”买水的人“,旱涝保收。银银平台每年有稳定的几千亿同业业务存款,资金托管业务几万亿,这样稳定的基础和规模优势是其他银行难以竞争的。

再比如资产证券化和互联网银行,都是银行尝试摆脱传统利差收益的周期性,发展非利息收入的方向。

资产证券化能让银行摆脱资产的束缚,让自己变得更“轻”,降低经营风险。银行只需要发挥自己经营风险的优势,获取贷款业务,然后将贷款打包出售。

互联网银行甚至打出了“无需存款”的银行,利用自己在信息方面的优势,直接对客户的风险定价,对接资金提供方和需求方。如果未来社会诚信体系建立非常完善,理论上是可以实现无需存款直接对接的。

优秀的银行,大都是围绕摆脱传统利差收益的周期性而努力的。例如优秀的风控能力,能让银行计提更少的风险准备金,不至于在经济下行周期影响利润太多。提升利差收益之外的非利息收入占比,可以让利润更稳定。使用资产证券化等让自己变”轻“,可以摆脱资产质量的包袱。

银行类基金

银行的体量很大,所以H股指数、上证50、沪深300等规模指数基本都含有大量银行。

目前国内也有很多银行行业基金,大多是分级母基金,需要场外申购,成立时间也不到一年。这些银行母基金都是追踪中证银行指数,规模也都非常大,例如150228规模达到了76亿,可以场外申赎来投资。

中证银行指数是2004年12月31日开始,起始1000点,到今天是5035点。总体来说还是不错的,大幅战胜沪深300。需要注意的是,与我们传统印象不同,四大行虽然总体规模大,但实际上流通市值较小,在中证银行指数中权重并不是最大的。

下面是中证银行指数的历史估值。

银行上市时间差别比较大,早起上市银行数量较少。所以无法从历史数据得出有效的估值区间。我们只能理论上推导一个安全的买入价格。

银行是一个经营风险的行业,在经济周期底部,往往需要计提更多的风险准备金,盈利也会受到影响,此时估值也往往较低;而在经济周期顶部则相反,银行盈利普遍不错,行业普涨,估值较高。07年银行的估值甚至达到几十倍。

对银行来说,盈利是一个会计调节后的概念,有很大的调节空间,例如主动暴露不良、减少计提风险准备金等。也有的银行比较激进,愿意主动接受风险更大的客户来扩大业务,这使得短期业绩可能增速非常快,但后续损失会越来越大。除非非利息收入占比比较高,否则银行的盈利还是呈现明显周期性的。所以对某一家银行来说,市盈率不是一个可靠的指标,至少在经济周期没有见底前是这样。

市净率稍微好一点,银行的资产负债表主要由不同流动性的资产组成,所以账面价值是银行股票价值很好的代表。缺点就是这些资产中可能会暴露一些不良资产,使银行的净资产遭受侵蚀。所以以市净率去买银行,最好是一篮子银行股,避免个股黑天鹅。不过仍然有行业系统性风险的可能性,所以一定要在行业整体低估的时候介入。

即使银行业有问题,但其行业的特殊地位,使得这个行业会长时间存续下去。能在低估的时候买到一篮子足够便宜的银行股,是比较稳健的策略。A股银行股当前0.9PB左右,属于低估区域,港股银行股则更低估。

总结

银行是百业之母。因为现代经济社会金融业的庞大规模,一家银行只需要专注于自己擅长的领域,就可以获取非常不错的收益。在所有行业中,银行的长期盈利能力属于中等偏上,其中风控能力优秀、非利息收入占比高、盈利稳定的银行长期会很不错。

银行也是经营风险的行业,在经济景气周期全行业都能赚钱,看不出区别,当退潮的时候就可以看出谁拥有最好的风控能力,谁拥有长期受益的潜力。同时银行也在积极探索摆脱利差收益的发展方向,非利息收入、资产证券化、互联网银行都是未来可能的主流。

当前银行股属于低估区域,不过因为和上证50、沪深300、H股指数重合度比较大,且大家都处于低估,所以选其中一个就好。宽基指数相对来说比行业指数更省心一些。

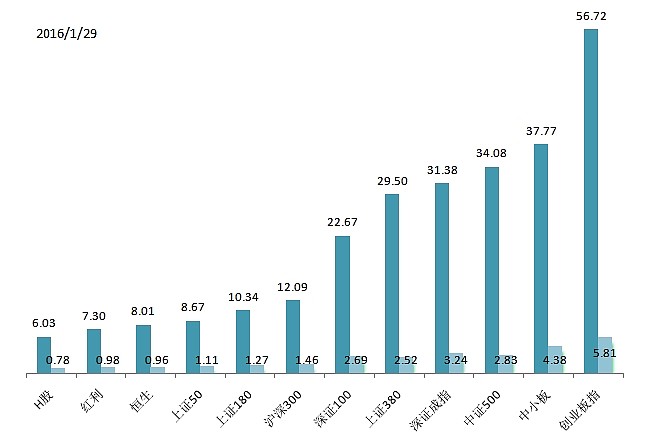

附1月29日估值