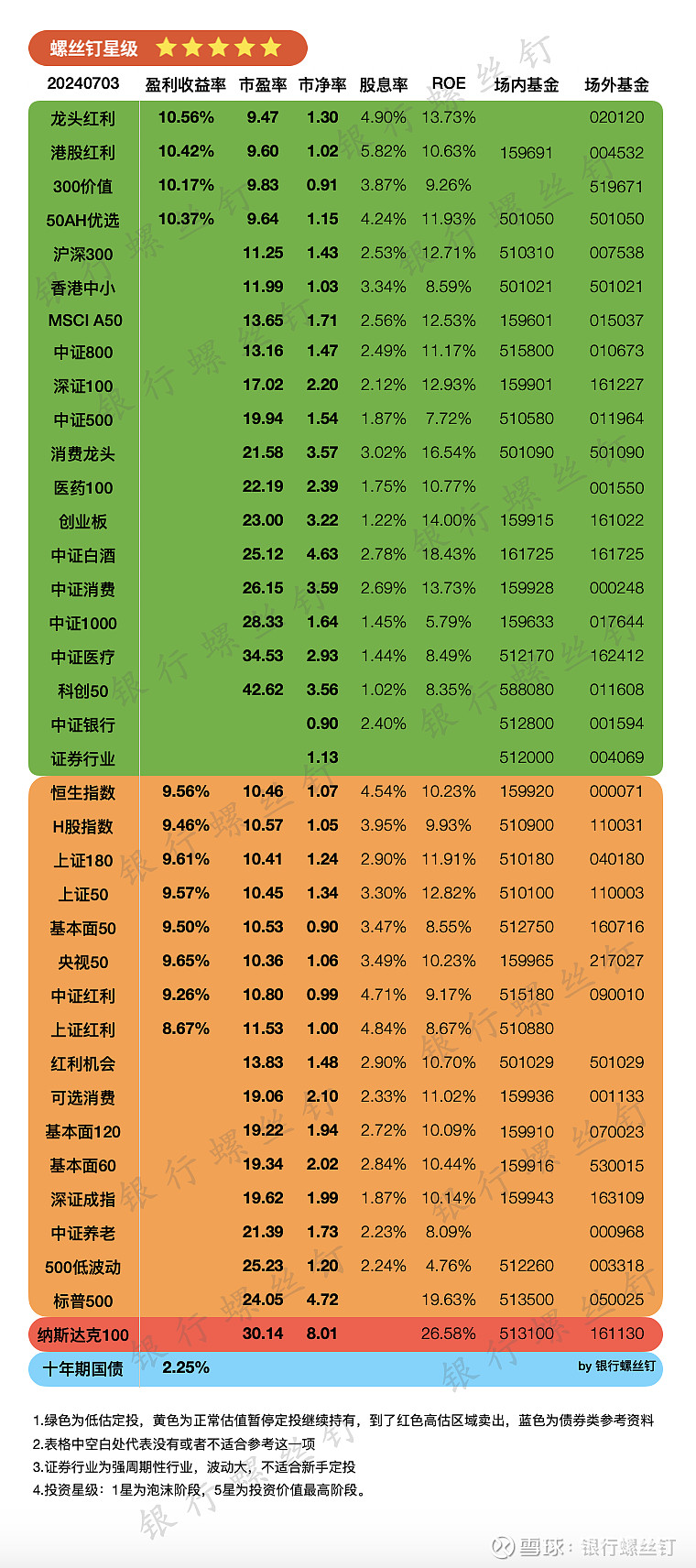

[7月3日]第2432期指数估值

今天大盘整体微跌,还在5.6星。

昨天比较强势的价值风格,今天整体下跌。

成长风格跌幅相对较小。

港股比A股坚挺一些,港股科技上涨超2%。

港股这轮熊市比A股更早见底,在2022年10月达到这轮熊市的最低位。

之后港股品种反弹20-30%。

A股这轮熊市最低估值,出现在今年年初1月底的5.9星。比港股晚了一年多。

1.今年跟“债性”相关的品种,规模都大幅增长。

(1)今年存款接近300万亿。债券市场总规模超过160万亿。

债券基金、债券理财的规模也创下历史新高。

今年基金行业总规模在5月底首次达到31万亿,其中大部分也是债券基金。

存款+债券品种总规模,达到450-500万亿。

这个规模,已经超过了当年房地产市值巅峰时的规模

(房地产还有300多万亿,股票70-80万亿)。

债券市场规模大涨,也跟过去几年人民币利率下降、债券牛市有关。

(2)股票市场中也是如此。

股票资产中,也有一些“偏债性”的资产。

例如价值、红利指数。

红利指数,以中证红利为例,过去3年整体上涨,今年5-6月份创下历史新高。

价值风格,例如银行指数,今年也上涨20%,指数也接近21年时的高位

从估值上,同期这些品种背后公司的盈利、净资产也在增长,估值上还没有太高。

对一些长期投资者来说,例如保险资金,本身也会配置长期债券。

但这两年随着债券上涨、债券利息收益率下降,现在买个20-30年期的国债,利息收益率都只有2点几。

但股票市场还有4-5%股息率的品种。于是也有一部分资金,从长期债券流入债性的股票类品种。

带来了这波价值风格牛市。

在18-19年那轮熊市,当时定投的红利等品种,到今天也有40-50%以上的回报。

2.与之相反的是美元债券和美股红利品种。

22年之后美元进入加息周期,美债经历了2008年之后最大熊市。

以全市场债券指数为例,

人民币全市场债券,最近3年版,上涨18%;

美元全市场债券,最近3年半,下跌11%。

以超长期国债指数为例,

人民币30年期国债指数,最近3年半,上涨40%。

美元超长期国债指数,最近3年半,下跌49%。

美债目前利息收益率也达到4-5%。美股红利类品种股息率也是4-5%上下,相对吸引力有限。

所以最近两三年,美股红利类品种也大幅跑输美股市场平均,跟A股红利表现相反。

虽然A股这两年熊市,美股牛市。

但在规模更庞大的债券市场(人民币债券大约160万亿;美国债总规模大约34万亿,大约250万亿人民币),则是反过来。

3.市场不缺钱,缺少的是信心。

投资者情绪周期,现在是在底部。

更看重波动小、当前现金流较高的品种。

而对需要时间体现远期现金流的成长风格,普遍是悲观的。

跟2021年时的「成长强、价值弱」相反。

但是时间拉长后,成长和价值风格,长期回报是相似的。

后面成长低估品种增加,我们也会适当提高组合中成长风格的比例~