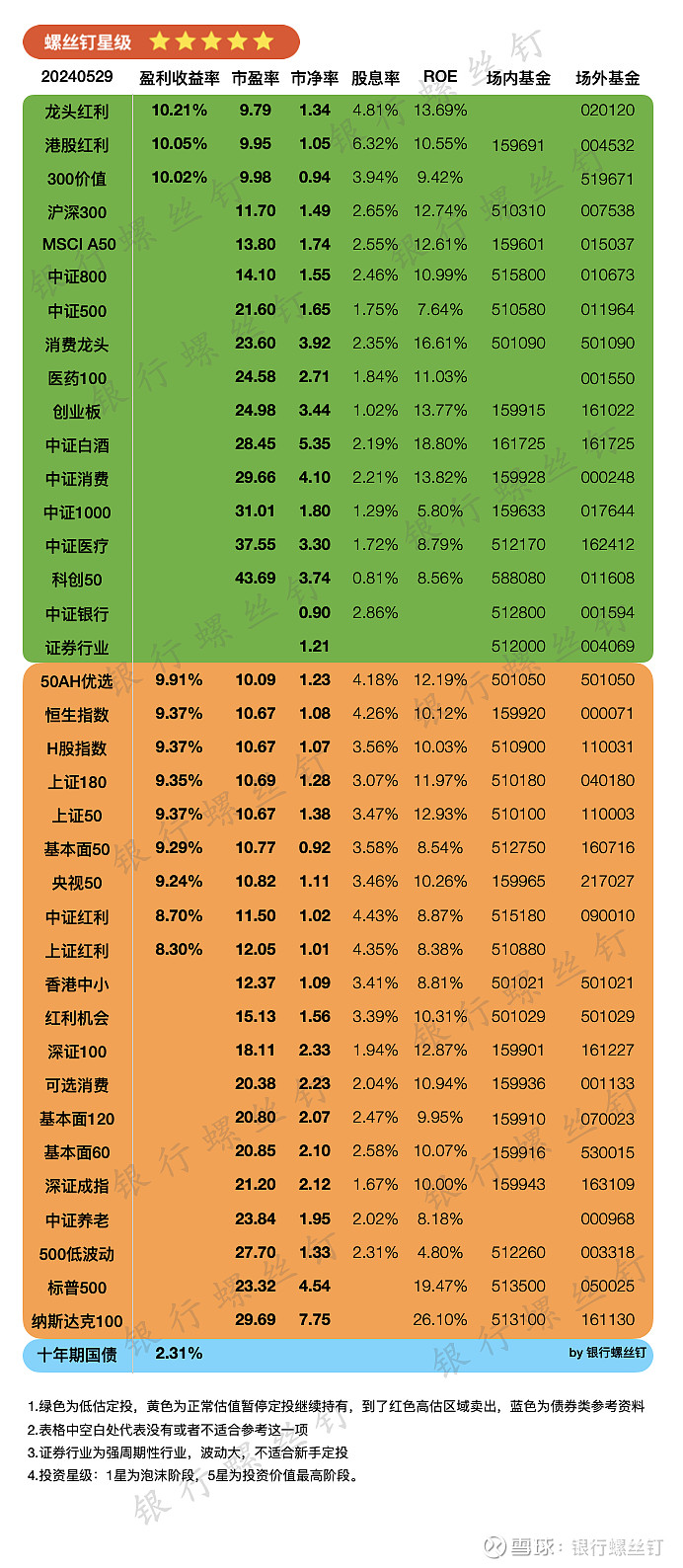

[5月29日]第2408期指数估值

今天大盘整体波动不大,微涨微跌,还在5.4星。

中小盘、成长风格今天整体上涨。

大盘价值风格低迷一些。

港股周一周二比较强势,今天迎来回调。

1.这两年红利类指数比较强势。

红利策略最早源自美股的「狗股策略」,从道琼斯指数中挑选股息率最高的股票。

咱们估值表最开始的时候,就有红利指数。

在过去这些年,红利类指数规则也发生过几次较大的变化。

(1)早期红利指数是「按照股息率选股,按照市值加权」。

咱们估值表刚开始日更那会,红利指数挑选出来的高股息率股票,里面有很多金融公司。

特别是银行股,市值又比较大,按照市值加权之后,红利指数几乎成为了一个“金融指数”。

此时红利指数的估值数值也跟银行业比较接近。

所以一些平台上看红利指数的估值数值很低,其实还是延用了早期时红利指数的规则。

不过因为过于偏科,红利指数表现受到银行业影响太大。

(2)到了13-14年之后,红利指数普遍变成了「按照股息率选股,按照股息率加权」。

选出来的股票还是那些,但分配比例的时候,股息率高的股票,在指数中占比高。

这对红利指数有个立竿见影的变化,就是行业分布更均匀了。

不过这又出现了另一个缺陷:

有的公司短期大比例分红,导致股息率比较高。

·部分钢铁股分红比较多,导致有段时间,红利指数第一大重仓股,是钢铁公司。

但钢铁周期性比较强,不一定能稳定分红。

·有段时间港股地产股大比例分红,导致港股红利指数中地产股比例高。

之后部分地产股高负债、违约,长期停盘,指数基金卖都卖不掉,不得不做减值处理。

所以那些年红利指数也确实是有一些坑,被投资者吐槽。

2.2022年,红利类指数开始了第三次规则变化。

很多红利指数增加了两方面的规则:

一是考核更长期的股息率。

例如连续3年分红。这样避免了短期突击大比例分红的股票。

二是对上市公司的盈利能力有一定要求。

分红是盈利的一部分。公司盈利稳定,分红才更持久。

也更符合红利策略的原宗旨。

所以像龙头红利、港股红利等后来出来的红利指数,也都增加了类似条款。

早期的中证红利等指数也做了一些改造。

咱们估值表也经历了红利的几轮规则变化。

3.未来红利可能会迎来第四次变化。

这个变化倒不是纯粹因为红利指数的规则,而是今年国九条中提出的,鼓励上市公司分红。

上市公司提高分红率,有利于提高市场整体估值水平。

原理来自于戈登股利增长模型。

随后出来的很多政策,都在鼓励类似方向。

例如上周的减持新规,提到大股东减持,需要考虑股价和公司分红水平。

一些原本不分红的股票开始分红,也会增加红利指数可选的股票范围。

之前红利指数更多的是从一些传统行业挑选股票,可选面相对窄一些。

之后红利底层的品种也会更丰富。

不过投资的时候,也最好在红利类品种,估值处于低估阶段再行动。

长期投资,不缺机会,缺钱。

4.红利这类策略,在其发源地美股本土,反而这几年表现一般。

回馈股东的方式,有分红和回购两种。

像巴菲特的伯克希尔,就很少分红,更多的是走回购。

这几年火热的英伟达,也主要走回购的方式。

所以只看股息率,在美股挑选的股票范围变的很窄。

这几年海外一些指数公司,也开发“红利+回购”指数。

例如从股息率和回购率两个视角挑选股票。

这种红利+回购的“红狗策略”,也许更适合现在的美股市场。

不过在A股的话,分红税制度对投资者很友好,长期持有后分红税免除。

未来港股通分红税据说也要降低,对港股红利也会比较友好。

所以A股港股走鼓励上市公司高分红这条路就很适合。