[5月8日]第2147期指数估值

今天大盘整体上涨,目前还是在4.8-4.9星级上下。

不过不同风格涨跌区别较大。

银行指数铁树开花,大涨4.18%。

带动深度价值风格整体上涨。

300价值上涨2.86%,重新回到正常估值。

这也是一个很有标志性的事件:

300价值是2018年底5星级就低估的品种。

时隔多年,现在也到了正常估值。

不过不同风格分化很严重。

消费医药下跌。

最近也会考虑给估值表扩容,增加一些品种。

最近的走势,几乎是两年半之前的反转:

当时消费大涨到高估,价值指数低迷。

风水轮流转~

1.我们回顾下,2018年5星级前后,当时定投的品种。

当时市场最低,出现了5星级的机会(2018年底)。

有不少品种,出现了历史最低估值。

(1)基本面60/120

2018年,当时定投最多的指数。

后来在2021年达到高估,已经都止盈落袋为安。

像基本面120,止盈收益率达到64%。

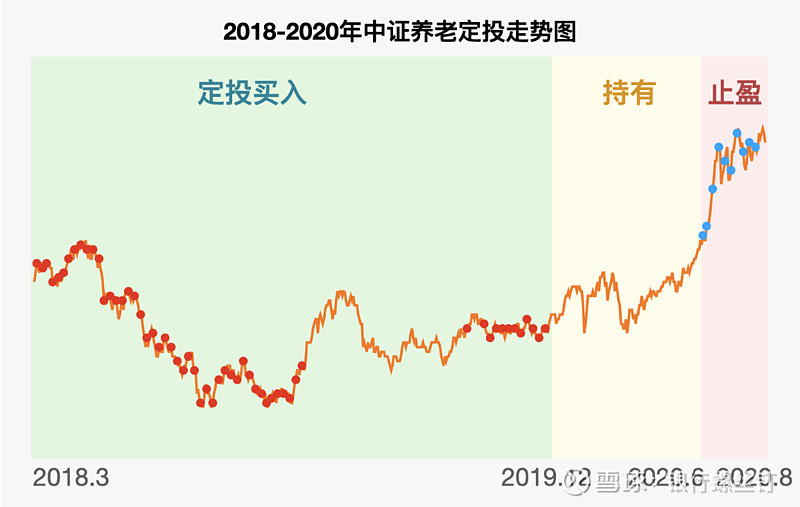

养老产业中也有不少医药、消费类公司。

在2018年,养老产业和医药都回到低估。

之后医药、消费19-20年上涨。

(医药在21年之后再次下跌出现低估,已经是第二轮投资了)

以养老产业为例,止盈收益率,达到41%

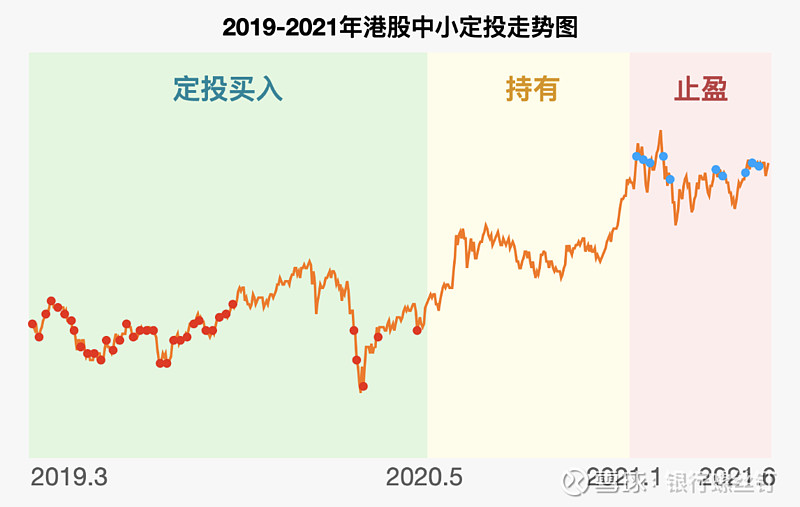

(3)港股中小

港股中的中型股指数。

2018-2019年港股低迷时投资,2020年后达到高估止盈。

止盈收益率达到38%。

另外还有一些,从2018年低估买入,但是上涨较晚。

一直到最近一两年才开始发力

(1)500低波动

2018年定投较多的指数,仅次于基本面指数。

500低波动最近几年没有达到高估止盈。

但是2018年之后也在逐渐上涨。

最近两年,500低波动在所有中小盘指数中,涨幅靠前。

今年500低波动上涨约13%。

有的朋友持有至今,500低波动也有百分之几十的收益。

目前在正常偏高,距离高估也不太远。

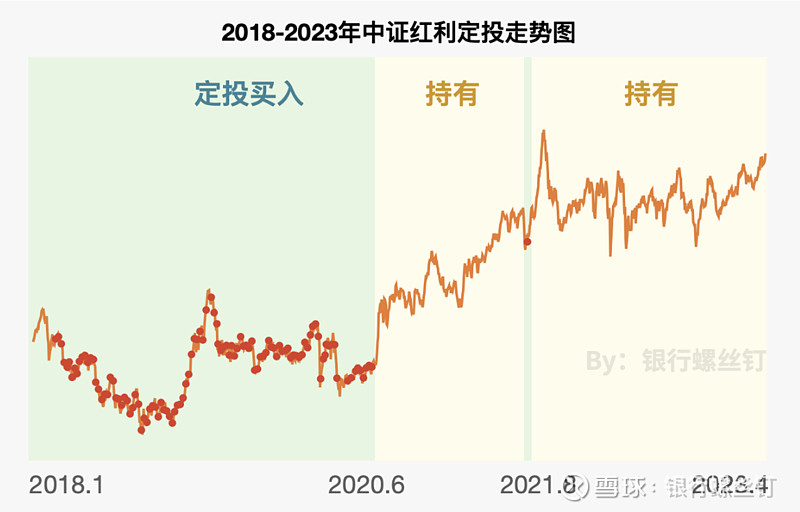

(2)中证红利

2018年-2020年,红利指数出现了很长时间的低估。

不过2020年之后,红利指数逐渐发力。

目前正常略高估值。

这几年持有下来,有的朋友持有收益率在40-50%上下。

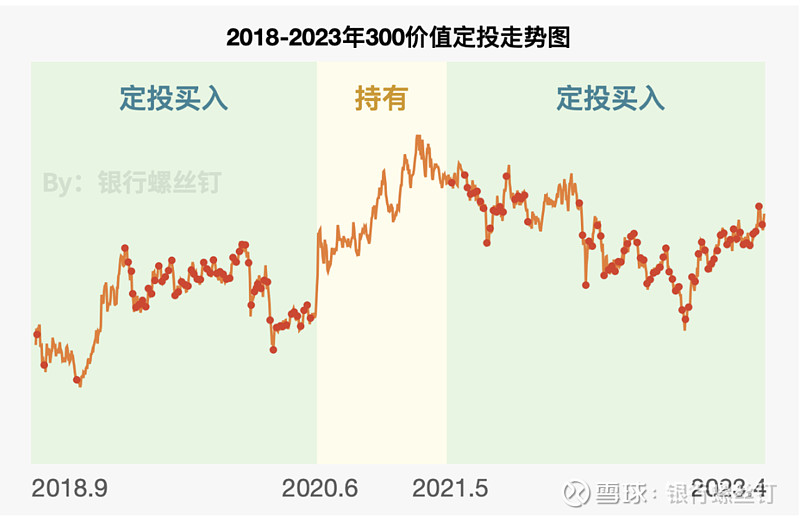

(3)300价值

低估时间段最长。

18年就在低估。中间有过一波反弹,但2022年再次下跌。

中间漫长的低迷,不少投资者对300价值都失去信心。

到今年再次迎来强势阶段。

后面也会介绍下,这些指数如何止盈。

2.从这些品种,可以看出5星级之后,市场反弹的一些特点

(1)A股有风格轮动的特征,涨跌并不同步

2018年5星级之后,基本面、消费、医药等率先上涨,达到高估。

这些主要是成长价值、成长风格的指数。

红利、价值、中小盘虽然也上涨,但涨幅较小,当时大幅跑输了大盘。

在2021年初,当时成长风格最强势。

红利等深度价值风格被市场嫌弃。

有的深度价值风格的基金经理,被赎回90%以上的基金份额。

一直到最近一两年,深度价值风格才逐渐发力。

(2)所有低估品种,都会有发力的阶段。

不管是大盘、中小盘,还是医药、港股。

2018年5星级买入的低估指数,无一例外,都迎来了上涨。

只是每一轮熊市底部上涨,有先有后。

有的品种,次年就大涨。

有的,则是在时隔几年后。

价值、红利、低波动等指数,就是“多年的媳妇熬成婆”,到最近一两年才开始发力。

像有的朋友,吐槽今年的消费、医药等行业表现不好。

但其实,这些是18年5星级后的优等生,已经在18-21年那轮上涨中,达到高估止盈。

现在是又一轮的“低估-高估”了。

(3)最理想的,是有的品种先上涨,达到高估止盈,别的品种还下跌,出现低估买入机会。

那就很香了。

2020年底,就有类似的机会:成长风格一路上涨,深度价值风格低迷。

当时咱们止盈了成长风格的一些基金,增加了深度价值风格基金的比例。

最近则是反过来:深度价值风格一路上涨,但成长价值的消费医药、成长风格的创业板等下跌。

3.低估买入,耐心持有等到上涨。

这并不是一件容易的事情。

中间伴随漫长的等待,考验耐心。

并且很有可能,别的品种会率先上涨,导致自己心态崩溃。

现在在红利、500低波动等指数上,收获颇丰的投资者,都是前几年被毒打过来的。

现在被毒打的品种,过几年可能又会风光无限。

咱们组合里的基金,最近也在布局一些下跌、出现好机会的品种。

这些品种,短期里可能会低迷,未来也会有发力的阶段。

贵上极则反贱,贱下极则反贵。

贵出如粪土,贱取如珠玉。