面对未曾谋面的基金经理,投资者要准确地做出“是否值得托付血汗钱”的判断无疑是很难的。这个难度,在某种程度上与找对象有点相似。

在茫茫人海中,找到那个“他/她”很难,在2000+数量级的基金经理中找到一位合适的基金经理也不容易;朝夕相伴的对象,最终合适不合适也是一个未知数,因为日久才能见人心,长期持有的基金也需长时间检验基金经理的能力。于是,我们开始借助各种各样的标签来缩小选择范围,增大选到长期合适对象的概率,如身材、样貌、性格、学历、工作等。

选择基金经理时也有诸多标签,我们称之为指标。比如,在Wind数据库里,与基金经理有关的指标分为基本资料、绩效评估、基金经理指数三大类,进一步涵盖年限、规模、年化收益率、波动率、最大回撤、获奖次数等32个细分指标。

从投资者的实践来看,基金经理的过往业绩表现受到更多关注。

以上指标大多仅能从单一维度刻画基金经理的某一个特征,投资者需要的是一个能够反映基金经理综合特征,且对挑选基金更具指导性的指标。

由此,我们选择将投资风格作为认识基金经理的首要切入点。

首先,投资风格是一项综合性指标,是基金经理在投资这件事上思想、能力、行为的集中反映。基金经理基于过往履历(学历+工作经历)、人生观、世界观、价值观构建了自身的能力圈,并基于自身的能力圈发展出了独特的投资风格。

基金经理的投资风格涉及基金投资的方方面面,包括构建组合时是更重视大类资产配置还是个股选择抑或是交易时机的把握,也包括个股选择时是有风格、产业偏好还是全市场无差别选优等。

如此包罗万象的投资风格显然也影响着基金投资者的整个投资全生命周期,从做出买入决定起,到遭遇价格波动做出是继续持有还是换仓或清仓的决策,最终影响投资者是否能够成功实现财富保值增值的根本目标。

其次,我国A股市场历来以大中小盘、价值成长风格切换和板块轮动频繁著称,以A股市场股票为主要投资标的的主动管理型权益基金,基金经理因为个股选择倾向性造成的投资风格差异更为明显。

A股市场牛短熊长,波动巨大,且风格的切换颇为极致,一旦踩错风格和节奏,收益就可能存在天壤之别。

而在具有这样特点的市场下,把握基金经理投资风格的重要性就突显而出。

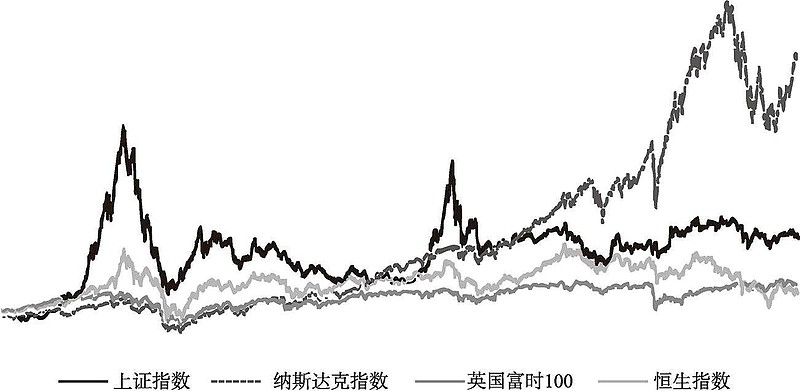

一方面,A股市场的波动确实较其他市场更大,如图1-3所示。统计2005-2022年区间内的表现可知,上证指数、深证成指的年化波动率均高于全球主要市场指数,见表1-1。

[插图]

图1-3 A股市场波动较大

资料来源:Wind,上海证券基金评价研究中心

(时间区间:2004-12-31-2023-06-30)

表1-1 A股市场波动较大

[插图]

(续)

[插图]

注:1.数据来源于Wind、上海证券基金评价研究中心。

2.时间区间:各年度1月1日至2022年12月31日。

3.加粗数据为波动率和最大回撤排名前三的统计数据。

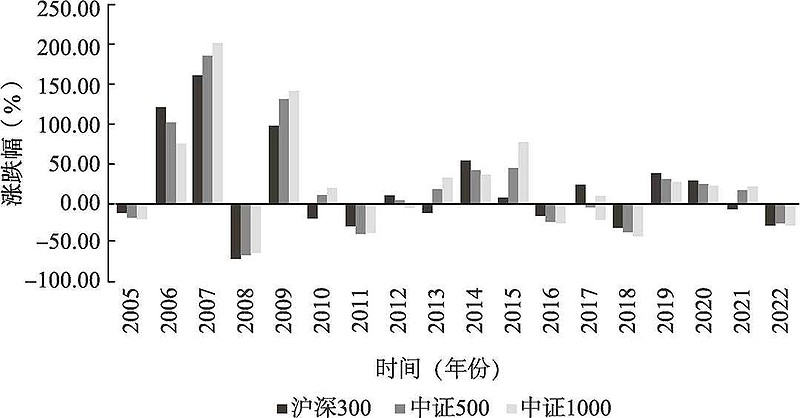

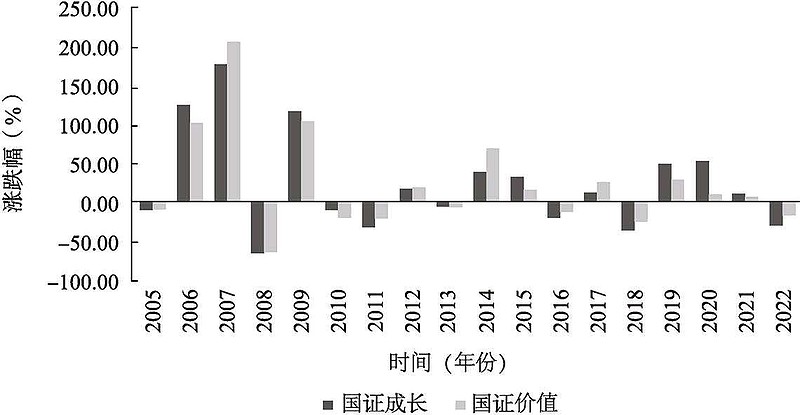

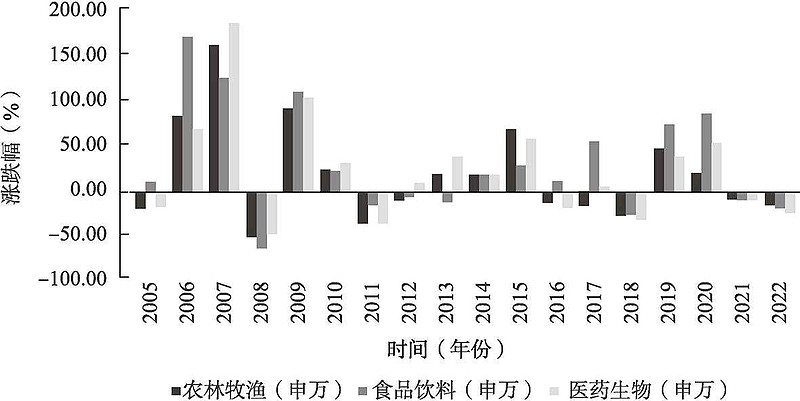

另一方面,A股市场内部,大中小盘、价值/成长风格切换频繁,板块轮动较快,结构性机会丰富。如图1-4、图1-5、图1-6所示,按年度来看,不同风格的涨跌交替错落,风格切换迅速。

[插图]

图1-4 A股大中小盘年度涨跌幅

资料来源:Wind,上海证券基金评价研究中心

(时间区间:2004-12-31-2022-12-31)

[插图]

图1-5 A股价值/成长板块年度涨跌幅

资料来源:Wind,上海证券基金评价研究中心

(时间区间:2004-12-31-2022-12-31)

[插图]

图1-6 A股不同产业年度涨跌幅

资料来源:Wind,上海证券基金评价研究中心

(时间区间:2004-12-31-2022-12-31)

在这样的市场特征下,可以看到聚焦A股市场的主动权益基金经理基于自身的能力圈形成了各类个股选择的“投资风格”,既有人被称为成长股“捕手”,也有坚定的价值投资者;既有大盘蓝筹的“信徒”,也有小盘股的不懈挖掘者。

在A股市场,这些风格都曾有过发挥其优势的舞台和阶段,短期来看不同风格基金的业绩存在较大差异。不同的投资风格有的看重景气度、可能性和成长性,有的看重安全边际、现金流和稳定性,其侧重点各有不同,但归根结底,这些投资风格所分析的要素并没有脱离基本面分析的大框架。这也意味着不同风格的长期投资收益离不开公司的成长壮大,回归到本质上也就是中国经济的增长。因此,虽然不同投资风格的短期表现可能相去甚远,但是拉长来看差距是逐步收敛的,直至长期年化收益接近。

纵然如此,不同投资风格带来的投资体验确实是不尽相同的,基金经理的投资风格最终体现在管理基金的方方面面。

因此,以基金产品为载体,探讨基金经理风格对投资者投资基金的重要意义。