我们将A股市场各行业中,每年ROE排名后10%的小市值公司挑选出来,滚动构成绩差组合,代表市场中业绩最差的公司的股价表现。结果是,绩差公司股价的平均涨幅远远超过万得全A指数。2005年至2016年末,绩差组合总涨幅约17.6倍,而同期万得全A指数涨幅只有6倍,尤其是在2009年之后,绩差组合股价走势一路领先于万得全A指数。2016年之后,绩差组合股价走势才与万得全A指数呈现反向变化,趋于回归合理的估值水平。

A股市场给绩差公司的估值更高,源于A股市场中小盘绩差股特有的“壳价值”属性。绩差组合2015年之前的超额涨幅来自市场对这类公司重组与借壳的预期。

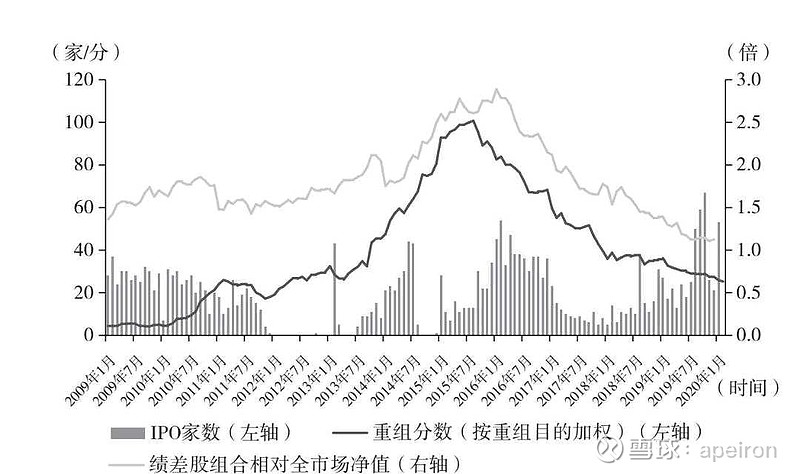

以2005年和2010年的绩差股组合为例:2005年绩差组合中共有149只股票,之后5年内借壳上市2只,发生重大重组2次;2010年绩差组合中共有179只股票,借壳上市21只,发生重大重组193次。这与绩差组合的股价走势是吻合的:2010-2015年绩差股借壳和并购重组更加活跃,其股价表现也更加突出了。可见,“壳价值”是绩差小盘公司持续获得估值溢价的根本原因。并购重组带来的“壳价值”波动主导了绩差股表现如图7.16所示。

而在限制借壳、跨界并购重组,限制炒作和加强监管之后,绩差股估值在2017年以来回落幅度明显大于全市场。这也与A股市场高波动率、高换手率改善的时间点是一致的。金融监管趋严带动“壳价值”消退,市场“炒壳”热情不再,向价值投资回归。因此,市场机制上的改进才是A股趋于成熟的主要原因。