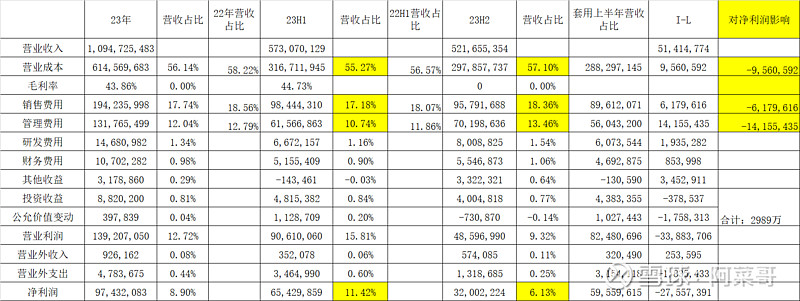

一转眼持有华韩已经两年多了,2023年中报发布时,乐观的预期下半年与上半年持平,全年大约1.1亿左右。结果年报公布全年营收10.9亿,下半年仅为5.2亿(上半年5.7亿);归母净利润0.85亿,下半年仅为2759万(上半年5746万);净利率从上半年的11.42%,到年报中的8.9%,拆开来看下半年净利率仅为6.13%。远不及预期,到底发生什么?

年报中只含糊说是人员成本和材料耗用成本增加,而且对比的是22年,并没有上下半年的对比。为弄清楚问题的根源,尝试人为的拆分出上下半年的各项数据进行对比,这并不科学,经不住推敲,好在大方向无碍即可。

通过对比上下半年营收占比,发现营业成本从55.2%上升至57.1%,销售费用从17 .18%上升至18.36%,管理费用从10.74%上升至13.46%。假设下半年费率与上半年一致,估算出下半年偏差的绝对值,可以看出营业成本“多”花了956万,销售费用“多”花了618万,管理费用“多”花了1416万,合计“少”了2989万。如果补回去,那么全年净利率1.15亿,大数正好。这其中管理费用和营业成本占大头,销售费用占小头。

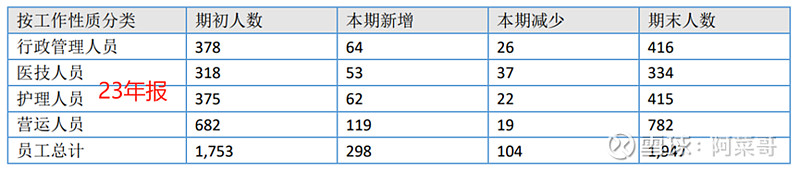

顺着线索,在年报中找到了与之相关的员工数量的变化:

对比看,23年下半增加了134人,人员的增加应该主要是新开店所导致的:下半年新开了南医大淮安门诊部,潍坊、烟台、无锡、盐城、杭州华韩美容诊所,下半年就增加了6个新开门店。人员得提前招聘、储备、培训,营业成本和管理费用相应增加;同时开业要搞一些活动,销售费用也会相应增加。新店费用增加了,但收入还要慢慢爬坡。除了23年开业的,还有在建的济南华韩、无锡华韩、成都奥伦宝丽、绵阳奥伦宝丽及常州门诊部扩建在路上,这些同样会增加一些相关费用而不会带来收入增加。

最后回头来看,下半年营收比上半年少了5141万,即使按10%的净利率算,也就是少了514万净利,并不多。新开店带来的成本增量,应该是下半年净利润下降的主要原因。

但是营收下降是不争的事实,对比美丽田园23年31.2%的增幅,华韩的18.3%有点说不过去了。此外净利率、毛利率、ROE也全面落后于美丽田园。再看PE华韩18.9,美丽田园14.8,现金市值比华韩35%,美丽田园46%。美丽田园优势明显,如果纳入港股通的话,华韩最后一点唯一性也没了。

加油吧,华韩!看看24年中报新开的这些店能不能有一份满意答卷,这些提前花出去的成本能不能带来营收和利润的双击!