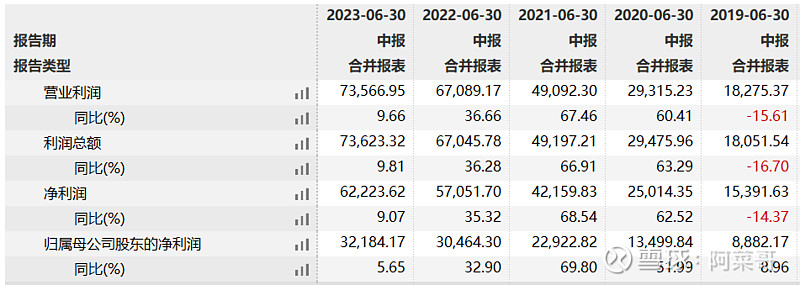

1、营业收入11.53 亿元,归母净利润 3.22 亿元,同比增长5.65%,对比22年中期的32.9%失速非常明显;退一步单看达因药业,营业收入11.31 亿元、净利润 6.29 亿元,同比增长4.81%、14.72%,对比22年中报的 44.10%、39.85%,失速更加明显,营收基本没有增长。拉长周期看中报,23年更是创下了19年以来新低。这份中报清晰的表明:达因的势如破竹结束了。

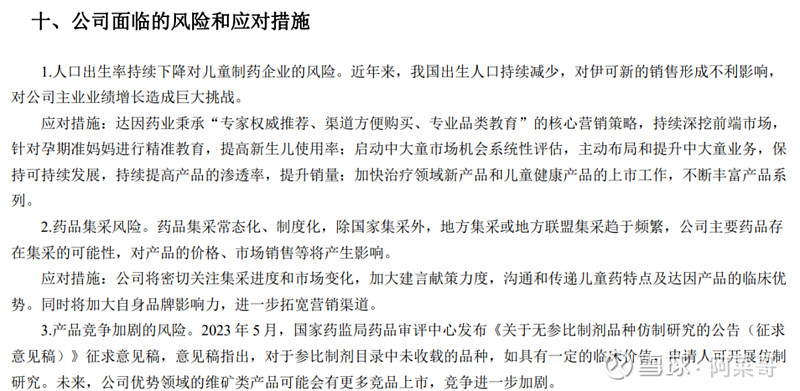

2、究其原因,中报大概暗示了三个潜在原因:1人口出生率持续下降、2药品集采风险、3药监局5月发的公告导致的产品竞争加剧预期。2、3在落地之前只会反应在股价上,不会体现为营收。猜测大概是人口出生率持续的下降,导致了伊可新大单品的高速增长见顶。22中报、年报中均提出人口因素的风险,23中报正式提出,是否说明管理层正式确认了该因素的深刻影响,或者说渗透率的提升已经碰到的天花板,对抗不了出生率的下降。

3、人口出生率的影响不是股权结构,也不是集采潜在威胁,是实实在在市场空间的萎缩。在巨大的宏观趋势下,微观的努力对抗,想要取得一个圆满的结果,何其困难,最终大概率还是会体现为业绩下降。此前建仓华特达应基于了一个假想的逻辑:疫情期间大家不敢怀孕导致人口出生率持续下降,解封后会迎来一个反弹,最终会回到每年1000万左右新生儿的水平(怎么样也没法想象我国的人口出生率会一直低于日本和韩国)。然而事实可能狠狠打脸了,根据网上流传的梁建章等人的预测2023年新生儿可能创下新低,达到800万的低位(5.7 ‰,全世界倒数第一),而且让人崩溃的是,这种趋势短期看不到扭转的趋势,达因的业绩可能就是这种趋势的佐证。

4、短期的因素或者市场情绪的波动,可以不用太在意,但是一旦出现了3-5年甚至更长周期的影响因素,就值得非常警惕了。只是企业的现金流、盈利能力短期不会有太大影响,估值也很低,暂时还是相对安全的。

5、有了底层逻辑的忧虑,哪怕1、2年后被证明是鬼故事,但已经拿不住高仓位了,近期可能减掉一半仓位,留待年底观察再看。