A股最好的生意,白酒第一,饮料第二。作为行业龙头的饮料企业农夫山泉,这段时间非常的不太平,股价自娃哈哈宗庆后去世后下跌了30%。

农夫山泉到底是不是一家好公司,它是否赚大钱,是否能持续的赚大钱?我们需要详细看看。

一、产品&业务分析

农夫山泉的业务主要有:

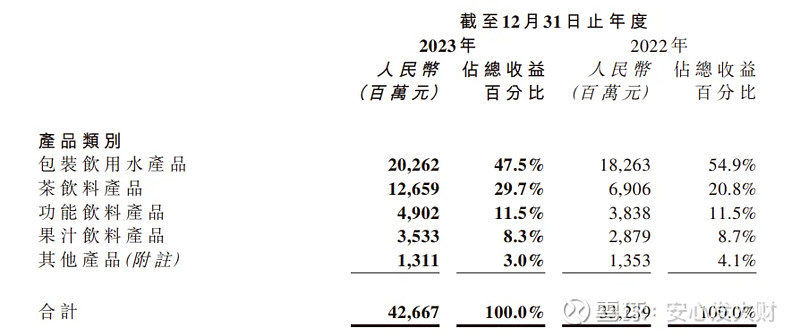

饮用水业务占据一半,其他主要是茶饮料,占比29%,两者合计约77%.

农夫山泉非常具备产品力,上图有四大类,二十多种饮料,应该不少都是大家爱喝的。

1.主打产品饮用水具备产品差异,有多处水源地,具备成本、资源优势:饮用水-天然水具备产品差异性,在饮用水赛道,农夫山泉矿泉水实现了二十年的长跑选手,背后的支持是矿泉水具备差异性。

你可以说农夫山泉是湖水,但怎么也好过无差异的纯净水。娃哈哈的宣传是更纯净,实验室用水。

农夫山泉拥有十二大水源地,包括浙江千岛湖、吉林长白山、湖北丹江口、广东万绿湖、四川峨眉山、贵州武陵山、黑龙江大兴安岭、河北雾灵山、福建武夷山和广西大明山。这个构成了其独特的资源优势。

百岁山是我个人爱喝的矿泉水,但是其售价3元,偏高,导致市场份额受限。其他饮用水公司主打健康、天然的,能否像农夫山泉这样。暂时看起来很难。

个人认为纯净水和天然水是两个不同小赛道。现在农夫山泉出绿瓶-纯净水,价格搅和对手的同时,是否伤到自己有待观察。

但饮用水一点点的差异性,就决定了农夫山泉矿泉水可以长期生存下去。

2.公司产品多元,产品力强,对需求把握到位,未来发展空间大:

茶饮料一个重要的崛起就是东方树叶 ,如今大家吸收能量很多,更注重健康。前几年火了元气森林,但是不适宜高频饮用。

真正无糖(也不需要甜味)零卡,相比于娃哈哈畅销多年最近又落寞的营养快线,有着此起彼伏的大趋势转变。

正如营养快线畅销了十五年左右,东方树叶的茶饮料时代才刚刚开始。

二、财务数据分析

1、盈利能力强:

净资产收益率高达45%,最近五年每年都超过30%,非常优秀;毛利率更高达55%以上,是一个不折不扣的赚钱生意。

2、财务风险低

公司负债率在降低,考虑有息负债,根据2023年资产负债表,有息负债仅为30亿,有息负债率6%,非常低。若比较三千亿市值更是很小的存在。

公司资产负债表结构简单,财务报表造假风险低。

3、营运能力强

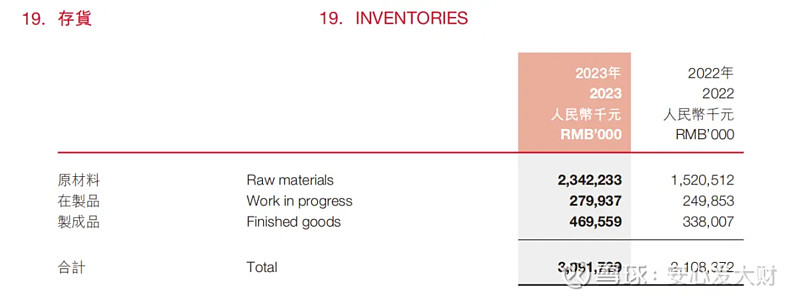

存货周转率55天,以优秀公司标准核定,偏低。

查询附注可知,存货主要是原材料,实际周转率要快4.3倍,大约12天就能将产品销售出去,是非常快的速度,毕竟饮料的保质期基本是一年。

应付账款14天,大于应收账款天数4天,农夫山泉有着不错的行业地位。

4、成长能力强:从过去五年看,农夫山泉是一家快速成长的好公司

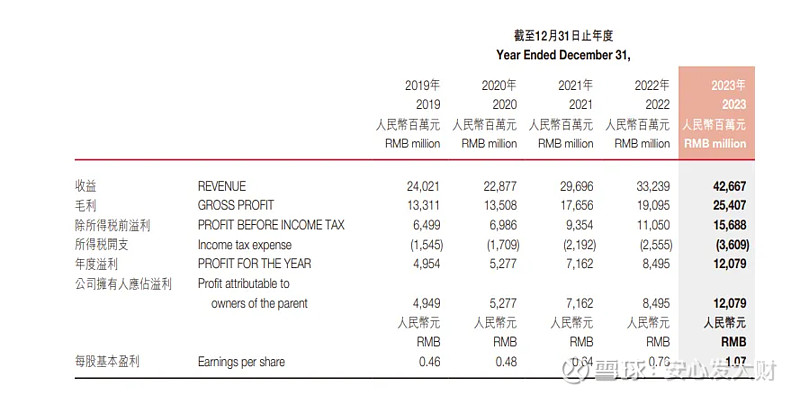

农夫山泉2019年营收240亿元,2023年营收426亿元,增长77%,五年年化复合增长率12%。

2019年净利润49亿元,2023年净利润120亿元,增长140%,年化增长率19.5%。

相当不错的业绩增速。当然未来业绩能不能维持,需要再看看这次中期财报。

三、估值分析

由于两个因素的不确定性,所以暂时不给出详细估值:短期饮用水到底如何变化,长期产品能否保持增长性。我们简单判断估计下:

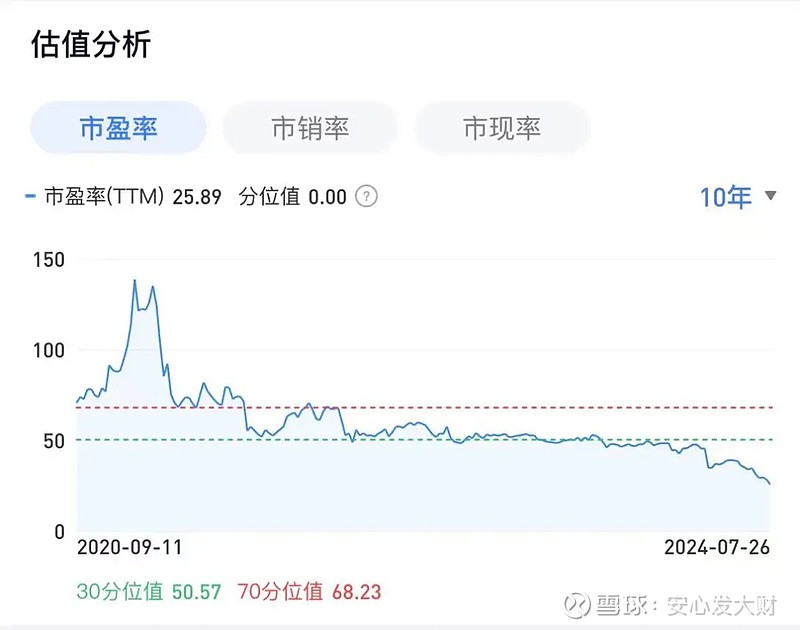

1、和自己比:绝对历史底部

最近四年的市盈率、市销率来看,绝对低点。pe25倍,到底合适与否,还要看看其他家公司。

2、相比其他相似公司,估值也比较低

和可口可乐(市盈率26)、茅台(市盈率23),估值倍数基本一个水准。

确定性上:农夫山泉护城河、差异性,客户粘性不如可口可乐和茅台。

但成长性比茅台好一些,比可口可乐好一大截。主要从过去五年业绩增长速度看,以及从产品、体量看未来营收。

结论与未来操作:农夫山泉是一家非常优秀的公司,结合目前股价,认为可以给于农夫山泉一点仓位配置,b级评价,未来五年年化收益率在5%-15%。

保守者可以等下中期财报再做决策,乐观者此时就可以介入一些,等右侧再追加。$农夫山泉(09633)$ $东鹏饮料(SH605499)$ $贵州茅台(SH600519)$