由于慢即是快77那篇文章《长江电力是价值破灭型公司么?》写的话题确实挺好,我想接着写下去,因为太多人身在其中,看不懂。

1.长江电力负债率不断上升,

长江电力负债率如下图所示:

最近五年,由2014年41%增长到2019年的49%再增长到2023年63%。十五年前也就是2009年资产负债率是38%。

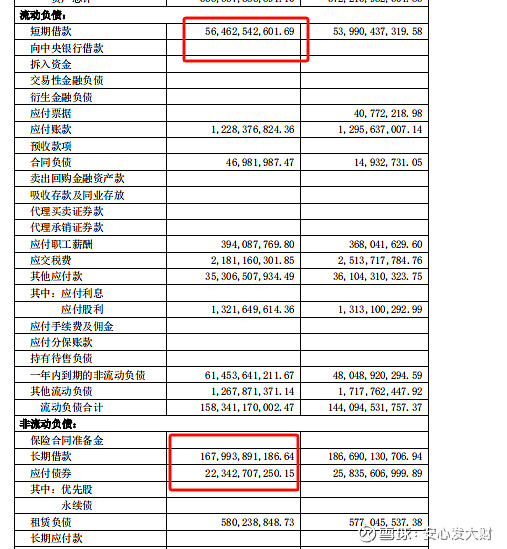

根据最新一季度财务报表,有息负债高达2468亿元。

2.公司真实市盈率不断下降,估值水平历史高位

真实市盈率=(市值+有息负债)/归母净利润=(6219+2468)/272=32倍

自由现金流倍数!根据年报180亿折旧摊销,固定资产4000亿,大约折旧年限20年。将折旧费全部加回来,没有资本支出。那么自由现金流是450亿,用了资产是8700亿。估值倍数为19倍!请注意这是自由现金流倍数,这个倍数和pe不同,数值要低于不少咱们常见的pe。

这个估值高不高,和自己历史比肯定是高了。但缺少和同业比的数据。

根据雪球上市净率和未经处理的市盈率也可以看出,长江电力的估值水平非常高,超越历史85%的位置,若向我那样计算真实的市盈率,那么怕是要超过95%的时候。

有些人估值水平菜的抠脚,认为市值6000亿,年利润是500亿。为什么是五百亿呢?因为折旧费用是200亿,考虑到大坝可以长期使用,要加回来。所以市盈率是12倍。

这种人看到港股的一大堆溢价超过60%的股票,估计会做梦都笑醒了,那为何你不买港股的龙源电力呢?市盈率仅仅为8。

错误的原因很简单,那市值除以自有现金流了,你这是要干嘛你自己知道吗?!

可笑,可笑。你知道自有现金流估值法对应的是公司价值是股权价值加上债权价值吗?你知道自有现金流估值倍数要远小于市盈率吗?

我猜他都不知道。所以才妄自认为长江电力是12倍市盈率。

上面我算了自由现金流量倍数19倍。不低了,大家自行判断。

3.大股东不断增发收购资产,价值投资基础受到动摇。

大股东不断增持:

2005年98亿收购长江三峡4号机组;

2008年104亿收购长江三峡8号机组;

2010年1043亿收购收购三峡工程发电资产;

2016年797亿收购溪洛渡和向家坝;

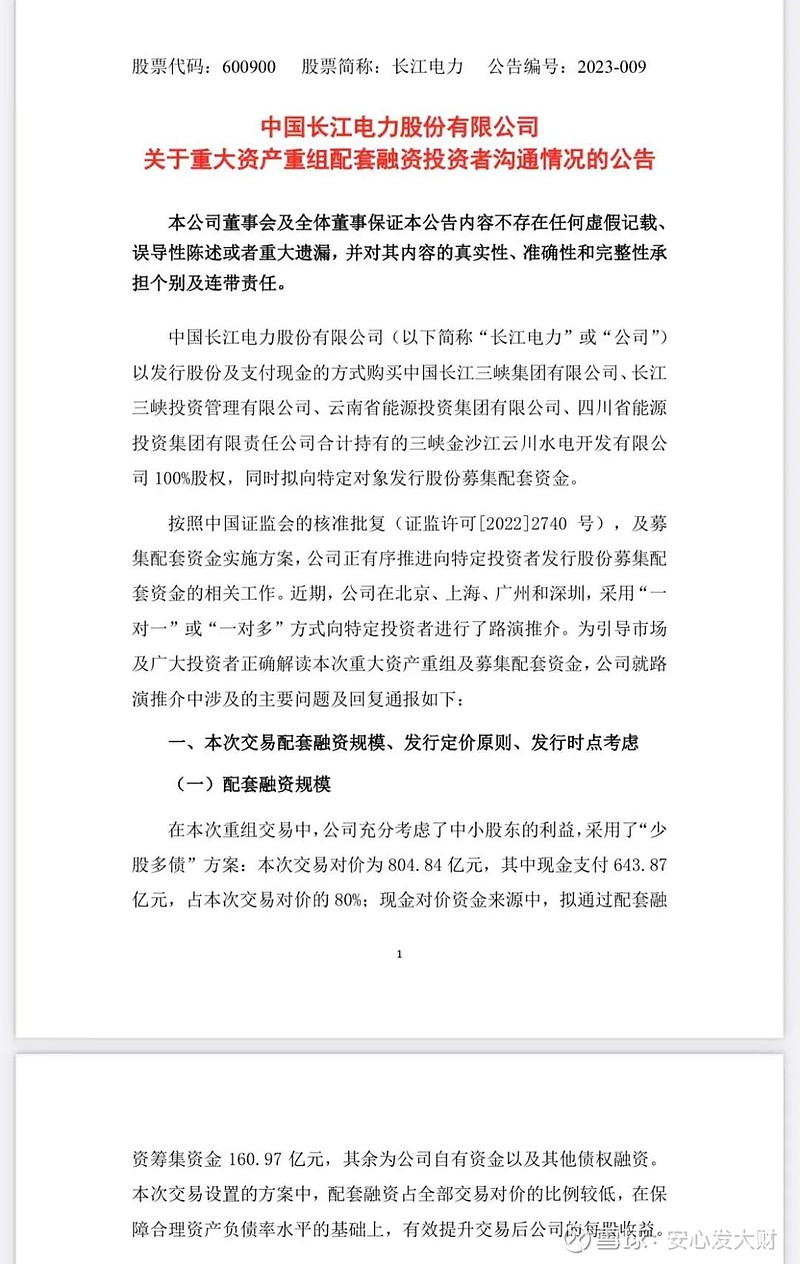

2023年805亿收购乌东德和白鹤滩

最近十年,长江电力收购三次,金额总计2645亿元!

长江电力的商业模式、生意我是认可的,是个印钞机,分红也多。但是价值投资的基础是“买股票就是买公司”,这意味着同股同权,什么权利?收益权最为重要!

大股东做到公平对待小股东了吗?首先我要肯定中国长江三峡集团并没有特别不厚道的掏空上市公司。吸收的资产盈利能力,运营效率都是不错的。

也就是说长江电力收购的不是垃圾资产,问题主要是价格是否公平,对小股东有利?

根据最近的收购公告来看,公司采用20%股权+80%债务来收购800亿的乌东德和白鹤滩。股权定增部分增发价格为20元,可以说是当时的股价公允价了。没有在股价上占小股东的便宜。这点非常值得赞赏。

80%的负债成本利率是2.9%,相应的股权和现金当然是给大股东中国长江三峡左右手倒腾下啦。

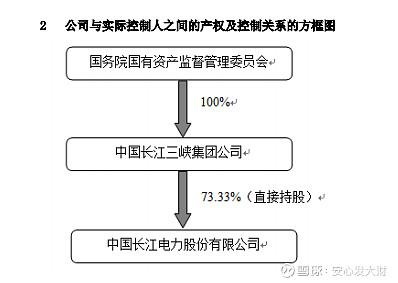

2014年,中国长江三峡集团持股73%。

2023年中国长江三峡集团持股54.9%

也就是说以稀释18%的股权和三个水坝的部分股权为代价,吸收了2645亿元。

现在的长江电力还可以通过定增吸收别的水坝,来增加自身的获利金额。但我不好说这个交易,是否对小股东有利。只能谨慎的说价值投资基础受到一定的动摇。

不清楚大股东占了多大便宜,没那么大但也没那么小,感觉上是给了小股东长期的债,而自己拿到提现的钱。

一年创造270多亿净利润的长江电力,用了6000亿的股权市值和2500亿的债权价值,肯定不是一笔收益率高的投资。大家主要按照无风险利率计算估值吧,但上一个这样的公司是海天,是2600元的茅台,他们都没有保持那么高的估值水平了。

聪明的资金、市场肯定能发现这一点。但很多小散由于缺乏认知力发现不了,一个资产是贵了或者便宜了,看不出来,有时候还会出现颠倒。$长江电力(SH600900)$

雪球现在很多人发的很差,我希望有质量的回复。长江电力坚定粉丝麻烦给出下有理有据的回击,要不就好好考虑下我说的是否有一点正确。

对了,有一点忘了大家说了,如果电价上涨,那么盈利真的就大幅上涨了,最近高估值有这方面原因。前一段时间有追高股息股票原因。但对我来说,不管市场追什么,你要看看风险在哪?价值在哪