最近年报纷纷出炉,小米、腾讯、拼多多,这一份比一份更牛的财报。我们分开一一分析,先说小米:

1、小米变了!更高毛利

2021年财报公布后,我发现财报业绩比较差,最典型的特征就是小米变得低效了。

而今,2023年,时隔两年,我再次翻看小米的财报。发现小米正变得和上市时候很不一样。

具体而言,不再是“薄利多销”的商业模式,正在往减少销量,提高利润方向演变。

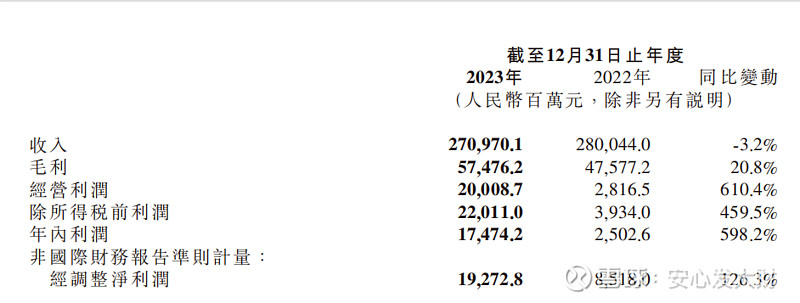

2023年小米营收从2800亿下降到2700亿,但调整后净利润却从85亿增长到193亿。

2023年三四季度才是小米澎湃系统发布后,基本面根本改变的时候。所以在分析时,我们要分开去看。

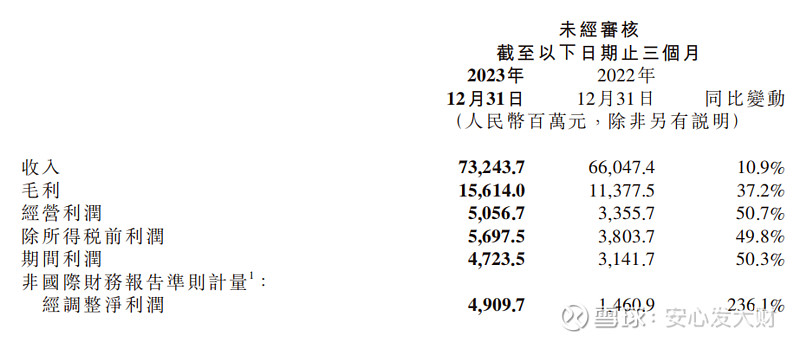

第四季度营收同比增长11%,调整后净利润大涨236%,单季度利润达到49亿元。

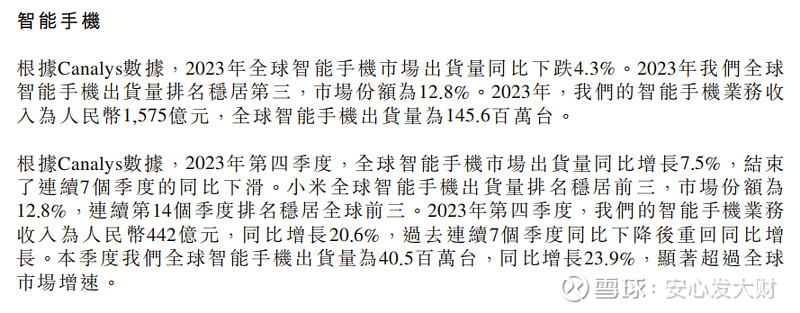

智能手机业务首次实现扭转,结束7个季度出货量降低。2023年小米ASP仅为1081元,还是以低端手机为主的商业模式。

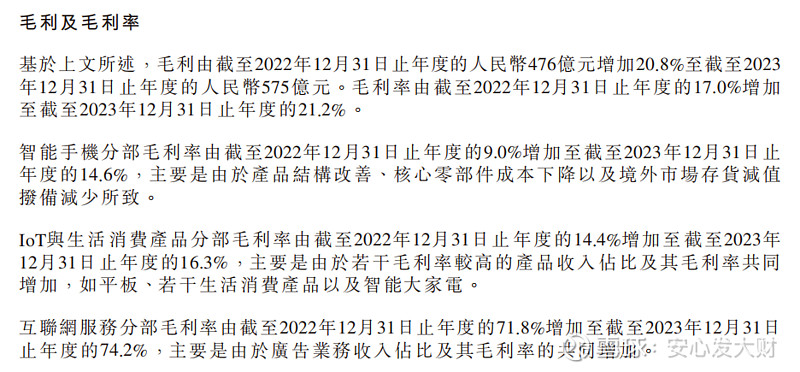

但手机毛利率来到了15%。整体毛利率更是达到了21%。

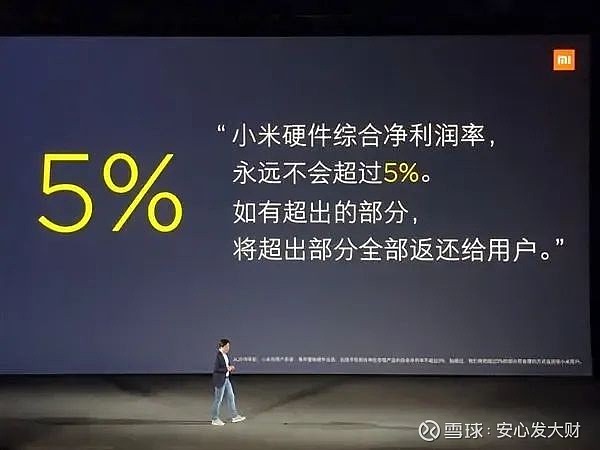

2018年时候小米刚上市的时候,做了一个大家惊讶后来又觉得使得自己深陷其中的决定:

小米净利润率不超过5%,而今2023年净利润率达到7%。当年雷军企图通过价格壁垒把对手击垮,然而市场不但出现了华为,vivo、OPPO也活的好好的。

如果小米再坚持低利润,那么在科技的赛道上必然要面对溃败。

产品差异化是第一位的,没有金钱的支持,小米的研发太慢,陷入一个不好的商业模式,不好的循环之中。

这就是为何小米汽车想要定价高些,但又不能定价太高的原因。如果你和华为一样的高利润,你的粉丝用户是不会认可这样的价值观。

我希望小米更好,所以希望小米能有5%-10%的净利润率。20%的毛利率,不要太高的毛利率。因为这就是小米你的初心,你的定位。

小米,变了。变得不是那么良心价了,但是没关系这是更好的开始,只是希望提醒你变得高毛利的同时也要克制自己,别忘了当初的初心。

2.小米,效率一般

小米的效率变得更快了没有,很遗憾告诉大家,小米2023年整年变得更慢了。

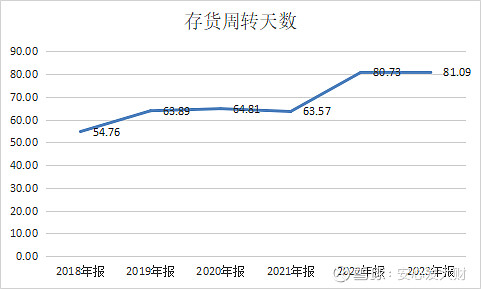

小米2023年存货周转天数为81天,比2021年63天还要差些,当然在更高毛利的情况下,经营情况有一定改善了。

如果仅考虑第四季度,我们可以计算出存货周转天数为50天,主要因素是三季度很好的业绩导致三季度末存货水平比较低。

而第四季度又重新慢下来了一些。我个人觉得存货周转天数在行业水平60天以下才算优秀。如果存货从生产到销售需要六十多天,实在是比较慢的时间,说明销售不够好。特斯拉、苹果都能实现几天的存货周转率。这来在于极致的效率。

2024年,需要持续跟踪这一数据,希望存货有所降低,现在400多亿的存量有着较大减值的风险。

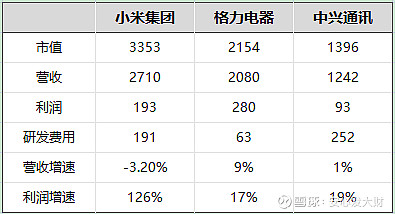

3.对比其他企业,业绩算不上多优秀

我们可以简单对比下格力电器,中兴通讯。在电子消费行业,小米的营收、利润、研发费用看,小米市值基本和其业绩相当。

最大值得讨论是业绩增速上,未来空间上,投资者更相信小米些。小米未来业绩需要不断证明这点。

现在不少人很看好小米造车,但这项新业务到底能增加多少营收,利润还是个较大的未知数。我们简单估计下,小米汽车2024年10万台汽车销量,2025年30万台销量。

售价26w,净利润贡献1-2w每台,那么2025年按照pe30倍乐观估计:营收增加780亿,净利润增加30-60亿,市值增加900-1800亿。

这个数据我想还是非常低于很多吹小米几万亿市值的人的心。也就是说小米市值能上涨50%就已经非常极限了。

这个具体咱们之后跟踪去看小米汽车的情况。目前手机行业苹果公司正在拥抱ai。小米势必也要跟上,账上1300亿现金类资产,在面对如此多方面的竞争还是显得有些吃力(造车、人工智能、手机、iot)。

小结:以上就是我对小米2023年财报的解读:

1、小米变了,由原来薄利多销变成自己曾经讨厌的样子-更多的毛利。这我觉得是件好事。

2、小米效率很不稳定,2023年整体偏差,80来天的存货周转天数实属有些慢了。下半年有所改善,希望能继续保持存货周转天数在60天以下,一个以效率著称的公司怎么能连销售这么慢呢?

3、与其他千亿市值的公司对比业绩,小米并没有优秀多少,没显示出低估的市值。如果考虑汽车业务成功对业绩、市值的贡献,简单计算后发现仍不够振奋人心,50%市值上升就已经让人感到差不多了。$小米集团-W(01810)$ $格力电器(SZ000651)$