串流影视平台$奈飞(NFLX)$ 刚刚公布的2024年第2季业绩显示,季度收入和经营利润分别按年增长16.8%和42.5%,付费用户更较上季增加805万,付费用户数与收入增长强劲,利润率也大幅上升,但其股价在盘后却微跌,奈飞的故事为何不再吸引?

财华社认为:

1)奈飞整改共享账户和推出较低收费的广告账户,利好影响逐渐淡化,未来的用户增长动能或没有之前几个季度强劲;

2)广告与游戏收入在短期内难以带来重大影响;

3)竞争激烈,而奈飞欠缺让投资者回味的故事。

应是资本市场不再买账的主要原因。

用户增长强劲,但……

2024年第2季,奈飞的收入按年增长16.8%,至95.59亿美元,主要受平均付费用户数按年增长16%带动。

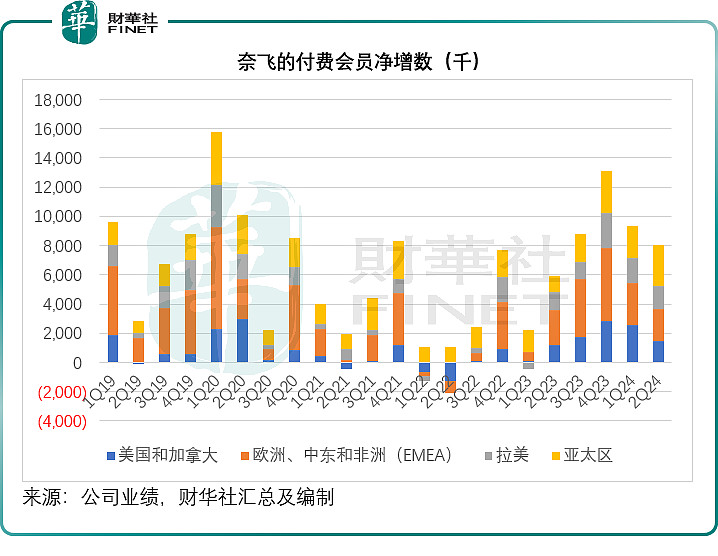

期内,奈飞的付费会员规模由上年同期的2.38亿和上个季度末的2.70亿,扩大至2.78亿,就季度增长而言,亚太区的付费会员净增数最大,达到283万,见下图。

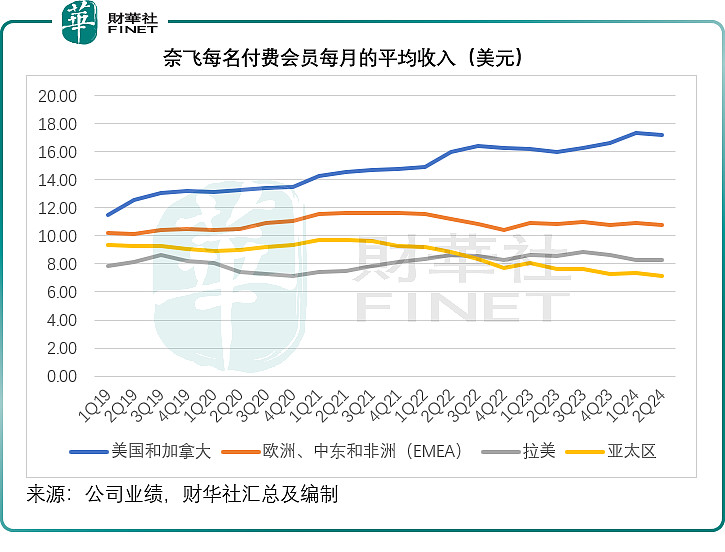

需要注意的是,亚太区的每名付费会员每月平均收入也是各个地区市场里的最低,于2024年第2季只有7.17美元,低于北美(主要为美国和加拿大)、EMEA(欧洲、中东和非洲)、拉美区的17.17美元、10.80美元和8.28美元。见下图,亚太区付费会员数量大幅增加的同时,平均付费也在下降。

管理层在业绩发布会中提到,印度是奈飞付费用户净增长第二多的国家,也是期内收入增幅第三高的市场,会继续增强印度本土内容和营销,并认为印度仍有很大的发展空间。

但财华社认为,其用户增长或主要集中在收费较低的发展中国家,可能反映在发达国家的渗透率逐渐见顶,而发展中国家在短期内的平均用户收入或难以提升,这可能影响到奈飞未来的整体每用户收入及利润。

此外,管理层也提到,其预计第3季的付费用户净增幅会低于上年同期,这是因为上年同期开始,付费共享服务所带来的用户增长影响已全面释放,这意味着未来的增速会逐渐放缓。

广告与游戏收入在短期内难以带来重大影响

奈飞破天荒推出广告服务之后,投资者都对其未来的广告营收抱持很大的希望。

管理层表示,在扩大广告业务方面进展稳定,其广告会员按季增长34%,正在创建一内部广告技术平台,将于2024年在加拿大进行测试,并于2025年在更大范围内推出。

有一个数据值得留意,奈飞透露,在推出广告业务以来的18个月,现在的广告订阅用户占了其总用户数的45%。在业绩发布会上,奈飞管理层表示会继续扩大广告用户基数,争取到2025年实现在所有市场推出广告订阅服务。

不过,当被问到广告收入进展时,管理层指出目前的广告收入由于基数较低,增长十分显著,但目前其主要收入仍来自订阅收入,可能要数年后,广告业务的贡献和利润才会影响到其现有业务,在2024年和2025年难有大的贡献,可能要到2026年或以后。

近年奈飞推出多项措施开源节流,包括上述的广告服务以及进军游戏产业。

游戏业务方面,目前奈飞正在推进其三年游戏计划,并表示进展顺利。管理层表示其设定了非常进取的增长目标,在2023年,其用户量翻了两倍,而且认为2024年的进度良好,为此对2025年和2026年设定了更进取的增长目标。当前该业务为奈飞的贡献甚微,而其对游戏内容的投入相对于其整体内容的投入规模相当小。现在为止,奈飞推出超过100款游戏,有一些反应良好,有些则不然,其正在调整该业务的发展策略和投资,以配合其发展步伐,并会更贴合其奈飞IP。

但管理层也表示,游戏营收当前的贡献仍较少。

综上所述,其努力作出的多元化努力,在短期内难以谱写增长故事。

尽管奈飞在业绩发布会上对其当前美国用户的使用时长感到满意,并表示有很大潜力把握更大的TV市场,但财华社认为,年轻一代观众的娱乐消费模式转变,未必意味着TV仍有市场,YouTube等视频网站崛起,才是更大的威胁。

财华社比较了奈飞提供的Nielsen用户时长数据,在其最主要的美国市场,至2024年6月,奈飞的用户使用时长份额由2023年末的8.0%上升至8.4%,仍然领先于竞争对手$亚马逊(AMZN)$ 和迪士尼(DIS.US)。亚马逊的Prime video用户时长市占率从2023年末的3%提高至3.1%,而近年旗下Hulu品牌出品质量持续改善的迪士尼,两大频道迪士尼+与Hulu合计用户使用时长占有率于2024年6月仍维持5%的水平。

但是,奈飞的这一增幅不及$谷歌C(GOOG)$ 旗下的视频社交平台YouTube,YouTube的用户使用时长占比由2023年末的9%大幅提高至9.9%。

财华社认为,视频社交平台的内容正在发生变化,在AI的发展推动下,用户创建内容的便利性和成本越来越低,而质量却越来越高,奈飞花费巨资打造的内容将面临很大竞争。

另一方面,奈飞暂时没有为资本市场带来值得憧憬的AI故事。

在业绩发布会上被问到AI应用,管理层表示奈飞这些年一直利用AI和机器学习来改善发现体验,并通过这些改善来提高用户的留存度。他们认为,生成式AI在改善推荐和发现方面具有很大的潜力。此外,管理层还认为AI将产生许多创意工具,方便创作者讲述故事,而且成本更低。不过管理层也提到,观众关心的是内容本身,而不是预算和背后的技术,所以奈飞会专注于内容的质量,会密切关注AIGC技术的进步,但奈飞的目标仍然没有变——做好内容,这也意味着其内容支出或不会有大的改变。

总结

尽管奈飞的2024年第2季付费用户、收入及利润增长尚可,但资本市场意识到奈飞在短期内,至少2024年和2025年,不会有很大的惊喜,因此暂时搁置了对它的期望,这应是奈飞绩后股价表现不佳的重要原因。

毛婷