知乎,作为国内著名的知识分享与讨论平台,长期以来深受用户喜爱。然而,尽管用户基数庞大,社区生态十分活跃,但在其多年的发展过程中,“盈利难”一直是困扰知乎的一大挑战。

6月12日,知乎(ZH.US;02390.HK)披露了2024年一季度财报。综合来看,知乎在2024年实现了超预期的营收和毛利率的增加,同时在减亏方面也取得了一定进展,但亏损依然存在。

财报发布后,在$知乎(ZH)$ 美股走势低迷,收跌2.52%。6月13日,$知乎-W(02390)$ 港股同步走弱,截至发稿前,跌幅为1.42%,报8.31港元/股。

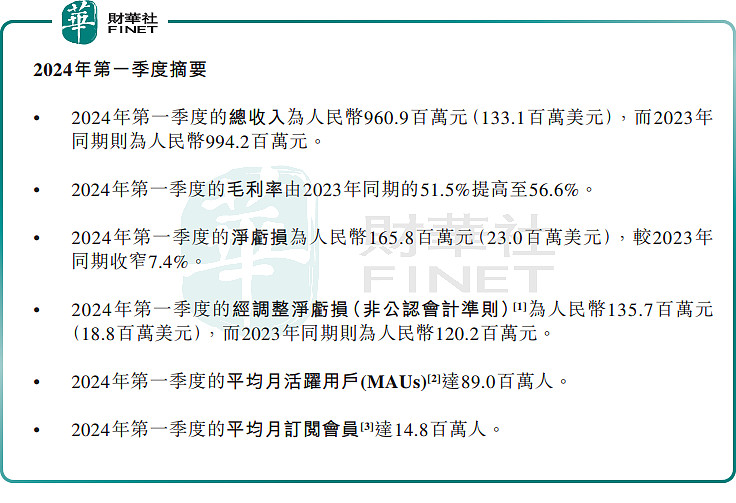

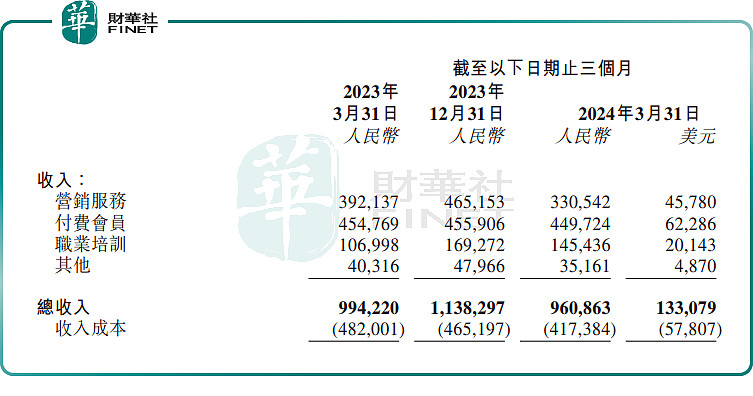

具体来看,一季度,知乎实现营收9.61亿元(单位人民币,下同),上年同期9.94亿元,市场预期9.26亿元;净亏损1.66亿元,同比收窄7.4%;归母净亏损1.65亿元,2023年同期则录得亏损1.81亿元。

毛利率方面,知乎今年一季度的毛利率已从去年同期的51.5%提升至56.6%,连续六个季度取得同比增长。这主要归功于知乎的商业化能力增强。

分业务看,付费会员为知乎最主要的业务支柱。一季度,该业务收入为4.5亿元,占比46.8%,同比下滑1.1%,主要由于平均月订阅会员数量轻微下降所致。

据了解,目前知乎的付费内容还是以文字内容为主。其中,“盐言故事”作为知乎旗下的网络文学平台,汇聚了大量优质的原创内容。

这些内容不仅吸引了大量读者的关注,同时也为知乎平台带来了丰富的付费用户群体。截至一季度末,知乎的平均月活跃用户达8900万人;平均月订阅会员达1480万人。

另值得关注的是,在当前火热的短剧赛道上,知乎也具备较大的想象空间。今年3月份,知乎“盐言故事”宣布与$快手-W(01024)$达成合作,将共同开辟短剧赛道,合作包括故事IP的短剧开发和版权库的开放。

营销服务业务是知乎的传统业务之一,一季度收入为3.3亿元,占比约34.4%,同比减少15.7%。该业务下滑的主要原因是知乎不断改进服务,从战略上专注于提高利润率。

得益于知乎在线课程的愈加丰富,今年一季度,职业培训业务表现尤为出色,成为知乎的主要增长动力。其收入由去年同期的1.07亿元上升至1.45亿元,同比增速高达35.9%。

据悉,第一季度,知乎知学堂一方面巩固CFA、AGI、软考等优势品类,联合CFA协会、微软等机构为用户带来优质内容服务,另一方面则不断拓宽产品线,新增四六级考试课程品类,满足用户更多细分需求。

展望后市,对于投资者最为关心的盈利问题,知乎在业绩会上进行了回应。

知乎创始人、董事长兼CEO周源表示,2024年我们通过提升运营效率和加速减亏,在实现盈亏平衡目标方面取得了实质性进展。他强调,相信AI搜索功能蕴藏的潜力及可信赖社区不断凸显的价值,将为知乎的可持续增长提供全新的动力,也为本年度单季度盈利明确了方向。

知乎CFO王晗补充道,本季度,公司优化了成本结构并提高了商业化效率,同时我们大幅削减社区相关的新用户获取成本,并在多条业务线上维持较高的投资回报。凭借持续有力的战略执行,我们将朝着实现盈利的目标稳步迈进。

作者:瓶子