5月23日,电商巨头$拼多多(PDD)$ 披露了2024年一季度业绩报告。

整体而言,拼多多的成绩可谓相当出色,营收翻番增长,净利润更是暴增两倍有余,已连续五个季度超市场预期,直观的体现出拼多多的强劲态势。

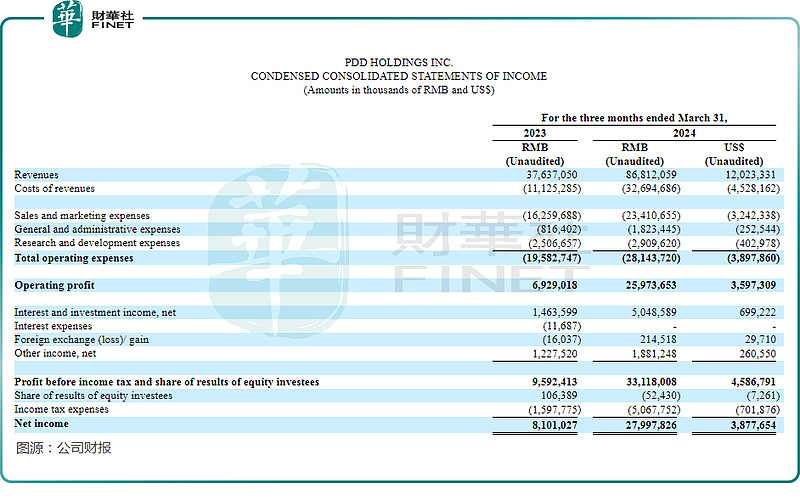

财报显示,2024年一季度,拼多多实现总收入868.12亿元(人民币,下同),同比大幅增长131%;归母净利润为279.98亿,同比增长246%。经调整后的归母净利润为306.02亿元,远超预估的155.3亿元。

抢眼的业绩刺激了拼多多(PDD.US)股价上涨,美东时间周三拼多多股价盘中一度涨约7.6%,最终收涨1.13%,最新总市值达2042.74亿美元。

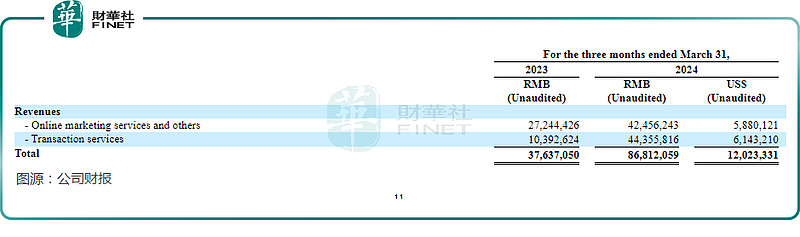

具体来看,作为一家电商平台,拼多多目前的营收来源主要有两大块,分别是在线营销服务收入和交易服务收入。

财报显示,今年一季度,拼多多在线营销服务及其他收入为424.56亿元,同比增长56%;交易服务收入443.56亿美元,同比更是暴增327%,已经赶超在线营销业务,成为拼多多最大的收入来源。

据悉,交易服务收入主要是根据完成订单的销售价格、向商家收取的佣金。一季度,该业务收入暴增,代表着来自商家的佣金收入大幅增长,侧面反映出平台订单量、GMV的增长。

对于这样一份优异的成绩单,拼多多集团表示,一季度营收增长主要受益于一季度GDP增长恢复至5%以上、春节消费等季节性因素以及以旧换新等利好政策,同时也是平台推进“多实惠”和“好服务”能力的结果。

不过,成本端方面,随着拼多多的快速发展和不断扩张,其各项支出也呈现出同步增长趋势。财报显示,第一季度,拼多多总运营支出281.44亿元,同比44%,这是由于销售和营销费用增加。期内,拼多多的销售和营销费用达234.11亿元,同比增长44%,彰显出公司在市场推广和品牌塑造方面正不遗余力的投入。

在电话会议中,拼多多联席CEO陈磊表示,随着高质量发展进入深水区,公司尚处增长和投入期。对于具有价值创造潜力的机会仍会坚定投入,“我们不以短期目标为导向,将一如既往地专注于创造长期价值。这一点体现在业务的方方面面,也包括全球化业务。”

过去这些年,拼多多一直视为“性价比”的代名词,其业绩增长的两大核心驱动力显而易见。首先,在经济信心相对低迷的时期,消费者普遍呈现出消费降级的趋势,而拼多多凭借其低价策略,精准地契合了这一市场需求,从而成为了这一趋势下的最大受益者。

而后,随着多多跨境(Temu)的强势崛起,拼多多的国际业务也成为了公司营收增长的另一重要引擎。据汇丰此前估计,2023年,Temu贡献了拼多多总收入的23%,2024年这一数字有望升至43%,并在2025年超过50%。

由此可见,多多跨境(Temu)具备巨大的市场潜力和增长动力,未来其或有望成为拼多多战略布局中的一大亮点。

总之,拼多多作为电商界的后起之秀,已经引领了新一代的消费习惯。未来,在业绩不断上涨的背景下,其价值或许将有更多的上升空间。

在电话会议上,谈及今年以来各电商平台对其价格以及服务体系作出调整时,拼多多创始人兼CEO陈磊表示,第一季度我们看到同行明显加大了投入。拼多多欢迎良性的竞争,面对竞争,我们的出发点是为消费者创造价值。

陈磊称,消费者已经形成跨平台消费的习惯,消费者会在不同平台间从商品的品类、价格、服务质量等多维度进行综合比较,再作出选择。下一步,除了继续深化多实惠和好服务的能力之外,拼多多会丰富平台优质供给,进一步优化消费者体验。

在披露了“炸裂”的一季报后,多家投行纷纷上调拼多多目标价。交银国际上调拼多多全年总收入和利润预测各7%和24%,预计收入和利润分别增91%和100%。目标价从180美元上调至213美元,维持买入评级;伯恩斯坦将拼多多目标价从180美元上调至235美元;杰富瑞亦将拼多多目标价由161美元上调至193美元。

作者:瓶子