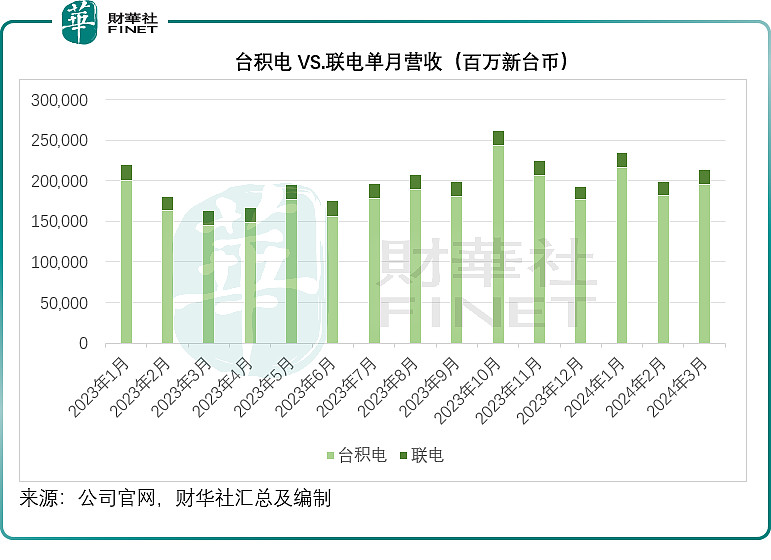

全球最大的晶圆代工厂$台积电(TSM)$ 刚刚公布了2024年3月份营收数据,单月收入达到1952.11亿新台币,约合60.55亿美元,同比增长34.25%,增速扶摇直上,远超过往的水平,见下图。相比之下,其同为代工厂但规模小得多的同乡对手联电(UMC.US),单月营收为181.67亿新台币,仅按年增长2.70%。

财华社按照台积电披露的单月数据计算,2024年第1季的营收或为5,926.44亿新台币,约合183.83亿美元,按年增长16.52%,相比之下,联电的季度营收仅为546.32亿新台币,同比增长0.78%。

生成式AI于2023年迅猛发展,并掀起了全球投资热潮。在全球科技巨头纷纷下订$英伟达(NVDA)$ 的H100人工智能芯片之际,代工厂台积电正偷着笑,因其为英伟达AI芯片的主要代工商。

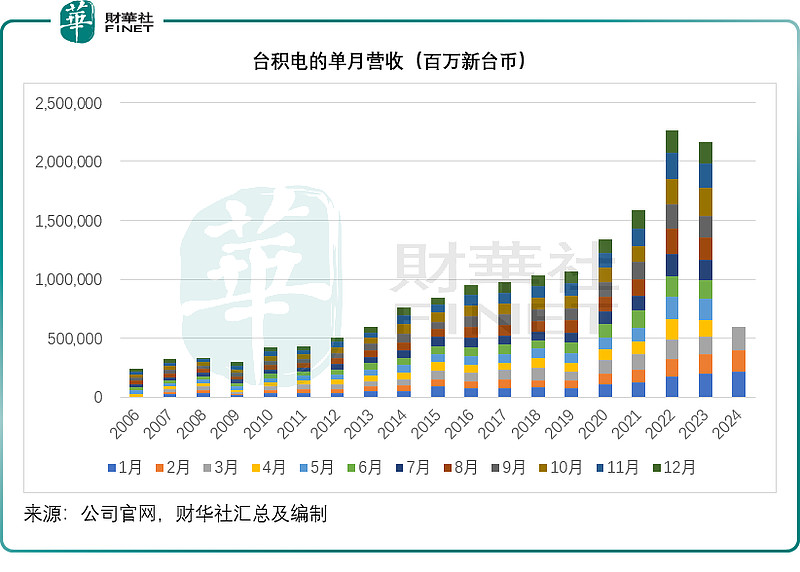

H100需要借助台积电的5纳米产能,而英伟达的AI芯片升级版H200/B100,则采用台积电的4纳米和3纳米制程,台积电的产能一下子爆满。见下图,台积电的营收在这两年大幅度攀升。

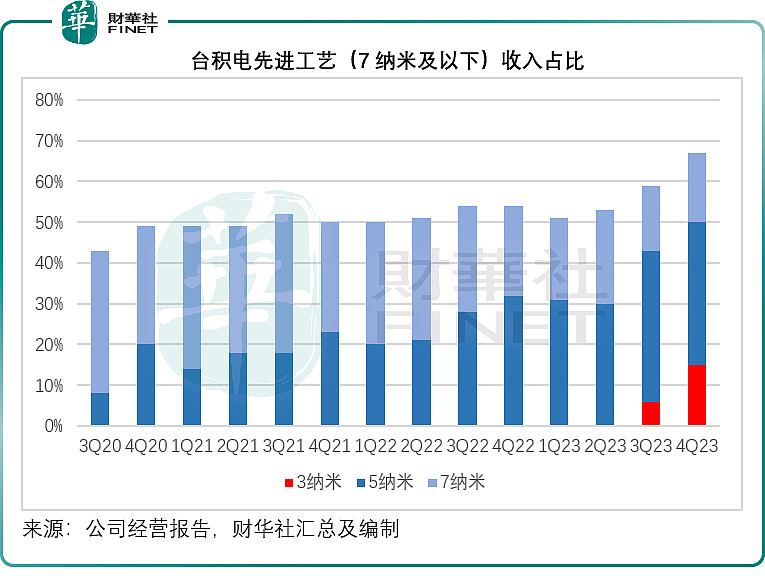

其收入的强劲增长,主要得益于台积电在先进制程的产能,见下图,2022年起,5纳米制程收入开始爆发,而从2023年开始交付3纳米产品起,3纳米制程的贡献也开始攀升,于2023年占了其晶圆总收入的6%。

台积电的管理层在2023年第4季业绩发布会上曾预计,3纳米技术的收入到2024年将增长两倍以上,占晶圆总收入的比重将达到15%左右。

除此以外,台积电的2纳米工艺也备受关注,据管理层透露,其2纳米工艺将采用窄片晶体管结构,预计到2025年推出时将成为业界密度和能效最先进的半导体技术。按照计划,2纳米产品将于2025年量产,而带有后置电源导轨的2纳米产品将于2025年下半年上市,并在2026年投产,以巩固其技术领先地位。

尽管$英特尔(INTC)$ 新回归的CEO基辛格正野心勃勃地要在四年内追五个节点,并赶超台积电,但是从目前的技术与产能来看,台积电仍具有压倒性的优势。英特尔刚刚发布了AI芯片Gaudi 3,要挑战英伟达的垄断地位,采用的是5纳米技术,就5纳米产能而言,英特尔或还需借助台积电的代工。

可见,在短期内,台积电在AI芯片代工方面仍拥有无可取代的优势。

台积电的产能扩张

近日,台积电与美商务部签订了不具约束力的初步备忘录,台积电的亚利桑那州公司将获得最高66亿美元的直接补贴。

目前,台积电在亚利桑那州兴建的第一座晶圆厂即将完工,预计将于2025年上半年开始生产4纳米制程技术;第二座晶圆厂也正在建设中,预计从2028年开始投产,生产2纳米制程技术;而其计划再建第三座晶圆厂,使得台积电在亚利桑那州凤凰城的总资本支出超过650亿美元,第三座晶圆厂预计在2030年之前投产,采用2纳米或更先进的制程技术进行晶片生产。

除此以外,台积电正在日本建造一家特殊工艺工厂,将采用12和16纳米以及22和28纳米工艺技术,有望在今年第4季量产。德国德累斯顿特殊工艺工厂将在今年第4季起开工建设,专注于汽车和工业应用。台积电还在扩张其台南科技园的3纳米产能,并准备在2025年开始量产2纳米制程产品,而且计划在新竹和高雄科技园区建设多个2纳米晶圆厂。而台中科学园的产能建设审批程序也正在进行之中。

可见,为了把握生成式AI蓬勃发展的机遇,台积电豁了出去,全力推动最先进制程的产能扩张,务求在AI的冲浪中保持行业领先位置。不过这也有代价。

2024年第1季毛利率或收缩

晶圆代工厂的成本主要为折旧费用,这是因为前期需要巨额资本投入来兴建和扩张产能,并进行产品研发。当最新技术节点产能投产并产生收入时,这些资本化的投入将开始以折旧及摊销的形式体现在其业绩之中,从而影响到利润表现。

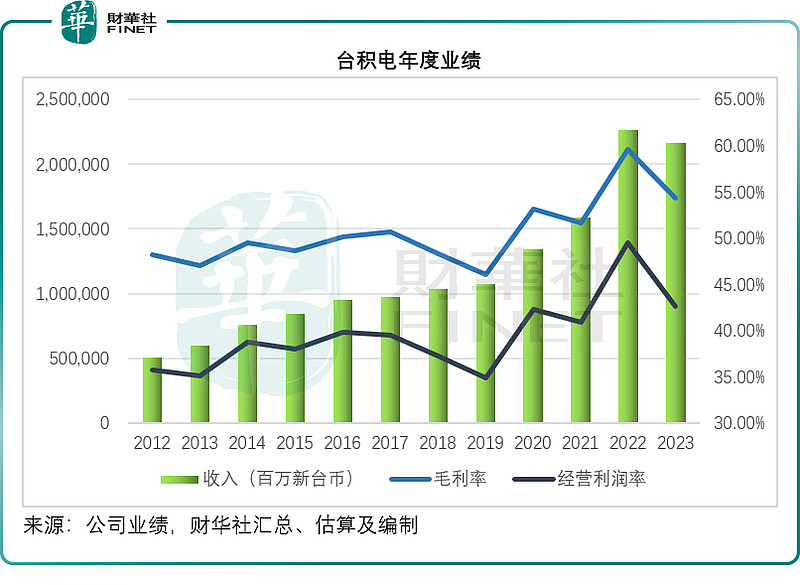

尽管有最先进量产芯3纳米产品的加持,台积电2023年毛利率却按年下降5.2个百分点,至54.36%,经营利润率按年下降6.9个百分点,至42.63%,见下图。

原因就在于:由于前期研发及产能建设所投入的资本支出巨大,随着3纳米产品从2023年下半年开始交付,相关的资本化支出将分期摊销到业绩中,折旧及摊销为相对固定的支出,但是在投产初期,新产品的产量有一个爬升的过程,前期的产量/交付量相对较低,也因此确认的收入也相对较低,较低的收入加上较高的折旧及摊销支出,拖累了3纳米产品前期毛利率的表现,而随着3纳米产品占总收入的比重上升,也会影响到整体毛利率表现。

因此,台积电预计,其2024年第1季毛利率将介于52%-54%之间,远低于2023年第1季的毛利率56.3%;预期经营利润率介于40%-42%之间,也低于上年同期的45.5%。

台积电将于2024年4月18日(星期四)公布2024年第1季业绩,财华社将密切跟踪其最新的业绩动向,敬请留意。

作者:毛婷