转眼已到四月,回顾2024年第1季,全球政经界经历了不少的大事件,包括地缘风云突起,美国大选也快将来临,美国和欧洲央行货币政策松绑也在倒计时中,中国经济表现也显示出较预期强劲的苗头,那么资本市场又是如何将各类大事件体现出来呢?以下,财华社就为您盘点一下。

可可豆价格走势最抢眼

先来看商品市场。

2024年第1季,全球表现最抢眼的当数可可豆的价格,今年以来已累计上涨134.89%,屡屡刷新高位,见下图。

主要因为加纳和科特迪瓦出现严重的产量短缺,而这两个西非地区为重要的可可豆产区,占了全球可可豆产量超过一半。

由于极端天气和虫害,加纳最新一年的可可豆收成量或仅相当于其初始预期值的一半,降至22年低位。此外,大部分地区干旱严重,也损害了科特迪瓦主要可可产区的产量。国际可可组织(ICCO)预计,今年全球可可产量将按年下降11%,导致供求缺口进一步扩大。

可可价格暴涨,有两大食品企业受到了冲击,包括亿滋(MDLZ.US),其前身为卡夫食品,另一家为雀巢(NESN.SIX),两家公司均为领先的巧克力零食生产商,亿滋近60日的股价累跌4.91%,而雀巢在瑞士交易所上市的股票价格在近60日累跌3.86%。

除了暴涨的可可豆,黄金是今年第1季的明星。最近金价也屡创新高,与地缘因素与美元强势有关,政经局势大家都懂,在此不累述,美元方面,美国经济数据持续向好,美联储降息可能延后,意味着美元利率高企的时间可能较预期长,基金和央行对黄金需求殷切以缓冲强美元的负面影响,加上金价造好,也吸引了个人投资者的加入,进一步推高了价格。

今年以来,金价累计上涨11.00%。

贵金属走势喜人,基础金属的表现却出现分歧,多少反映了资本对于中国这个最大基础金属消费国前景的预期。

其中铜期货价今年以来累计上涨5.30%,主要原因是近期中国经济数据表现优于预期,制造业扩张速度较预期理想,触发了投资者对于这个最大消费国强劲经济表现的信心。

然而,钢铁价格今年以来却下跌14.96%,或反映内地楼市当前表现仍不太理想,影响了对钢材的需求。

再来看全球交投最活跃,支撑了不少经济体表现的原油价格。原油期货价在第1季有接近20%的涨幅,主要因为重要产油国OPEC+维持减产,而主要消费国中国和美国的经济活动表现好于预期,令油价看涨。WTI原油期货和布兰特原油期货价今年以来的涨幅都达到18%以上,分别报85.184美元/桶和89.051美元/桶。

主要央行货币政策潜在变更所带来的影响

今年以来,主要发达经济体的央行都在筹谋变更货币政策。美联储正留意着美国经济数据,来决定何时开始降息,但由于美国经济表现强劲,降息的时间表有可能推迟。欧洲央行和英国央行也在计划利率周期的转向,这些国家的通胀率已从高位回落,为了刺激经济,它们可能急于降息以鼓励商业活动。

与西方发达经济体的从加息转为降息不同,日本央行反其道而行之,新上任的日本央行行长植田和男被认为很可能扭转前任黑田东彦的零利率货币政策,以将日本的货币政策带上正常化的政策区间,简单来说,就是加息,以改变当前日本负利率的状况,为未来通过货币政策调节经济带来更大的能动空间。

尽管植田和男让市场有了货币政策转向的憧憬,日元汇率却不涨反跌,主要原因是投机活动大增,投机资金押注日本仍会在一段时间内维持货币政策,而日本国内的经济数据显示,大型生产商的景气指数较预期低,展望不是太乐观,也令日元汇价受压。

日元兑美元汇率今年以来下跌6.69%,现报151.60。

另一方面,受美联储降息周期可能延迟的预期影响,美元指数今年以来累计上涨3.28%。同时,对美联储延迟降息的这一预期也影响到全球最庞大和最活跃的交易市场——债市。

今年以来,10年期美债收益率上涨49个基点,突破4.3%的短期高位。债券价格与利率呈反向走势,利率上扬,债券价格走低。

美国的宏观经济数据向好,美联储延迟降息的可能性增加,意味着美元利率仍将在一段时间内维持在高位水平。

作为全球最重要的结算货币,美元利率维持在高位水平,也意味着资金成本高企,对这些资金的投资回报要求也更高,在此簇拥下,风险回报较高的股市也进一步走高。

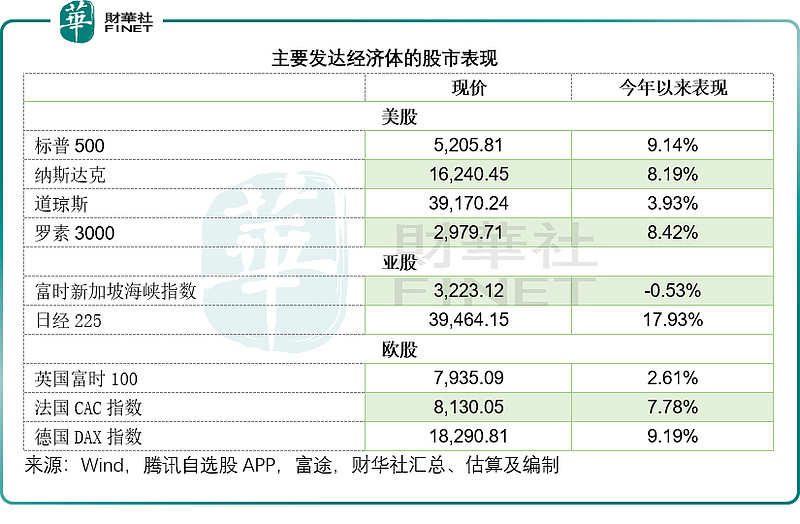

全球股市表现

美元资产继续走高,标普500指数和道琼斯工业平均指数近日均再创新高,而纳斯达克指数也正在挑战2021年末的高位水平。

见下表,美股三大指数标普500、纳斯达克指数(IXIC.US)、道琼斯工业平均指数(DJI.US)今年以来分别上涨9.14%、8.19%和3.93%。

德国DAX指数和法国CAC指数近日也创下新高,今年以来分别累涨9.19%和7.78%。

不过,日股的表现更出彩,在巴菲特的引领下,日股在今年第1季大放异彩,日经225指数今年以来累计上涨17.93%,跑赢主要发达国家股票市场。

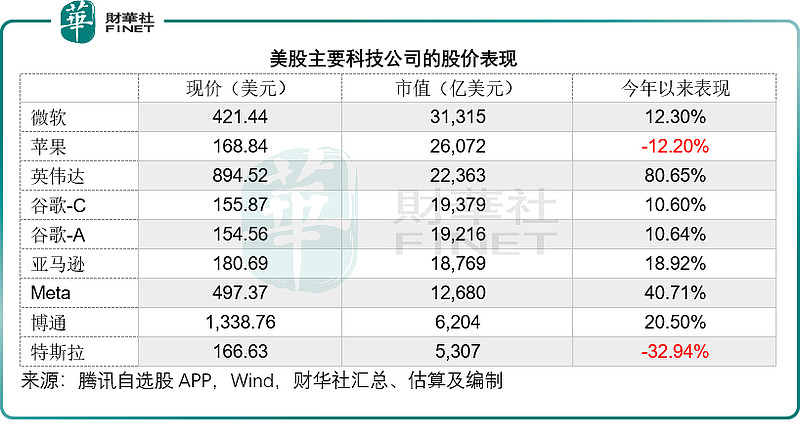

回到美股市场,七大科技企业依然是带动美股表现的火车头,但这七大科技企业中,排名已悄然发生变化,受OpenAI投资的带动,$微软(MSFT)$ 轻松超越麻烦缠身的苹果(AAPL.US),成为全球市值最高的上市公司,今年以来,其股价累计上涨12.30%。另一方面,市场对iPhone需求可能下降以及反垄断调查的预期,令苹果的股价持续受压,今年以来累计下跌12.20%。

AI依然是今年第1季的投资主流,除了推动微软市值节节上涨外,供应AI芯片的英伟达(NVDA.US)也继续保持着市值扩张的速度,今年以来英伟达股价累计上涨80.65%,市值达到2.24万亿美元,已成功超越谷歌(GOOG.US),成为全球第三大市值科技企业,与第二位苹果的差距正进一步缩小。

同样投资于人工智能的Facebook母公司Meta(META.US)也是第1季的明星股,今年以来累计上涨40.71%,当前市值达到1.27万亿美元。同样,突进AI赛道的博通(AVGO.US)今年累涨20.50%,市值达到6,204亿美元,已成功完成对$特斯拉(TSLA)$ 的超车。

受柏林工厂停产,交付量增长放缓等因素影响,特斯拉的股价持续向下,今年以来已累计下跌32.94%。

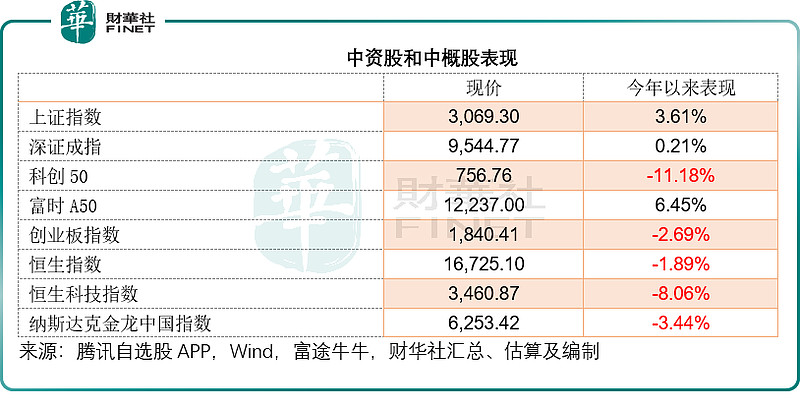

中国股市方面,上证、深证和富时A50今年以来仍录得涨幅,然而,反映科创上市企业表现的科创50和创业板指数却出现较大波动,当前分别累计下跌11.18%和2.69%。港股和中概股表现差强人意,恒生指数和恒生科技指数今年以来累计下跌1.89%和8.06%。反映中概股表现的纳斯达克金龙中国指数则累计下跌3.44%,见下表。

值得留意的是,尽管整体股指向下,恒生指数的主要权重股仍普遍向上,见下表,$腾讯控股(00700)$ 今年以来累计上涨5.04%,美团(03690.HK)更大涨20.82%,但是权重达8%的阿里巴巴(09988.HK)和权重达7%的友邦保险(01299.HK)却分别累跌6.94%和22.12%,或是拖累指数表现的主要原因。

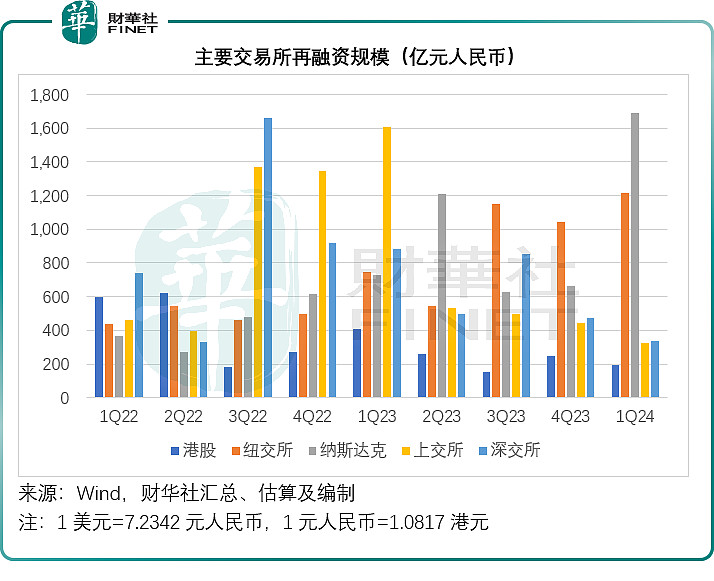

全球IPO和再融资市场表现

二级市场的表现也影响到新股和再融资市场,今年第1季,纽交所和纳斯达克交易所的IPO数量分别为16家和34家,高于港股的12家和上交所及深交所的各11家,A股IPO步伐放缓或与监管有关,而港股的IPO活动或与市场表现有关。

从融资规模来看,纽交所和纳斯达克交易所不论是IPO融资规模还是上市后增资规模,都占优。其中纽交所和纳斯达克交易所的IPO融资规模分别为42亿美元(约合304亿元人民币)和43亿美元(约合311亿元人民币),远超港股的45.84亿港元(约合42亿元人民币)和A股沪深两市合共219亿元人民币。

上市后融资方面,纽交所和纳斯达克交易所的再融资规模分别为168亿美元(约合1215亿元人民币)和234亿美元(约合1,692亿元人民币),远高于港股市场的210.19亿港元(约合194亿元人民币)和A股沪深两市合共664亿元人民币。

值得留意的是,美股IPO中,中概股依然是主要参与者。2024年第1季,包括安踏(02020.HK)分拆的亚玛芬体育(AS.US)在内,有11家中概股在美国市场上市,合共融资净额或为13.31亿美元,约合96.29亿元人民币,相当于期内美国两大主要交易所IPO总融资规模的15.66%。

这11家于2024年第1季IPO的中概股中,除了浩熙健康科技(HAO.US)和亚玛芬体育上涨外,其他上市后均跳水,见下表。

而今年IPO的美股,现在已跌破发行价的有21家,占比约为42%。

总结

当前全球资本的流动主要受制于政经、供求波动和主要央行的货币政策。展望未来,美联储可能延迟降息,也导致许多投资者抱持观望态度,一旦这一政策得到明确,资金或更能放心地追逐风险资产。目前中资股和中概股的估值相对较低,相信会吸引风险资本的注意力。

另一方面,当前OPEC+减产或推动油价上涨,但刚刚美国宣布暂缓补充战略石油储备可能带来一些变化。作为全球最大的石油消耗国,美国此举或短期降低需求,一定程度上缓冲油价涨幅。但从长远来看,如果OPEC+的减产持续,其他国家需求大幅增长,对油价的作用应不大。

总括而言,2024年接下来的政经局势变化,将更具决定性作用,或会扭转当前资本市场的形势,带来显著的变化,值得留意。

作者:毛婷