9月14日在纳斯达克交易所上市的芯片设计服务供应商$Arm Holdings(ARM)$ ,公布了上市以来的首份业绩。

截至2023年9月30日止的2024财年第2季,安谋收入同比增长27.94%,至8.06亿美元,创下季收新高,主要受到多个科技大咖与其签订长期授权协议带动。

该公司指,各个终端市场增加AI投资推动了其许可授权业务收入同比大增106.38%,也抵消了专利收入按年下降5.43%的影响。专利收入下降主要因为智能电话市场持续疲弱,影响到对该公司产品的需求。

由于研发部门和销售及行政部门在上市前获股份分红,安谋的2023年9月财季经营亏损达1.56亿美元,而上年同期为经营溢利1.83亿美元;账面季度净亏损为1.1亿美元,去年同期则为净利润1.14亿美元。

不过,如果扣除以股代薪的一次性款项,其非会计准则经营溢利或按年增长92.42%,至3.81亿美元;净利润则按年增长113.48%,至3.8亿美元。

业务前景还不错

2023年9月财季,安谋交付的芯片数量达到71亿颗。

得益于热火朝天的AI底层架构的构建,安谋的AI芯片持续有需求。无论是云端训练的大型语言模型,还是在边缘计算领域部署的推理模型,对高效计算资源的需求从未像现在这样重要。所有AI算法都需要CPU来运行模型,安谋的战略就是开发CPU和相关技术,以最节能的方式运行这些算法。安谋在CPU、GPU产品上应用AI加速方面进展尚可,还推出了AI专用产品如Arm Ethos神经处理器(NPU)等产品。

安谋表示,留意到许多公司需要获得更高性能的CPU、GPU和其他技术,需要为众多终端市场开发具有AI功能的芯片。

安谋透露,其于9月财季与一些公司就其最新产品签署了多项许多,这些公司正在设计需要先进AI功能的芯片,用于自动驾驶、云服务器、消费电子产品、物联网和智能手机等应用,这包括一家自动驾驶OEM授权其他安谋CPU和GPU IP,因其正在开发下一代基于安谋的自动驾驶汽车平台。

安谋披露,谷歌(GOOGL.US)、Meta(META.US)、$英伟达(NVDA)$ 、瑞萨科技、$小米集团-W(01810)$ 等公司宣布了新的基于安谋的节能AI产品。

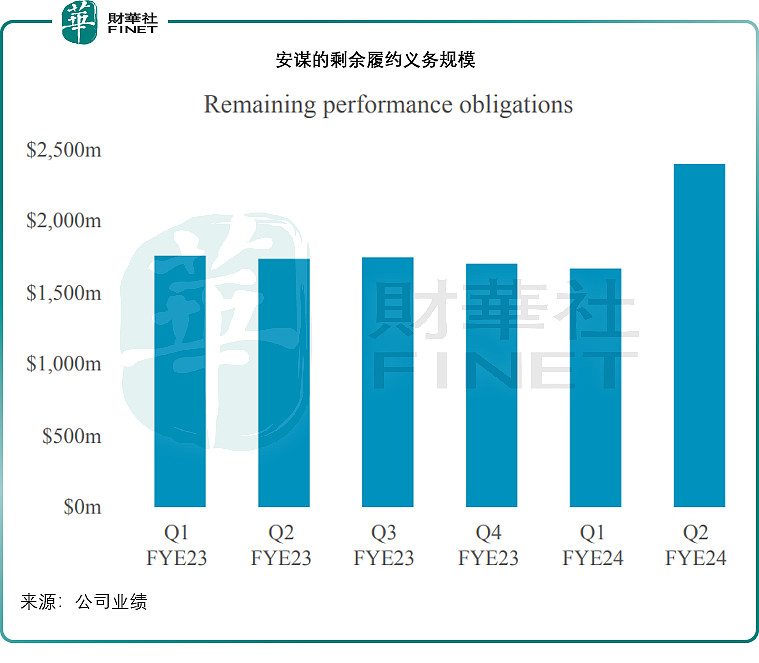

9月财季,安谋年化合约价值达到11.08亿美元,同比增长2.59%;剩余履约义务更达24.14亿美元,同比增长37.86%,主要受到高价值许可交易和长期客户合约续期所带动。

安谋预计,在未来12个月,大约有28%的剩余履约义务可获确认为收入,如此算来或有6.76亿美元,另外还有21%将在接下来的13-24个月确认。

见下图,其最新一季的剩余履约义务为最近几个季度的最高,这是一个好兆头。

但是,安谋未来收入增长能否可以持续,还取决于未来这些剩余履约义务规模的扩张——持续获得新合约、保持与现有客户的关系,以及其研发是否跟得上客户技术进步的步伐才是关键。

业绩指引不及预期

在公布截至2023年9月末止财季业绩后,安谋的股价在场外交易时段下挫6.84%。既然安谋的非会计准则净利润表现尚可,而且还有较为庞大的剩余合约价值待履行,为何在公布业绩之后,股价却表现不佳?

在今年9月份上市时,安谋的发售价为51美元,现价54.40美元也仅较发售价高出6.67%,如果按下滑6.84%之后的盘后价计算,甚至还低于这一发售价。

财华社认为,安谋流动性不足,规模相对较小或限制其发展,应是市场对其前景不太乐观的原因。

安谋由软银分拆出来独立上市,但是软银仍持有大部分权益,持股达到90%以上。而且安谋的IPO实际上为软银出售其股份套现而已,并没有为自己融资,安谋目前也并不需要,2023年9月末的现金及短期投资持有量达到22.06亿美元,占其资产总值的32.39%。

上市之前,安谋的股份就获得苹果(AAPL.US)、谷歌、英伟达、英特尔(INTC.US)、三星、台积电(TSM.US)、美国超微公司(AMD.US)等大明星科技公司的基石投资,意味着留给市场上其他投资者的量更少,以确保了安谋上市的高估值能够维持,高估值也在一定程度上让投资者却步。

安谋是一家轻资产经营的专业服务供应商,其产品现在已广泛应用于手机等众多设备,渗透率也十分高,天花板前,其可进一步发展的空间有限。

于是,在高估值面前,投资者可能犹豫再三。安谋截至2023年9月末止非会计准则净利润或为8.69亿美元,当前市值为558.19亿美元意味着市盈率达到64.21倍。

相比之下,正处于高速发展阶段的英伟达,截至2023年7月30日止12个月非会计准则净利润为130.83亿美元,按当前市值1.15万亿美元计,市盈率为87.93倍。英伟达最近12个月非会计准则净利润为40.03%,而安谋截至2023年9月末止12个月非会计准则纯利率只有30.62%。

从增长态势来看,英伟达的高估值似乎更合理,而安谋的增长前景似乎未见重大突破——至少没有可预见得到的增长驱动力,其高估值有点经不起推敲。

此外,安谋的12月财季业绩预测指引低于市场预测,也进一步印证了市场的悲观看法。安谋的第3财季业绩指引为收入介于7.2亿-8亿美元之间,而华尔街的预期为7.3亿-8.05亿美元之间;预期每股盈利介于0.21-0.28美元之间,华尔街预期的是每股0.27美元。

诚然,业务的稀缺性是有价值的,但是若没有增长上的突破,安谋的高估值或难以维持。

毛婷