这个夏日,电影《芭比》掀起的旋风席卷全球,整个暑假都淹没在一片粉红之中,美国上映首周末票房已超1.5亿美元,华纳兄弟电影官方微博的数据显示,7月21日上映至26日,国内票房已破亿。

然而,在电影大卖的背景下,《芭比》背后的大型玩具公司$美泰(MAT)$ 股价不涨反跌,从7月21日电影上画前的21.27美元,跌至当前的20.73美元,跌幅达2.54%,见下图。

主要原因与美泰7月26日公布的2023年第2季业绩表现欠佳有关。事实上,从美国收紧货币政策起,美泰的业绩表现就持续向下,到2023年第2季更进一步恶化,其中最主要的收入来源——芭比品牌,贡献的季度账单金额同比下降6.02%,至2.83亿美元,该品牌上半年的金额大跌23.25%,至4.6亿美元。

芭比的起源

设计师露丝和她当工程师的丈夫艾略特,于1945年在车库创立了他们的公司,专攻儿童玩具,先后推出了“Uke-A-Doodle”、魔力8号球(Magic 8 Ball)、搭扣锁珠(Snap-Lock Beads)、玉米播种机(Corn Popper)、音乐木琴(Xylophone)等玩具,1955年在米老鼠俱乐部推出电视广告而为人熟知。

不过,让他们扬名全球的却是1959年诞生的芭比。

露丝发现她的女儿芭芭拉,会花几小时陪伴她的纸娃娃,意识到这是一个机会,于是推出了一款三维娃娃来支持和激励女孩们,告诉她们可以成为任何人。

1961年,美泰又推出了芭比的男朋友肯(Ken)。1962年,推出了第一个芭比梦幻屋,芭比以新的方式代表了女性,成为独立和赋权的象征。有了本世纪中叶的现代装饰,女孩们可以想象在时尚的客厅里招待朋友或放松。

有意思的是,美国的第二次女性觉醒浪潮正是起于20世纪60年代,芭比的推出刚好踩上了时代的脉搏。

60年代除了是女性觉醒浪潮汹涌澎湃的十年外,还是美国追逐某东方大国进行太空探索的重要十年。1965年,芭比宇航员“率先登月”,比阿波罗11号宇宙飞船1969年首次登月提早了四年。

在芭比取得成功后,美泰推出了后续的多个知名品牌,包括托马斯和朋友(Thomas & Friends)、优诺(UNO)、怪物高中(Monster High)等,并持续收购其他知名IP,例如于1993年收购费雪,1998年收购美国女孩(American Girl),2014年收购美高(MEGA)等。

到现在,美泰的品牌库里有:芭比、风火轮(Hot Wheels)、费雪(Fisher-Price)、美国女孩(American Girl)、托马斯和朋友(Thomas & Friends)、优诺(UNO)、宇宙大师(Masters of the Universe)、怪物高中(Monster High)和美高(MEGA)。

如何将芭比这样的IP变现?

与其说美泰是一家行销全球的玩具公司,不如说它是一家懂营销的IP价值附加公司。一个成本不到几美元的玩具娃娃,如何摇身一变,成为价值数以亿计的品牌,依靠的是玩偶背后附加的灵魂和价值,而这个灵魂是由人类诠释的,代表一种精神、一个时代,甚至是一个争议。

美泰通过以下发展战略,来开发其知识产权(IP)驱动的玩具业务,并扩大娱乐产品阵营:

1)通过扩大美泰的产品组合、增加特许经营品牌、推进电商和直接面向消费者的业务,以及通过持续优化运营来提高盈利能力,加速营收增长;

2)拓展娱乐产品,在内容、消费产品和数字体验等高度增值的垂直业务领域充分发挥美泰IP的价值。

简单来说,就是通过在IP中赋予故事、意义、价值,来将一个玩具变得更具人性化,并围绕这个IP打造一个合理的故事生态,来巩固这个IP的人形化价值。换言之,美泰出售的不仅仅是一个玩具,还包括这个玩具所带来的一些精神价值,后者是驱动全球消费者不断为之消费的动机。

美泰的自有和特许经营品牌及产品组合分为以下几大类:

1)玩具娃娃:品牌包括芭比、美国女孩、迪士尼公主和冰雪奇缘系列娃娃、怪高娃娃以及波利口袋卡通娃娃。

2)婴幼儿及学前儿童玩具:包括费雪、托马斯和朋友(Thomas & Friends)以及玩具跑车(PowerWheels)等品牌。

3)玩具车:包括风火轮(Hot Wheels)、火柴盒(Matchbox)以及赛车总动员(Cars)等。

4)卡通角色、建筑玩具套装、游戏和其他,品牌包括宇宙大师(Masters of the Universe)、美高(MEGA)积木、优诺(UNO)、光年(迪士尼玩具总动员)、侏罗纪世界、摔跤手手办人偶、星球大战人偶等。

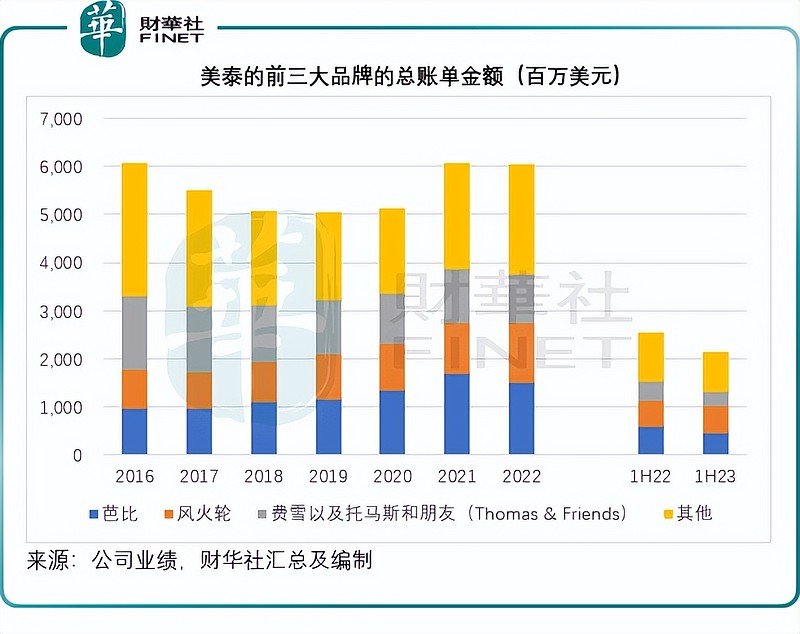

见下图,玩具娃娃的贡献最大, 2023年上半年,玩具娃娃的总账单金额为7.47亿美元,占了美泰总账单金额的34.91%。

从品牌来看,芭比一直都是美泰的最重要收入来源,2023年上半年,芭比贡献总账单货值4.6亿美元,占总额的21.49%。

美泰自己拥有IP,也经营IP,但美泰却是一家彻头彻尾的玩具供应公司,它涵盖了玩具设计、IP运营、生产到销售的整个流程。真正产生收入的是美泰出售的玩具,而推动玩具销售的,却是玩具背后的故事。

但是,与一些纯运营IP,例如$泡泡玛特(09992)$ 不同,泡泡玛特的玩具主要依靠第三方生产商供应,而美泰则拥有自己的厂房,大部分核心产品由自己持有的生产设施供应,非核心产品才会使用第三方生产商供货,以确保其核心产品的质量和版权独有。

也因此,尽管美泰的玩具附加值较高,毛利率却与泡泡玛特相差十多个百分点。2022年,美泰的毛利率只有45.66%,而泡泡玛特却高达57.49%,美泰作为生产商需要承担更高的库存风险,也更容易受到经济环境的影响。

电影上画之前,芭比销量下跌

2022年,芭比的账单货值按年下滑11.24%,是美泰销售下跌最为严重的主品牌。

美泰解释:2022年业绩受到了充满挑战的宏观经济环境所影响,其中季度业绩受到了零售商库存波动和处理时间的影响。

2022年整个第3季,美泰都在加快生产以满足需求和应对供应链风险,同时零售商也增加库存以补充其2022年初以来的低库存,以及迎接即将到来的假期节日需求增长。这些因素带动美泰2022年前三季收入强劲增长。但是,假期期间的消费者需求低于预期,而且2022年第4季起零售商减少补充库存的订单,导致美泰2022年第4季的销售下降,同时也增加了零售商2023年初的库存,是导致其全年收入下降的主要原因。

此外,汇兑亏损也带来3个百分点的负面影响。

成本通胀也是一个不利因素,对美泰的2022年毛利率带来影响,原料成本增加、海运费上升以及其他供应链成本上涨导致其毛利率下降了2.47个百分点,至45.66%。

库存管理也对其利润率构成压力,包括清理清仓品和过时产品的销售占比增加,以及特许权使用费增加等。

受到上述不利因素拖累,美泰的2022年税后利润同比下滑56.38%,至3.94亿美元。

2023年上半年的业绩表现仍未见好转,其中芭比的半年账单额同比下滑23.25%,至4.6亿美元,抵消了风火轮同比增长6.10%的正面影响,导致美泰的上半年净销售额按年下降16.48%,至19.02亿美元,并产生税后亏损7930万美元,而上年同期为净利润8790万美元。

针对2023年上半年的业绩欠佳,该公司管理层解释,零售商在调整其美泰产品的库存时已经取得了巨大的进展,但表现仍低于去年同期。同时,第2季玩具行业的跌幅也高于预期,管理层认为消费者延后到假期再增加支出或是其销售表现欠佳的一个原因。

财华社认为,美联储接连加息降低消费者消费意愿,应是拖累美泰等玩具供应商业绩受压的一个重要原因,2023年上半年,北美销售额同比下滑22%,至10.338亿美元,而北美市场占了美泰总收入的54.35%,北美的芭比账单金额按年下滑26%,跌幅远超国际市场的4%,再加上加息压抑通胀的作用尚未体现在原料价格上,导致原料通胀仍然较高,拖累了毛利率的表现。

电影上画后,全球掀起的芭比热潮能否重振美泰?

管理层在业绩发布会上表示,该公司与华纳兄弟合作制作的芭比电影,第一周的票房相当理想,管理层认为这是其IP变现的一大举措,除了电影之外,美泰还与华纳兄弟和华纳音乐共同发布芭比音乐专辑,进一步释放IP价值。

此外,美泰还与超过165家芭比电影周边消费品合作伙伴合作,在全球数千家商店进行跨类别展示。与芭比电影相关的产品系列陆续上线,这一波宣传攻势或许可以为美泰带来一次提振。

但财华社认为,美泰的营销和行政开支也会随着电影上画而增加,这些费用或反映在其2023年下半年业绩中。

或许正因如此,美泰管理层在公布2023年第2季业绩时仍维持对2023财年全年预测指引,而并没有因为芭比电影上画大受欢迎而进行向上修正利润数据。

该公司预计整体销售净额与2022财年相若,经调整毛利率或约增1.1个百分点至47%,经调整EBITDA或介于9亿-9.5亿美元之间,低于去年的9.68亿美元,而经调整每股盈利或只有1.10美元-1.20美元,也低于2022财年的1.25美元。全年资本开支或介于1.75亿-2亿美元,而上年同期为1.87亿美元。

尽管电影芭比叫好又叫座,但是对于美泰2023年业绩的推动作用或有限。芭比再好,或也及不上美联储加息周期的转向,财华社认为消费者信心才是决定美泰业绩好转的关键因素。

芭比再美艳,也及不上鲍威尔的大手一挥。

毛婷