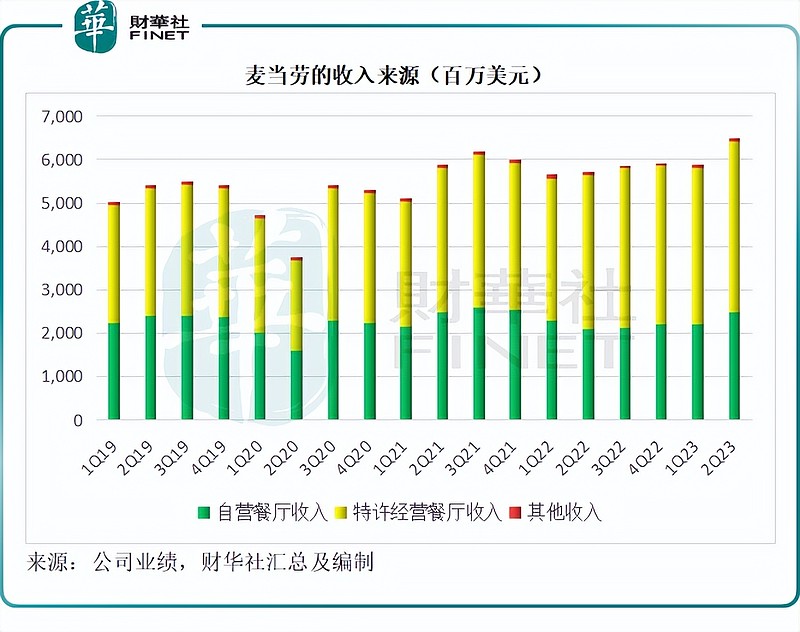

连锁快餐店运营商$麦当劳(MCD)$ 刚刚公布的2023年第2季业绩显示,季度收入同比增长13.62%,至64.98亿美元,主要受到自营餐厅收入同比增长17.71%至24.87亿美元带动,而第一大收入来源——特许经营餐厅收入则按年增长11.53%,至39.33亿美元,麦当劳表示,欧洲特许业务的高成本压力多少对其表现优秀的特许经营业务构成负面影响。

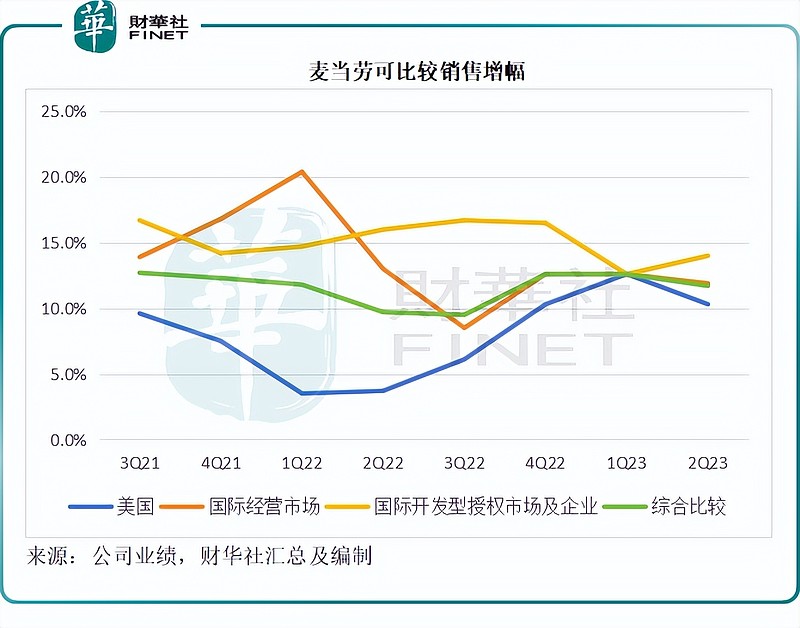

从可比较销售增长来看,美国市场于2023年第2季的销售增速较上年同期加快,但是从下图可见已经低于上个季度。

事实上,投资者或担心其最大市场美国的消费信心受到加息影响而使得麦当劳的收入增长放缓,而从以上的可比较增幅曲线可以看到,美国市场从2023年第1季的高位水平回落。

在回答分析员提问时,首席执行官Chris Kempczinski提到,期内美国消费者的情绪其实有些许改善,但与2019年时的光景仍有较大差距。尽管订单金额有所下降,但是走量,流量仍保持强势。所以他对于在美国市场保持市场份额仍抱有信心。

此外,Chris提到了最近的中国之行,惊叹于中国市场的高度数字化,指出大约有90%的订单通过线上进行,认为中国市场与客户建立数字关系的方式很了不起,而且中国在运营餐厅方面极富效率,全程使用数字和科技,这很值得麦当劳其他系统学习。

中国麦当劳餐厅采用关联协议模式进行经营,大致与开发性授权相同,从上图可见,国际开发性授权市场及企业的增速在2023年第2季反弹,已高于国际经营市场及美国市场的表现,中国市场的贡献或首当其冲。

对于未来,麦当劳管理层预计今年余下时间,宏观经济环境的不确定性仍将持续。尽管特许经营业务表现强劲,但仍受到欧洲特许业务高成本压力的负面影响,管理层预计欧洲市场今年仍会带来1亿美元到1.5亿美元的负面影响。

麦当劳预计其2023年全年经调整经营利润率或约为46%,反映了下半年行政开支增加,以及物业收益带动第4季其他经营收益上升。在被问到何以将全年经调整利润率指引由45%上调至46%时,麦当劳的CFO回答,上半年的经常性经营利润率表现强劲,达到47%,而下半年其对麦当劳的经营表现有信心,认为收入增长可带来更理想的经营杠杆。

有意思的是,麦当劳计划于2024年初在几个市场试水推出一个衍生品牌CosMc,这家餐厅的概念将承继麦当劳的DNA,但会拥有自己的特色,名字源于80年代末、90年代初麦当劳广告中出现的吉祥物CosMc,是来自外太空仰慕麦当劳美食的外星生物。

事实上在此之前,麦当劳的另一个吉祥物滑嘟嘟奶昔大哥(见下图)也回归美国市场,并在6月份推出了专门套餐,在社交平台刷了一波流量,带动了其销售额的增长。

在人们的心目中,麦当劳是一家连锁快餐店,但其实在纽交所上市的麦当劳早就撇开这高库存、高开销、高风险的业务模式,而是通过授予特许经营权做“二房东”实现“躺赚”。

就2023年上半年业绩而言,麦当劳的自营销售收入为47.11亿美元,占其总收入的38%,经营利润率只有14.62%,贡献经营溢利仅6.89亿美元;反观特许经营业务,收入达到75.21亿美元,经营利润率高达83.82%,是其自营业务利润率的5.73倍,贡献经营溢利63.04亿美元。

显然,特许经营业务要比自营业务优胜,不仅盈利表现理想,而且无需承担经营风险和压力。但是如何才能让授权商心甘情愿地为你贡献收入和收益,这就需要强大的品牌,这正是麦当劳不断“玩梗”、售卖情怀的原因,以此来进行品牌运营,才能安心“躺赚”。

CEO在业绩发布会上就点出了这一真谛:麦当劳从事的业务就是销售品牌。这或许值得国内的民营企业家们参详。

毛婷