线上旅游平台$携程集团-S(09961)$ $携程(TCOM)$ 截至2023年3月31日止的季度业绩强劲复苏,已恢复疫情之前的增长,在此带动下,其美股盘后大涨4.4%;港股亦大涨,半日收市报279.80港元,今年以来港股累计上涨2.27%。

这也是2022年末期国内优化防控措施之后,携程的第一份完整季度报告。

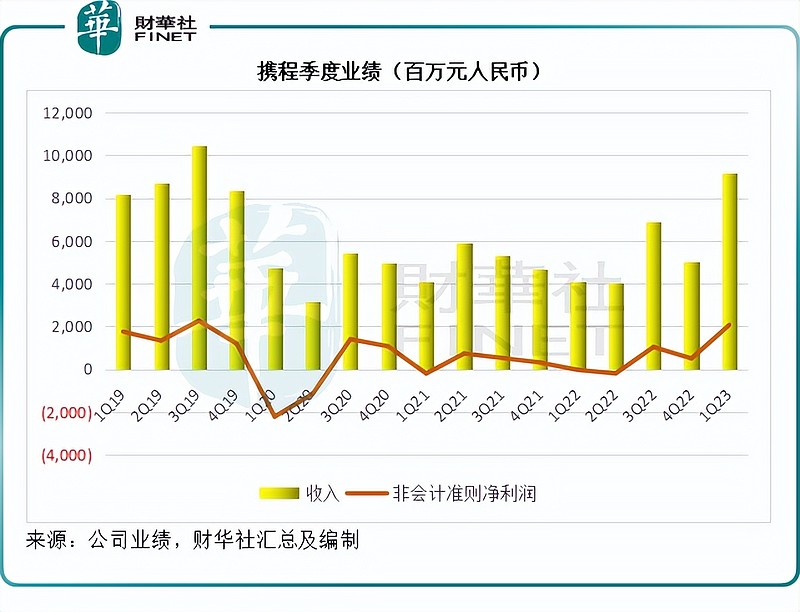

受防控措施优化带来的旅游需求反弹带动,携程2023年第1季收入净额按年增长123.85%(或按季增长82.97%),至91.98亿元(单位人民币,下同);毛利按年大增148.55%(或按季增长97.52%),达到75.61亿元;股东应占净利润扭亏为盈,实现净利润33.75亿元,远超上季的20.57亿元和去年同期的净亏损9.89亿元。

按扣除非持续性经营项目后的非会计准则计算,携程2023年第1季的非会计准则净利润达到20.65亿元,已超越未遭遇疫情的2019年第1季时的17.5亿元,还高出18%,见下图。

这份业绩也要比其国际同行好得多。

与国际同行比较

国际旅游网站猫途鹰(TRIP.US)于2023年第1季营业额收入同比增长41.6%,至3.71亿美元,但营销开支按年大增55.32%,达到2.19亿美元,季度亏损扩大至7300万美元,而去年同期的亏损为3400万美元。

全球重要的线上旅游公司Expedia(EXPE.US),2023年第1季收入同比增长18.50%,至26.65亿美元,营销开支按年大增25.02%,至16.74亿美元,季度亏损扩大至1.45亿美元,而去年同期的亏损为1.22亿美元。

全球最大的线上旅游服务商之一Booking(BKNG.US),2023年第1季收入37.78亿美元,按年增长40.19%,营销开支按年增加32.26%,至15.17亿美元,如果加上销售支出,则与营销和销售有关的开支合共为20.59亿美元,按年增加38.56%。

与携程一样,该公司实现扭亏为盈,于期内产生收益2.66亿美元,而去年同期为净亏损7亿美元,净利润远未及携程的4.91亿美元。

可见携程的期内业绩确实出类拔萃。

与此同时,近年正争夺其酒店订票业务生意的$美团-W(03690)$ 最近似乎将更多的资源投入到外卖和新业务方面,以抵御来自抖音的竞争,或许能为携程争得一丝喘息的机会。

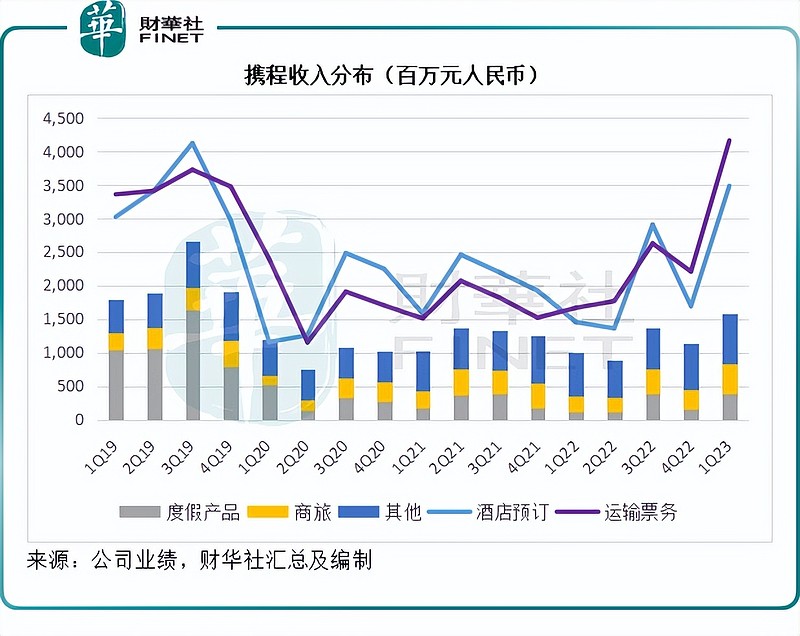

于2023年第1季,携程各个赛道均实现翻倍增长,其主力战场酒店预订和运输票务收入分别按年增长140.00%和149.91%,至34.8亿元和41.56亿元,度假产品业务更按年大增211.29%,至3.86亿元,商旅业务收入也按年增长100.45%,至4.45亿元,反映出后疫情时期强劲的旅游需求反弹。

不过,从上图的收入分布图可以看出,尽管携程各项业务均较疫情期间有很显著的回升,但是与疫情之前的2019年相比,仍有一定的差距,尤其是度假产品业务、酒店预订业务等,酒店业务方面或许面临来自美团和抖音的竞争,度假产品业务则为携程的优势所在,或许还可以发力再战。

好的营销是成功的一半

财华社留意到,携程于2023年第1季尤其加大了营销的投入。回顾期内,携程最大的经营开支项产品开发按年上升35.46%,至26.74亿元,但是销售及营销开支却大增108.19%,至17.55亿元,可见携程对于营销的重视。

早在疫情期间,梁建章就通过抖音直播为携程带货,在新型营销方式下,携程不遗余力地大做营销,财华社认为,先毋论争议如何,携程在营销上放大招具有一定的财务逻辑。

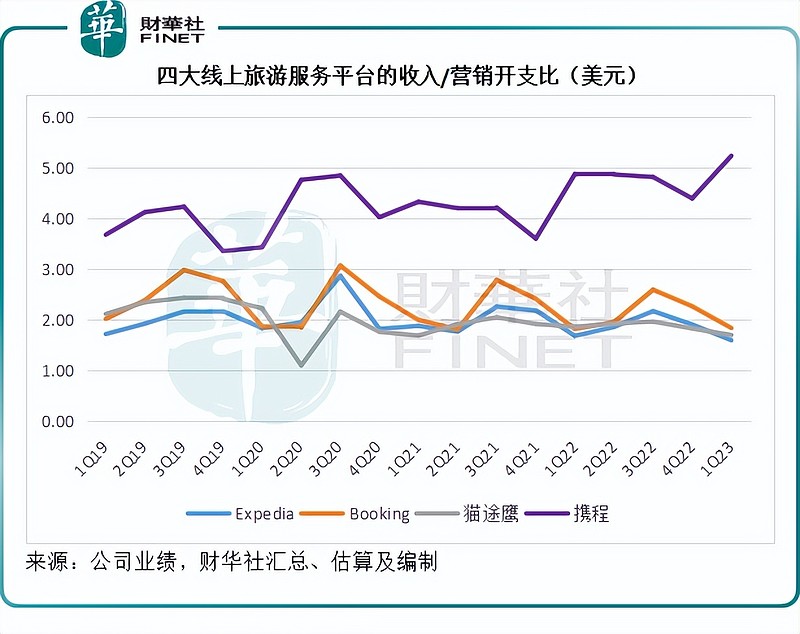

财华社留意到,携程每一单位营销开支投入所带来的收入要远高于同行Expedia、Booking和猫途鹰,而在2023年第1季,携程的收入与营销开支之比更高达5.24,反映每一单位所带来的收入或达到5.24美元,而Expedia、Booking和猫途鹰的这一数据分别只有1.59、1.83和1.69,这意味着携程营销投入所带来的营收效果要比同行高得多。

需要注意的是,Expedia、Booking和猫途鹰最大的经营开支就是营销开支,可见营销是线上平台吸流和创收的主要方式。

财华社认为,疫情过后的需求复苏为携程自带流量,这是其2023年第1季的收入与营销开支比如此之高的原因。但是随着下半年疫情基数影响逐渐褪去,携程的真实状况将会得到更合理的反映,这时候,才正是考验其实力的时候。

因此,携程的股价表现将受到两大因素影响:国内内需及经济发展是否符合甚至优于预期,这将有利于其延续增长势头;此外,携程的产品还能不能推销出去——这取决于其产品开发能力、内容以及营销。

毛婷