圣诞刚过,元旦、春节假日即将来临,在这个喜庆的节点,买个玩具送孩子成为很多家长的共同选择。

但今年玩具行业的销售旺季似乎并未引发玩具板块上涨效应。Wind数据显示,截至12月29日收盘,港股玩具休闲板块涨势平平。

事实上,今年玩具行业表现总体欠佳。港股一些热门玩具股大都录得股价下跌,如$奇士达(06918)$ 今年以来股价累计下跌超15%;热度较高的潮流玩具商$泡泡玛特(09992)$ 股价累计跌幅也达到55%。但$彩星玩具(00869)$ 今年股价表现不错,自年初迄今上涨超16%。

玩具板块总体市场表现低迷的原因或与行业发展有关。

国产玩具集中度、品牌度低

我国是世界最大玩具生产和出口国,近年来玩具行业产量呈现出波动增长态势。据华经产业网数据,2021年玩具产量达到745.85万吨,同比增长10.97%;

需求量方面,从2011年的241.87万吨上升至2021年的353.75万吨,期间年均复合增长率为3.88%。我国玩具行业倚重出口,行业主要出口目的地为美国、英国、日本、韩国、德国、荷兰等,多以代工贴牌模式进行。

虽然近十年行业需求增速并不算高,但产能叠加需求的持续稳健,让玩具行业规模持续壮大。根据中国玩具和婴童用品协会数据,从2016年到2021年,我国玩具市场零售总额逐年增长,从556亿元增长至854.6亿元,年复合增长率为8.98%。

目前国内已经形成成熟的生态系统,完整的产业链条和清晰的市场格局。

玩具产业链上游主要包括塑料,五金,电子配件以及包装行业等原材料供应商;中游则主要是玩具制造企业,这些玩具企业需要通过经销商将产品推向消费者,所以下游主要包括零售、批发等销售行业。

中游方面,虽然我国玩具产业非常发达,但相较于海外品牌依然欠缺优势。欧洲、美国、日本等发达国家玩具行业发展成熟,其玩具企业依靠“品牌+渠道”的成熟商业模式占领玩具产业链的高附加值环节,行业集中度高。

目前国内玩具市场格局较为分散,自主玩具品牌的市占率和品牌知名度仍有待提升。

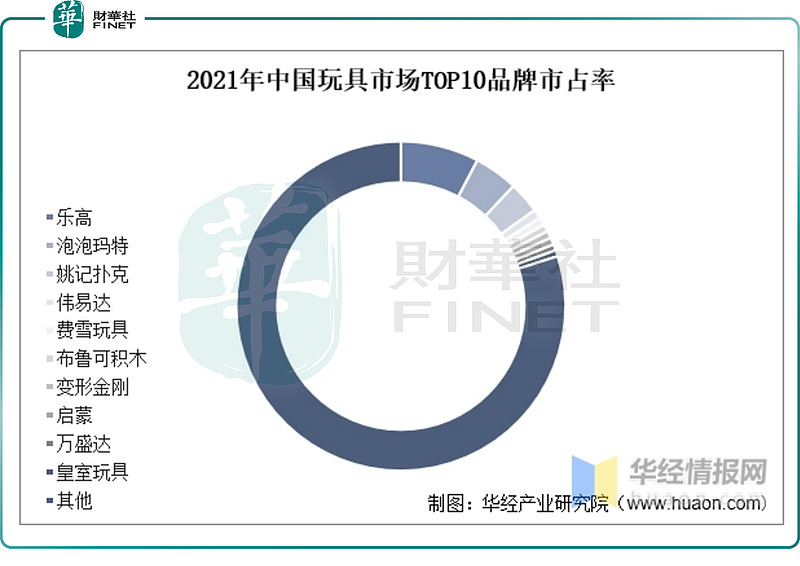

据华经产业网数据,2021年,在中国玩具市场TOP10品牌中,国外品牌乐高占据领导地位,占比7.7%。其次是泡泡玛特,达到4.3%的市占率,排名第二,第三名为姚记扑克,市占率为3.1%,其余玩具品牌占比均不足1%。

有挑战就有发展机遇,虽然面临不利的竞争局面,但随着国内消费升级、全新的人口政策,以及新兴经济体国家玩具消费人群快速增长,国产玩具依然较大的发展机遇。

例如近年来潮玩风靡更大商超,出现泡泡玛特(09992.HK)、TOP TOY、52TOYS、千岛潮玩族等潮玩品牌,成为玩具产业增长较快的细分领域。

中信证券认为,潮玩市场空间仍广阔,市场规模有望突破500亿元,头部玩家门店数有望超过800家。随着IP价值在潮玩领域展现生命力,行业有望迎来更多上游IP(影视、游戏等)厂商跨界。

利润空间不断萎缩

新冠疫情以来,玩具产业发展遭受重创。

受国外疫情及地区冲突加剧等因素影响,全球贸易形势错综复杂,行业经历原材料、运费上涨,物流运输、产业链、供应链等多重困扰。

此外,随着国际产业分工变化、人口红利消失、人工成本上升等因素,国内玩具产业优势越来越薄弱,玩具企业也面临着严峻的资源约束、环保壁垒、环境压力和区域竞争,加工贸易利润空间不断萎缩。

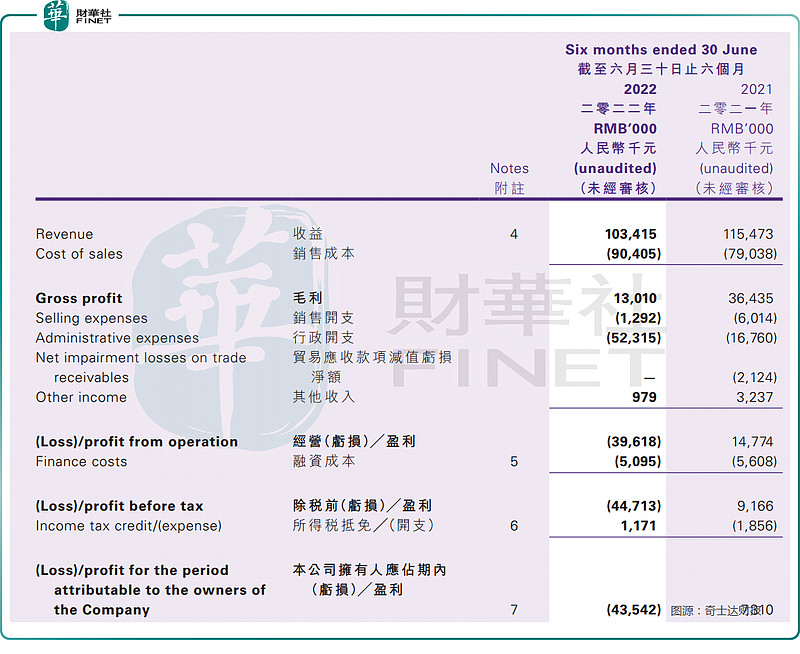

例如“港股首家玩具车制造商”奇士达(06918.HK)今年上半年实现收益1.03亿元(人民币,下同),同比减少10.44%;上半年公司拥有人应占亏损4354.2万元,相比去年同期盈利731万元,利润下滑严重。

公司表示,由于香港及中国分公司的营运受到疫情严重影响,导致直接销售至欧美的海外客户应占收益的金额暂时减少,导致毛利及毛利率暂时下降。

此外,今年上半年,玩具板块热股泡泡玛特归母净利润3.33亿元,同比下滑7.2%。

今年第三季度,泡泡玛特中国大陆地区各渠道收益(未经审核)更是同比失色,其中,零售店同比下滑0%-5%;机器人商店同比下滑25%-30%泡泡玛特抽盒机同比下滑25%-30%;电商平台及其他在线平台同比下滑10%-15%(其中天猫旗舰店同比下滑35%-40%、京东旗舰店同比下滑20%-25%)。

除了利润空间不断萎缩外,传统玩具产业也正在遭遇数码产品、智能产品的“跨界”竞争,例如娱乐体验较强的游戏对传统玩具市场造成一定冲击,使得传统玩具空间不断受到压缩。

在行业发展严峻挑战下,不少中小企业纷纷退出市场,而相对有实力的大型玩具企业或对产品进行调整,或酝酿转型。

玩具企业转型爱“跨界”

玩具行业跨界最为引人瞩目的非沐邦高科(603398.SH)(前称“邦宝益智”)莫属,公司直接从玩具行业跨界到了光伏这个热门的新能源产业,成为市场关注的对象。

据悉,沐邦高科收购了光伏硅片和硅棒生产企业豪安能源,正式进入光伏硅片行业。

跨界新能源的背后是这家玩具企业在2021年首度出现亏损。由于新冠疫情持续动荡等因素,导致行业下游市场需求复苏不稳定,期间公司重要客户出现经营风险导致业务合作终止。

此外,国际货运费用大幅上涨,上游原材料采购成本不断上升,以及市场业务推广成本增加等因素,致使公司各项成本增加,毛利率下降。

为寻求新的利润增长点,公司将眼光描述前途广阔的光伏产业。2022年上半年,沐邦高科完成了以9.8亿元现金收购豪安能源100%股权的重大资产重组,积极布局光伏产业。

除沐邦高科外,实丰文化(002862.SZ)也有意跨界光伏!

公司拟使用原终止的“玩具生产基地建设项目”剩余募集资金中的1亿元增资安徽超隆光电科技有限公司(以下简称“超隆光电”)获得其25%股权。

实丰文化表示,公司参股超隆光电,主要通过增资的方式,快速切入光伏组件这一可持续发展的新能源绿色赛道,实现产业布局的多元化发展,形成新的利润增长点。

港股市场的玩具企业亦是如此。从事户外运动玩具的童园国际(03830.HK),在经历持续亏损之后,公司现时正在探索新商机以实现业务多元化。此外,还有侨雄国际(00381.HK),在传统玩具及礼品业务发展受挫之后,该公司也在积极谋求多元化发展,业务触角向中草药、矿产资源领域延伸探索。

就在今年10月底,侨雄国际盯上了新能源工业领域的萤石矿(氟化工重要的原料之一),拟收购四子王旗胜鑫矿业若干股权 。

小结

玩具产业是我国较为成熟的一个重要产业,在港股和A股也有众多知名上市企业。尤其是港股,由于香港资本市场靠近玩具产业集中地广东等区域,所以很多行业企业优先选择赴港股上市,港股市场也集中了一批优质玩具企业,如奇士达、泡泡玛特等。

目前在港股颇具影响力的“港股100强”活动将于2023年2月24日举行,这是港股市场一年一度的盛事,活动始于2012年,是由腾讯网和财华社共同发起。

活动旨在利用大数据和一系列科学、公允的评价指标对上一年度香港上市公司的各项数据进行分析与计算,评选并公布优秀的上市公司榜单及颁发奖项。

在疫情之中风雨飘摇的港股玩具休闲板块,能否有机会入围第十届“港股100强”,值得期待。

李莹