12月15日,$携程集团-S(09961)$ ($携程(TCOM)$ )发布了2022年第三季度业绩公告。数据显示,期内,该公司的营收同比、环比均录得增长,归母净利润亦实现同比扭亏为盈。三季度业绩表现十分喜人。

受此消息的刺激,携程港股股价(以下均指前复权)在早盘直接高开6.79%,此后出现回落,截至收盘最终上涨3.55%,现为268.4港元/股。而如果自11月初算起至今,其股价在1个半月的时间内已累涨近55%。

收入、净利双双录得增长,业绩超出预期

携程是领先的一站式旅行服务提供商,提供包括住宿预订、交通票务、旅游度假和商旅管理服务。

从近些年的业务结构来看,住宿预订、交通票务贡献了主要的营收。

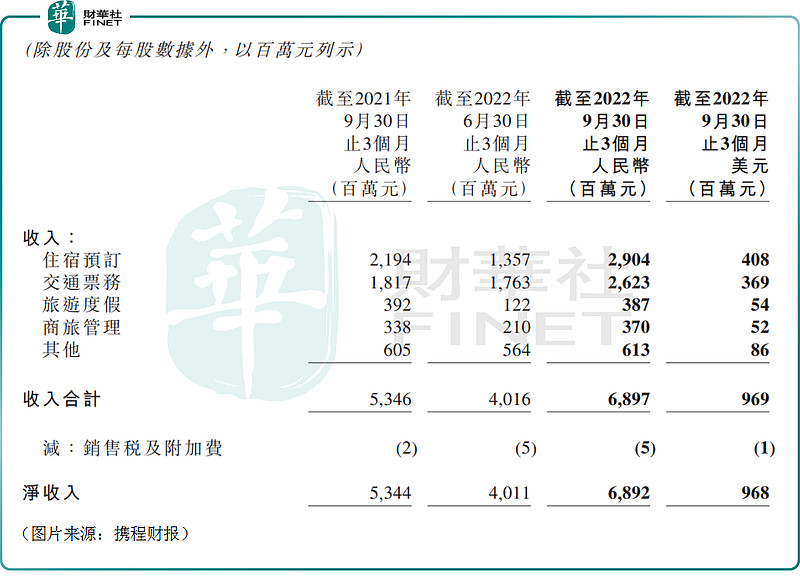

具体来看2022年第三季度的业绩,该公司期内实现收入68.97亿元(如非特指,以下元均指人民币),同比上升29%,环比上升72%;实现归属于携程集团股东的净利润为2.66亿元,去年同期为净亏损8.49亿元,上个季度则为6900万元。

另外,第三季度,经调整EBITDA为14亿元,较2021年同期5.37亿元增长164%,较上一季度增长300%。第三季度经调整EBITDA利润率为21%,而2021年同期为10%,上一季度为9%。

总的来看,携程第三季度的业绩实现了超预期。而关于业绩,携程表示由于放宽的旅行限制以及夏季旺盛的旅行需求,公司国内业务呈现强劲复苏,导致旅行预订量增加。随着国家持续开放和逐渐恢复常态化,公司的国际业务也保持增长势头。

按照业务划分,住宿预订营业收入为29亿元,同比上升32%,环比上升114%,主要得益于中国国内市场的强劲复苏;交通票务营业收入为26亿元,同比上升44%,环比上升49%,主要得益于中国国内和海外市场的强劲复苏;旅游度假业务营业收入为3.87亿元,较2021年同期相对稳定,而环比上升217%,主要得益于中国国内市场的强劲复苏;商旅管理业务营业收入为3.7亿元,同比上升9%,环比上升76%,同样得益于中国国内市场的强劲复苏。

截至2022年9月30日,携程的现金及现金等价物、受限制现金、短期投资及持有至到期的定期存款和理财产品余额为620亿元,现金流的情况相当不错。

疫情影响渐消,携程进入触底回升新阶段?

其实,文旅部公布的数据显示,2022年前三季度,国内旅游总人次20.94亿,比上年同期减少5.95亿,同比下降22.1%。国内旅游收入(旅游总消费)1.72万亿元,比上年减少0.65万亿元,同比下降27.2%。其中,第三季度国内旅游人次6.39亿,同比下降21.9%;第三季度国内旅游收入0.55万亿元,同比下降25.68%。

携程能在第三季度国内旅游市场不振的情况下实现业绩增长更显不易。

而伴随第四季度防疫政策的持续优化,政策向好,一些数据也显示出旅游、出行领域正在快速回暖。

据悉,近日来,各大旅游平台上,机票、火车票和酒店关注度大涨,仅携程和去哪儿平台,机票的搜索量就增长了7倍,火车票搜索量增长5倍,春节期间搜索量达到近三年的峰值。

$同程旅行(00780)$ 也于近日表示,自二十条和“新十条”发布以来,铁路和民航客运运力迅速回升,截至12月13日,机票火车票搜索热度、订单量双双大幅上扬。

另外,截至12月13日,同程旅行平台的酒店搜索量周环比增长超过200%,预订量周环比增长近五成,去北方滑雪去南方过冬成为近期冬游热度最高的主题,哈尔滨酒店订单翻倍、张家口酒店订单达到1.5倍涨幅、三亚在过去一周的订单量已经超过去年同期10%、云南酒店订单环比上周同期增长76.6%,达到去年同期的1.3倍。

值得一提的是,如今时近元旦和春节,这两个重要节日后续也有望继续拉动出行领域的需求。

携程董事会执行主席在第三季度业绩报告中表示,“在夏季旅游需求的驱动下,EMEA(欧洲、中东地区和非洲)和美洲地区保持了强劲的增长势头。随着越来越多的市场重新开放以及解除防疫管控的措施,整个亚太地区的旅游活动也迅速反弹。我们对全球旅游业的长期前景和未来机遇感到兴奋。”

综合而言,自疫情爆发以来,携程的业绩受到了重大冲击。后续随着疫情影响的消退,该公司的业绩将有望进入触底回升新阶段。

投行大和,近日的报告也指,由于中国重新开放及近日改变疫情政策,自10月以来市场对中国互联网行业的情绪有迅速改善,更多投资者对行业持正面态度。大和重申对中国互联网股正面看法,料本地服务及电商股为近期中国全面开放的受惠者,给予美团-W(03690.HK)、腾讯控股(00700.HK)、阿里巴巴(BABA.US)、拼多多(PDD.US)以及携程(TCOM.US)“买入”评级。

作者:燕十四