全球经济复常的愿景似乎快要成真。

随着国内防疫措施的优化,线上旅游平台的出游订单开始火爆起来,航空出行成为热门选择。

与此同时,飞机订单也开始吸引资本市场的注意。

不过最受瞩目的消息,还是$中国东方航空股份(00670)$ (600115.SH)即将于12月9日在上海虹桥机场接收全球交付的第一家国产大飞机C919。

中国的飞机时代即将来临,而作为过去国内航空公司主要供应商的$Bloom Energy(BE)$ 将会受到怎样的影响?财华社带你一文读懂波音的运营模式、主要市场以及最近的盈利表现。

双重打击下的波音,市值最高蒸发八成

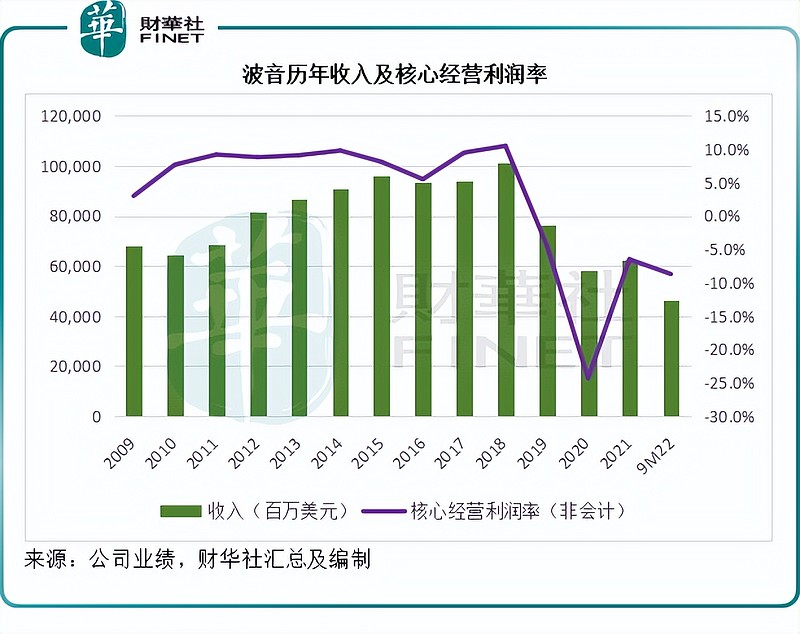

波音的高光时刻出现在2019年3月。

得益于欧美低利率的推动,波音的市值于2019年3月到达2,466.56亿美元的高位水平,股价创下437.79美元的新高。

但是几天之后,737 MAX接连发生的事故引发全世界关注,美国联邦航空局(FAA)于2019年3月13日暂停所有737 MAX飞机的运营。

不过最负面的打击还在后头,2020年初的疫情导致全球出行需求锐减,对飞机的需求也大幅下滑。

停飞737 MAX飞机、沉重的声誉损失以及2020年初疫情,令波音的市值于2020年3月跌至502.24亿美元,股价跌至89.00美元,较其2019年遭美国联邦航空局停飞前的高位缩水79.64%,或接近两千亿美元。

今年下半年以来,全球经济开始步入后疫情时代,波音的股价也触底反弹。

有意思的是,10月初至今,波音的股价累计上涨了52.87%,至185.10美元,市值1,103.16亿美元,表现远胜今年得到油价上涨和巴菲特加持的$西方石油(OXY)$ 。10月以来,西方石油的累计涨幅只有7.99%。

然而,对波音或许还不宜乐观得太早。

波音的主营业务

波音是全球最大的航空航天企业之一,有四个会计业务分部:1)商用飞机(BCA);2)防御、太空和安全(BDS);3)全球服务(BGS)和4)波音资本(BCC)。

商用飞机分部:开发、生产和销售商用燃料飞机,并提供机队支援服务,主要面向全球商用航空领域。

目前,国际商用飞机供应市场是双寡头垄断,波音与欧洲的空客几乎垄断了整个市场。

建基于美国的波音提供一系列商用喷气式客机,以满足全球旅客航空出行与货物空运的广泛需求。目前波音生产的商用飞机系列包括737窄体飞机以及747、767、777和787宽体飞机,并继续开发777X项目和特定的737 MAX衍生品。

防御、太空和安全分部:该分部主要从事研究、开发、生产和改装有人驾驶和无人驾驶的防御用飞机,以及用于打击、监视和机动的防御系统,包括强击机和教练机、垂直升降机,旋翼飞机和倾转旋翼飞机;以及商用衍生飞机,包括加油飞机等。

此外,该分部还从事研发、生产和改装以下产品及提供关联服务:战略防御和情报系统,以及卫星系统,也涉足太空探索。

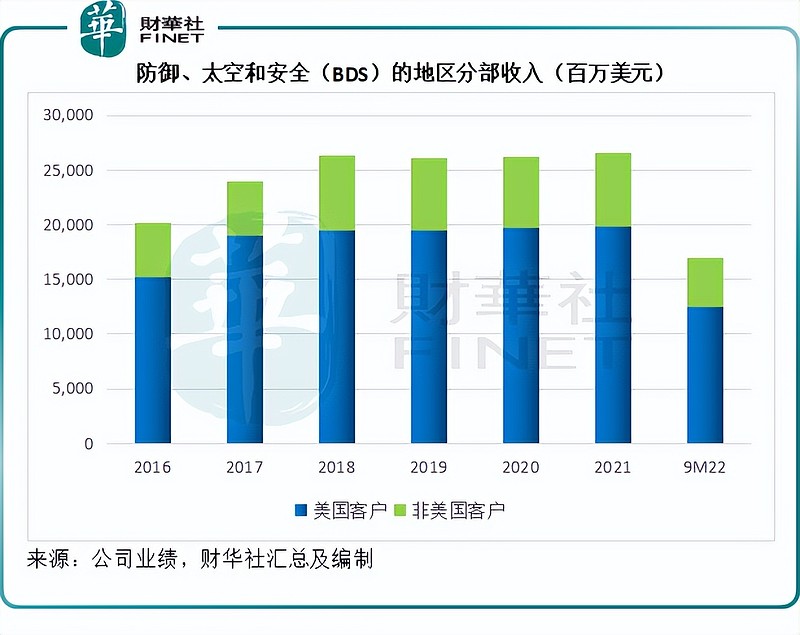

该分部的主要客户是美国DoD,收入占了该分部2021年收入的84%左右,其他客户还包括NASA(美国航空航天局)和其他国家、民用和商用卫星市场的客户。

该分部的主要产品包括:F/A-18E/F超级大黄蜂,F-15项目,P-8项目,KC-46A加油机和T-7A红鹰。也生产旋翼机和旋翼机项目,如CH-47支奴干直升机、AH-64阿帕奇和V-22鱼鹰。无人驾驶飞行器包括MQ-25、QF-16和Insitu公司的“扫描鹰”飞机。

此外,该部门的产品包括太空及防御和发射系统,包括:公共和商业卫星,NASA的空间发射系统(SLS),国际空间站,商业载人航天飞行项目(Commercial Crew),导弹防御和武器计划,JDAM精确制导炸弹(Joint Direct Attack Munition),以及联合发射联盟(United Launch Alliance)合资企业。

美国客户是该分部的主要收入来源,见下图。

防御、太空和安全(BDS)的竞争对手包括洛克希德·马丁公司(Lockheed Martin Corporation)、诺斯罗普·格鲁曼公司(Northrop Grumman Corporation)、雷神技术(RTX.US)、通用动力(General Dynamics Corporation),以及首富马斯克的SpaceX。

非美国公司包括由英国航空航天公司(BAE)与马可尼电子系统公司于1999年合并而成的BAE系统公司,还有近年积极布局北美市场的空客集团。

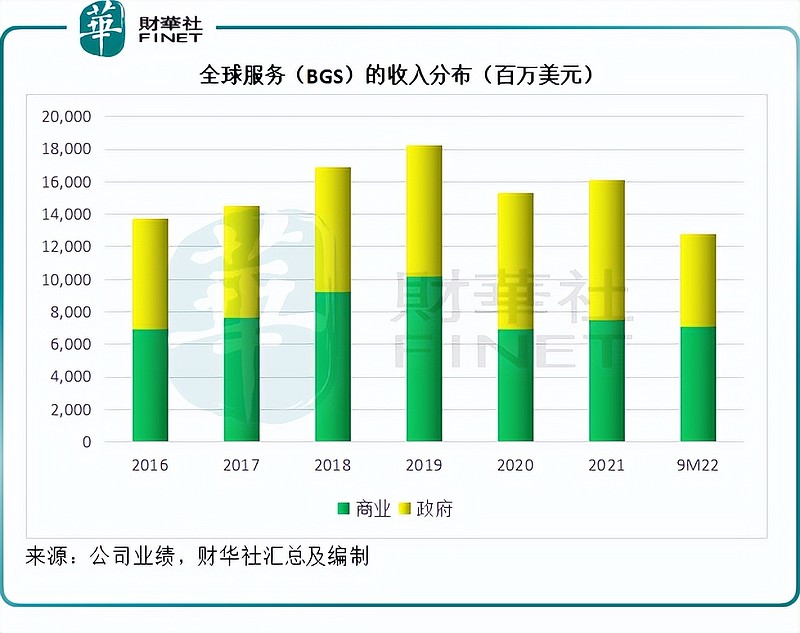

全球服务分部:为其全球商用和防御客户提供服务,包括涵盖全方位产品和服务的航空平台和系统,从供应链和物流管理、工程、维护和改装、升级及转换、备件、飞行员和维护培训系统及服务、技术和维护文件,以及数据分析和数据服务。

商用与公用的占比大约各一半,见下图。

波音资本分部:满足波音客户的融资需求,以确保他们能顺利购买和提取波音产品,管理整体融资风险。该分部的业务组合包括经营租赁设备、销售型/融资租赁、票据和其他应收款、持作销售资产或再租赁及投资。

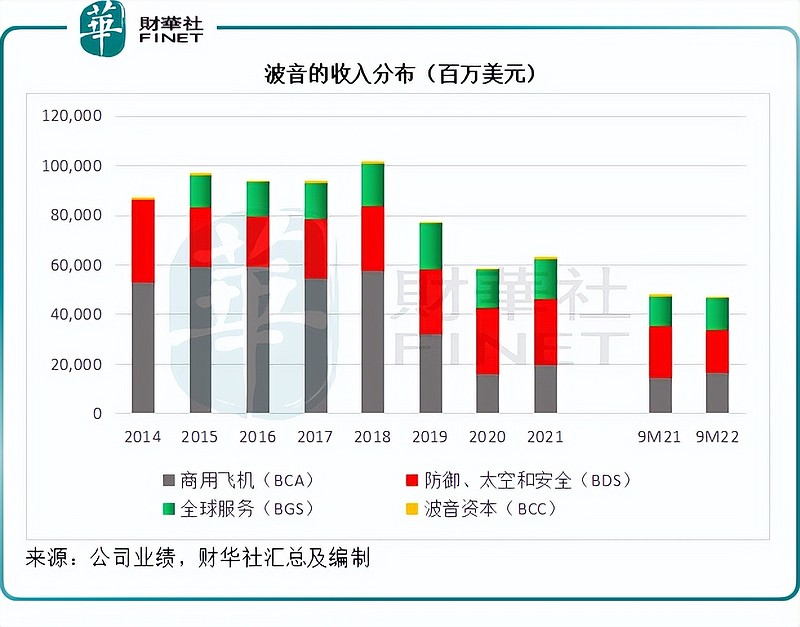

见下图,在2019年737 MAX遭停飞之前,商用飞机(BCA)业务是波音最主要的收入来源,占了收入的大部分。但是在2019年之后,商用飞机业务收入锐减,而其他业务收入规模大致维持稳定,因此波音的业绩也大幅下滑。

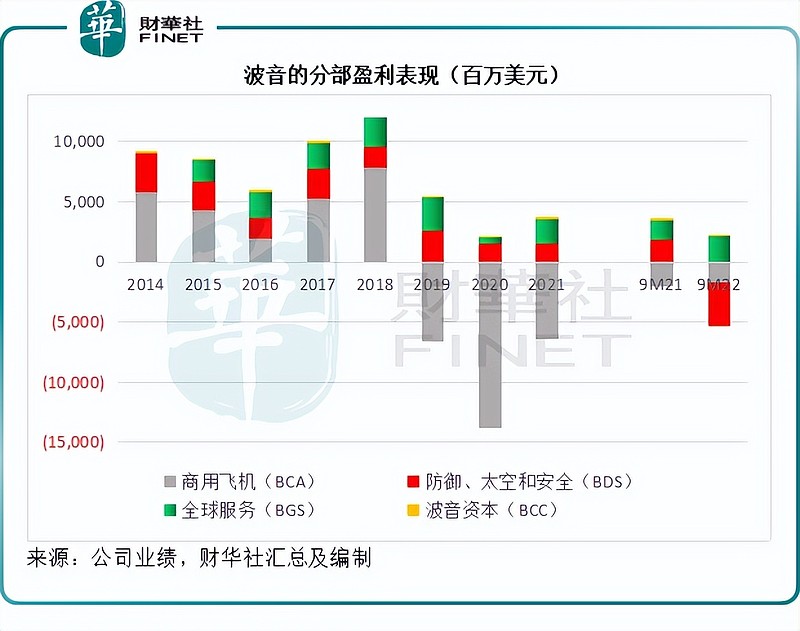

金融和服务这类纯技术性收入的盈利能力通常都优于硬件销售。波音的情况也一样。其全球服务(BGS)和波音资本(BCC)业务分部的利润率都远高于商用飞机(BCA)以及防御、太空和安全(BDS)分部。

见下图,由于2019年之后商用飞机的收入大幅缩小,防御、太空和安全业务分部也因为疫情导致供应链问题,交付延期,定价产品的费用大幅增加,亏损扩大,两个分部均产生巨额亏损。

全球服务和波音资本虽有利润盈余,相对于硬件分部的庞大亏损,也仅为杯水车薪,并不足以扭转其亏损状态,见下图。

既然全球经济复常,航空出行需求回升,作为双寡头之一的波音,能否通过过去所依赖的商用飞机业务,重现2019年之前的荣光?恐怕没那么简单。

C919的加入,国际商用飞机市场会如何?

即将交付的C919,或许还不足以对当前的国际商用飞机市场双寡头形势构成威胁,不过财华社认为,潜在意义不容忽视。

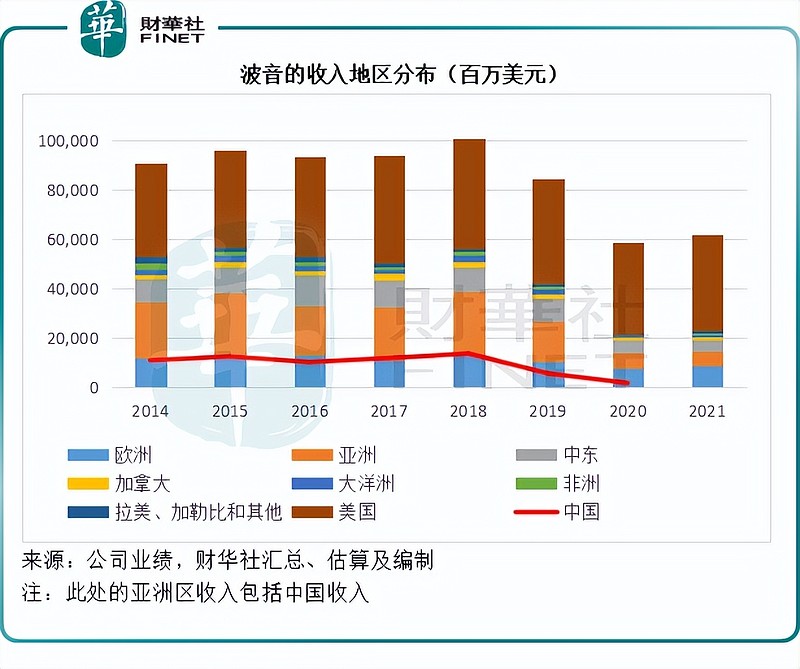

在2019年之前,中国是波音的第二大市场,见下图,2014年至2018年期间,中国占波音收入的比重介于11.00%至13.61%之间,收入规模超越欧洲、中东和亚洲(除中国以外)三大美国以外市场,仅次于美国。

但是到2019年,中国的收入占比降至7.42%,到2020年进一步降至3.10%,而在2021年和2022年前三季,波音已不再单独列出中国的收入数据。

这些收入当中,尤以商用飞机业务贡献为主,见下图,随着来自中国的贡献下降,波音2019年以后的商用飞机收入显著收缩。

由此可见中国作为波音商用飞机大客户的重要性。

见下图,波音的订单规模虽较2019年之前缩减,但仍较为可观。2022年9月末的未交付订单量达到3,813.15亿美元,相当于其截至2022年9月末止12个月收入的6.21倍,也就是说,足可确保其未来六年的收入,其中商用飞机的订单量占了80.55%。

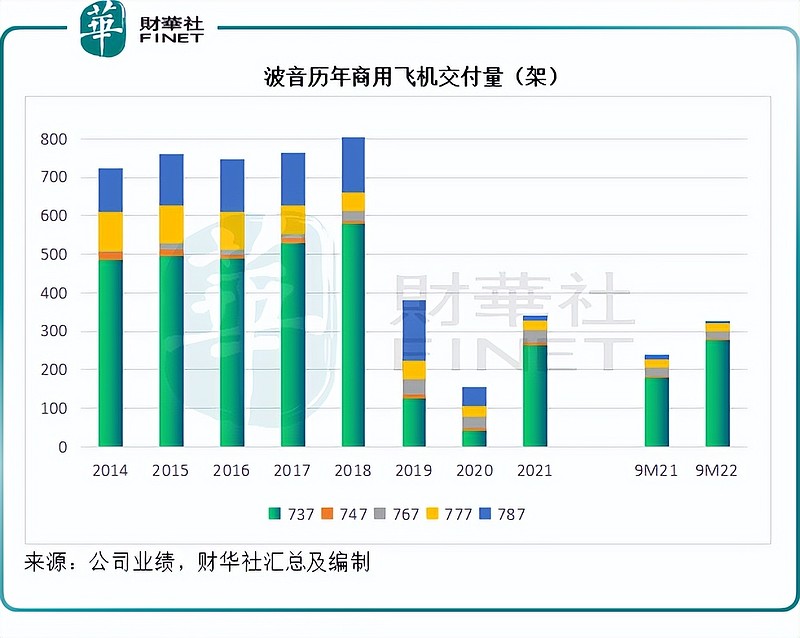

从商用飞机的交付量来看,737飞机是其主力机型,见下图。

737飞机中,737 MAX又是其主力。

美国联邦航空局于2019年3月停飞737 MAX飞机后,经过了审查和调查,于2020年第4季恢复交付。到2022年第3季,有超过190个国家批准恢复737 MAX的运营,然而,主要市场中国尚未批准737 MAX恢复服务,仍有待监管机构的批准。

波音预计,库存中大约有140架飞机需要向中国的客户交付,其希望今年内能获放行。

中国防疫政策的优化,迎来了航空需求的激增,不由得让大家联想到飞机订单是否会回升。不过,随着C919的交付,又多了一个供应来源能满足中国的飞机需求。就算恢复737 Max的交付,但三年之后面对同一个市场,面对更高的需求和要求,波音的竞争力恐怕已不复以往。

毛婷