人生有三大错觉:房价要跌、A股见底、美股见顶。道指和标普500指数在周一创下历史新高,标普500冲破4000点大关,并在昨天再次刷下新高4086点。近期较弱势的纳指也走出反转行情,以三根大阳线突破横行区及头肩顶形势,一改过去颓势。

美股的新高无疑给空头们当头一棒,涨幅之猛更它他们怀疑人生;但华尔街巨头们笑了,股价上升伴随之是身家的水涨船高,心想躺着赚钱的感觉真爽;在对面海的A股股民看着恨铁不成钢的A股,只有羡慕嫉妒恨的份。

美股自2009年3月9日见底,牛市行程已持续了12年,创造人类历史上持续时间最长的一轮牛市。尽管2018年及2020年初分别因美债收益率上升及新冠疫情影响美股大幅下挫,但均在短时间修复并重回升势。过去美股总是在犹豫怀疑中上涨,能走多远只能问问上帝。

美股上涨的逻辑是什么?

经济数据超市场预期,经济复苏预期是近期美股走好的核心原因,ISM服务业指数,从9个月低点55.3升至63.7,为1997年有纪录以来最;美国3月非农就业人数激增91.6万,失业率回落至6.0%。

两项数据均好过市场预期,这意味着美国经济复苏正在加速。顺周期及经济开放受益股如航空邮轮、酒店旅游受市场热捧,刺激股指短期上行。

如从更长维度来看,不难发现美股一直在走一个慢牛的行程。其背后核心逻辑有三个。

一是股指的编制算法,道指与标普分别以30及500家著名的市值最大最为质优公司作指数权重参考,因此美股指上升仅代表指数成分股股价上升,并非所有美股都走牛阶段。与之对比的是国内上证指数的样本包括全部上市股票,其中不缺ST股,这就好比美国派出了最优秀的30位精英与我国全国上下所有人对比平均智商,就算输了也是无可厚非。

二是美股市场80%由机构主导,机构偏向长期价值投资,海外投资者参与度高流动性充足,同时针对不合理能股值能做空,久而久之,股价会跟据企业盈利逐渐上升,波动及回撒幅度更远比A股由散户主导的追涨杀跌投机热点市场低,成熟稳健的市场吸引美国及海外基金及养老金入市,“长钱”不断流入资金争相抱团,美股慢慢形成拉牛上树的长牛行程。

三是无风险收益率的持续走低,这也是美股牛市的最主要原因,美国10年期的国债收益率一般被视为资本市场估值的基准,进一步来说,市场以国债收益率与股票分红率对比,可以评估美股是否低估/高估;随着国债收益率走低与美国优质企业创造正收益,美股分红率超过短期国债收益率吸引债券投资者转投美股。无风险收益率作为股票估值模型分析的分母端,收益率下行意味着估值扩张,这才是美股近13年牛市的真正原因。

美股泡沫爆表,市场还能疯狂多久?

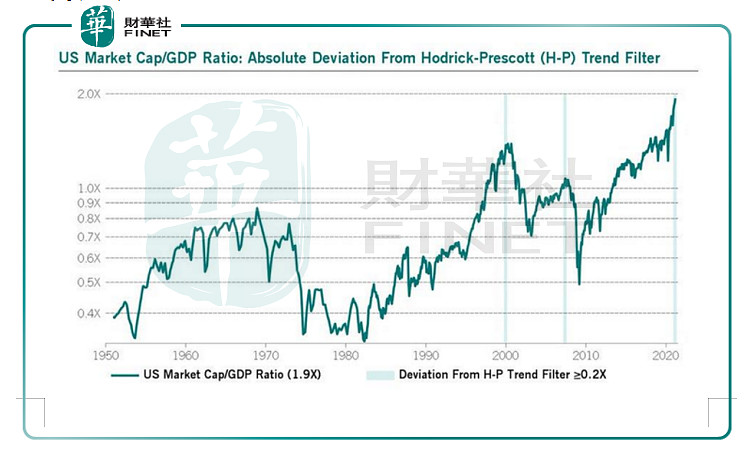

与巴菲特指标比较,现阶段的估值都处在历史最高位的水平,美股泡沫显然而见。但单从几个指标去判断现在市场不然有点妄下断语,我们必须更深入理解指标的计法再结合市场的现况,不然单靠指标就能分别市场的高低位,这还会有散户输钱?

巴菲特指标:股市总市值和GDP的比例,来判断美股是否有泡沫,在70%至80%之间是买入美股的好时机。如果巴菲特指标超过100%,就需要关注美股风险。目前是多少?196%,高于2000年互联网泡沫时期最高值,甚至超过1929年“大萧条”前该指标的峰值,是历史上最贵的水平。

数据来源 : 巴菲特指标编辑

其实一个标准上限得到2倍的数字,是不是感觉到泡沫大到可怕,感觉股价跌一半也不为过。但别紧张,事实上随着全球化及低利率的现况,运用过往的指标比较未免不为合适。

(1)全球化

过去美国上市企业中的营收大多在本地市场,但全球化发展及海外化扩张策略,美国上市公司的营收也逐渐全球化,其中以苹果、VISA、沃尔玛为表表者,这体现的是美资企业的市场规模更大,竞争力更强。因此,以市值/美国GDP的传统方向统计,只是假设企业市场空间只局限在美国本地,指标未必合乎企业营收全球化的现况。

另一方面,海外公司赴美上市比占渐多,美股总市值的公司就包括了中、台、日、东南亚等优质企业。阿里巴巴、台积电及Sea,加起来就占美国GDP的6%,其中还有无数的中概股如拼多多、京东、网易等等。海外公司赴美上市进一步推升美股总体市值,令巴菲特指标变得泡沫。

(2) 低利率

现在美国联邦基金利率仅为0%-0.25%,处于历史最低水平。而巴菲特提出巴菲特指标并广泛使用在60年代至90年代,当时的利率都在5%-10%,比现在高20-40倍以上。利率与国债收益率影响股票估值的推论已在上文有所提及。巴菲特指标没有考虑到利息的变化,就利率看,现在股票估值不高才怪呢。

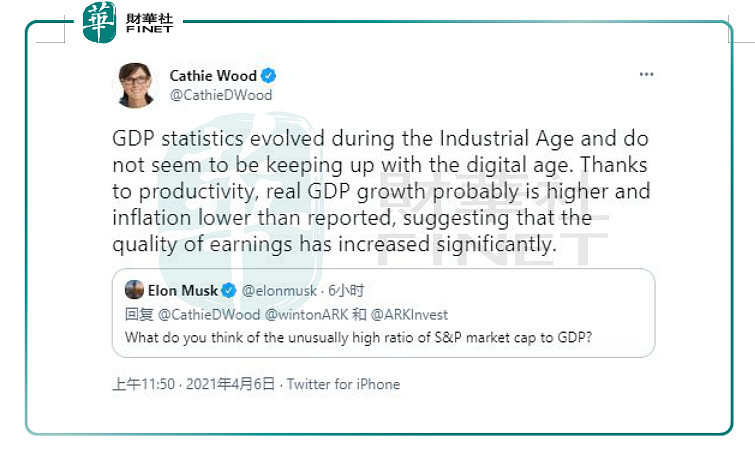

有女股神之称的“木头姐”Cathie Wood 昨天就针对巴菲特指标爆表进行回应。

资料来源 : twitter 编辑

“木头姐”表示:GDP指标是工业时代的产物,不适合在应用在现在的数字时代。由于科技进步,实际GDP的增长会更高,通胀水平则更低,黄金赛道如电动汽车将迎来爆发性增长,现金流折现模型中的折现系数将未来几年跌至令人惊讶的低水平。现在美股处于健康水平。

警惕! 黑天鹅会在哪出现呢?

笔者认为那一只黑天鹅将会是美国总统拜登。股票市值有两个组成的核心,分别是盈利乘上估值。估值受利率影响,美联储已多次强调最快或于2022年才开始加息,故此2021年因实际利率上升而杀估值的机会不大,相反我们更应关心美股盈利的发展。

最近美股的上行的原因是市场对企业大幅上升盈利的预期,参考Factset汇总的一致预期,标普500一季度盈利(可比口径)同比增长24%,较四季度的4%继续改善;纳斯达克综指盈利同比增长预计为52%,(三季度增长18%),其实上股价已经或者部分price in 了一季度盈利及未来的预期,部分成长股更可能已透支了全年盈利,因此假约财报未如分析员预期,股价再大幅下行。

美股盈利面临的主要下行风险来自于拜登的加税计划, 拜登的计划主要是通过提高对富人与公司征税。其中,计划将公司税率提高至28%。中金预测拜登的加税计划一旦落实,标普500指数成份股2021年净利润减少7.8%(1170亿美元),增速从31.7%降至21.4%,这将大幅减低美股盈利增长。

加税落地实施容易吗?共和党人的普遍反对,美国国会参议员共和党核心领袖麦康奈尔谴责约2万亿美元计划中的大规模增税,并认为这对美国是错误的选择。但是现在美国的政治格局中,总统、参议院、众议院均由民主党控制,共和党仅能拉布拖时间,加税落地只是时间问题。

再者,实现群体免疫后,拜登预计再将切换为缩小贫富分化,解决社会矛盾上,过去疯狂印钞实际上是对穷人购买力的收割,大水大水漫灌的政策再不复存在,货币政策再转向平稳,美联储有去杆杠的诉求,市场流动性将会减少,美股调整再可能出现。

读者可能会有疑问,拜登为何会愿意刺破美股泡沫?前任美国总统特朗普不是对股票新高作为自己任内的功绩吗? 我们不妨把视野站在拜登及民主党的立场上想问题,且扩阔长一点时间。

拜登的核心诉求是2024年的总统连任,假约当下不先刺破美股泡沫,且任由其野蛮生长,当泡沫不再受控,且在总统连任选择前爆破,拜登总统之位将如果美股一同”凉凉”。拜登对美股态度将会是先risk off再risk on, 刺破泡沫 再继续吹。

这一次牛市不一样?

如果说谁才是美股或者是全球股市的幕后操盘手,笔者毫不犹豫会说是美联储。“放水”— 投机+杠杆 — 催生泡沫 — 美联储加息—泡沫破裂— 再“放水”,操纵股票的手法如出一辙,却在历史上任何一个牛熊市上出奇有效,新入场的年轻人总会说,这一次不一样,但过后发现结果却那么相同。

确实我们不能墨守成规使用过去的估值评估方法对现在市场进行估值,但我们也不能忽视当下美股泡沫的存在。4月上旬开始,美股市场将逐步进入持续一个月1Q21业绩期,将会是成为影响美股短期的重大事情,相信会影响短期的波动。

过去美股总是在犹豫怀疑中上涨,将来会否在疯狂中死亡吗?结果不用问上帝,5年后的我们就自有分晓。

作者:鹰眼狙击