近日,中国领先的研发驱动的saas企业新纽科技,已通过港交所聆讯,拟于年底前上市,未来金融为其上市独家保荐人。这意味着新纽科技将代表着国内第一批RPA(Robotic Process Automation, 机器人流程自动化)公司,率先登陆港交所,也标志着港股资本市场将迎来“RPA第一股”的加入,投资者将有幸拥有分羹我国未来两大千亿级IT解决方案市场的机遇。

港股RPA第一股,医疗大数据解决方案的引领者

新纽科技是一家以科技为驱动的公司,以大数据、人工智能(AI)相关领域解决方案及软件产品在金融行业、医疗行业实践与落地应用为主的软件服务商,亦是国内最早一批从事RPA(机器人流程自动化)业务服务的厂商。

成立至今,新纽科技依托在金融及医疗行业的专业知识,与先进技术相结合,为客户提供全面且多样的IT系统产品、技术解决方案与相关系统建设服务,并取得不俗的成就及业绩。

就金融机构而言,新纽科技依托强劲的大数据分析、AI技术(包括RPA、NLP、机器学习以及图像及文字识别)以及分布式交易架构方面的技术能力,为包括银行及信托在内知名大型金融机构提供多样化解决方法。

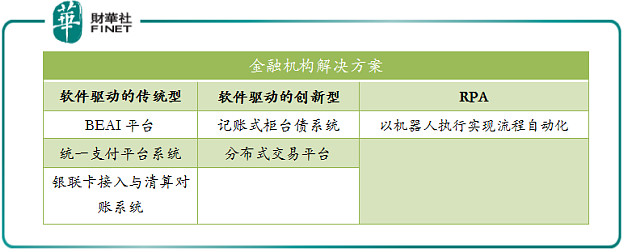

目前,在金融机构(主要包括银行、信托公司及资产管理公司)领域,新纽科技根据客户不同需求,开发出三大金融机构解决方案,即以软件驱动的传统型、创新型及RPA解决方案。三大解决方案服务内容包括BEAI平台、记账式柜台债系统、分布式交易平台及以先进AI技术加持的RPA。

据招股书显示,目前,完成逾30项金融机构IT解决方案的商业化。根据灼识报告,按2019年收入计,逾2,500名中国金融机构IT解决方案提供商中,新纽科技排名前100,成为行业百强企业。该报告还指,在我国记账式柜台债系统市场,新纽科技是先行者。截至2020年3月31日,新纽科技的记账式柜台债系统已在九家银行实施记账式柜台债系统,占同期中国聘请相关系统第三方提供商的合共17家银行的52 .9%。

此外,新纽科技还为金融机构的客户提供先进的RPA解决方案,主要是通过以机器人执行实现流程自动化来取代劳动密集型程序,从而优化金融机构的运营效率,实现双赢的结果。目前,新纽科技是国内少于十家成功将RPA解决方案商业化并产生收入的金融机构RPA解决方案提供商之一。

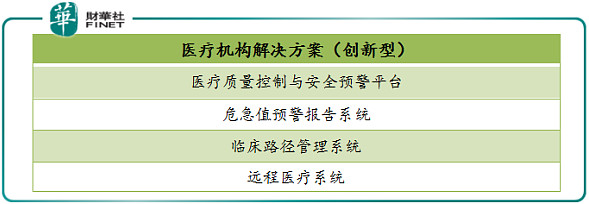

就医疗机构领域而言,通过将新功能模块加入医疗机构的现有系统,利用自身强大的数据分析能力持续为医疗机构提供智能化及数据可视化、提高运营效率及优化服务质量。目前,新纽科技为医疗机构提供了创新型医疗IT解决方案服务,包括医疗质量控制与安全预警平台、危急值预警报告系统、临床路径管理系统及远程医疗系统。

其中,主打的是医疗质控与安全预警平台,该平台可以真正实现对医疗风险的事前发现与预警,对患者数据进行实时监控及分层级反馈(医生-科室主任-院长-卫生监管部门),该类型产品为中国首创,能够通过大数据分析提升医疗机构的诊疗水平,并有效降低医疗事故率,缓解医患纠纷。新纽在医疗方面的系统解决了中国医患关系最核心的两个矛盾点:1、较高的医疗事故率:通过实时的医疗质控与安全预警平台向医院和医师进行风险提示,以及分级报告和警示。不同于目前市场上事后总结性质的产品,新纽科技的医疗质控及安全预警平台是目前市场上唯一一个能做到实时风险提示的系统,有效降低了医疗事故率;2、医院乱收费问题:新纽的临床路径系统纳入了超过200项治疗方案和用药指引,皆根据国家临床相关的政策指引制定,能有效防止医师乱开药乱收费的问题。根据灼识报告,新纽科技是中国唯一一家医疗质量控制与安全预警平台提供商,亦为中国医疗大数据解决方案的先驱。

据招股书显示,新纽科技的医疗质控与安全预警平台已经部署至包括解放军总医院在内的近百家国内三甲医院,且已经与超过200家上等级医院达成合作安排,预计在2021年内完成对该等医院的部署。据行业专家称,中国上等级医院的数量超过3万家,该平台未来的应用范围潜力巨大。

诚然,作为现阶段医疗大数据解决方案的引领者及医疗质量控制与安全预警平台唯一一家提供商,新纽科技的护城河将随着上等级医院市场渗透,更加牢不可破,发展前景非常广阔。

金融及医疗双轮驱动,戴维斯双击时刻可期

新纽科技能在我国金融及医疗IT解决方案市场脱颖而出且占有领先的地位,依靠的是以软件研发业务为核心主营业务,始终贯彻执行高投入、高起点、高质量业务发展方针,坚持自主研发,将技术牢牢握住自己手里。

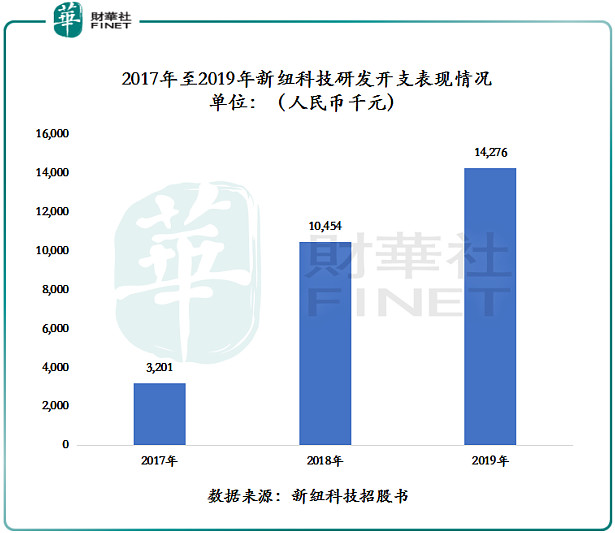

研发开支方面,截至2017年至2019年,新纽科技研发开支分别为人民币320.1万元(单位下同)、1,045.4万元、1,427.6万元,年复合增长率为111.18%,远高于同期港股从事IT解决方案的索信达控股研发支出年复合增长率的51.8%及亚信科技研发支出复合年增长率的16.3%。

研发团队方面,新纽科技技术团队由2016年的127名成员扩展至2020年3月31日的425名成员,其中,技术人员占比高达86.1%。据招股书显示,技术人员占比如此之高原因是,新纽科技表示“以支持我们不断升级及优化现有解决方案,并开发新的创新型解决方案。”正是基于对自主技术开发的足够专注及用心,新纽科技仅计算机软件著作权,就拥有51项。

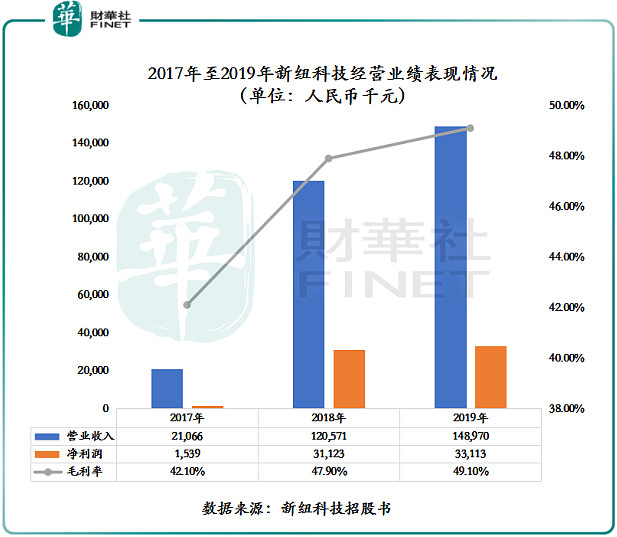

除此之外,在技术的加持之下,新纽科技在拓展业务版图方面更加游刃有余,业绩增速领跑各大领域的IT解决方案服务商。截至2017年至2019年,营业收入的年复合增长率为165.92%,净利润年复合增长率为363.8%,经调整净利润的年复合增长率为398.62%。其中,新纽科技营收年复合增速分别高于同期港股IT解决方案供应商索信达控股的36.2%及亚信科技7.5%,亦高于唯一上市RPA企业Blue Prism Group PLC 的105.1%。此外,净利润复合年增长率同样领跑索信达控股、亚信科技及Blue Prism Group PLC。

值得注意的是,良好的业绩表现将在黑天鹅事件频发的2020年得到延续。据了解,截至2020年10月中旬,新纽科技获得委聘的招标项目总合约价值超过1.4亿元(约3500万金融saas项目及1.1亿医疗saas项目);立项项目总预算金额方面,截至2020年10月中旬,立项项目总预算金额合约价值超过1.5亿元。可以预见的是,上市之后新纽科技高速增长的业绩表现将得以延续。

盈利能力方面,新纽科技同样在行业中处于领先地位。毛利率方面,截至2017年至2019年,毛利率分别为42.1%、47.9%及49.1%,呈逐年上升趋势。以2019年毛利率比较,新纽科技毛利率49.1%,分别高于亚信科技毛利率的37.1%及索信达控股毛利率的35.5%;2019年净利率方面,新纽科技净利率为22.2%,分别高于索信达控股净利率的1.59%及亚信科技净利率的7.14%。

经营业绩能取得高速增长及盈利能力优于港股IT解决方案供应商,要得益于金融及医疗两大核心业务双轮驱动。从业务结构来看,2019年新纽科技的收入主要来源于三个行业:1)金融行业;2)医疗行业;3)其他行业。2019年来自于金融行业的收入占比约为85.2%,毛利率为48.9%;医疗行业收入占比约为8.3%,毛利率为51.8%;其他行业收入占比约为6.5%,毛利率为48.2%。

某种层面上讲,在定制化及多样化的IT解决方案行业中,新纽科技以自主研发的技术驱动的IT解决方案,不仅受追捧的热度较高,而且拥有较高的利润空间,这反映出公司在我国IT解决方案市场拥有较强核心竞争力及盈利能力。

展望后市,在金融及医疗两大IT解决方案市场趋于领军者地位的新纽科技,借助港交所这个国际化大舞台,综合能力将得到全面提升。届时,收入确定性较强的新纽科技,股价及业绩势必会呈现出戴维斯双击时刻。

两大千亿增量市场,新纽科技借港之力大有可为

展望新纽科技上市之后发展,公司将先人一步坐享两大千亿级的增量市场。

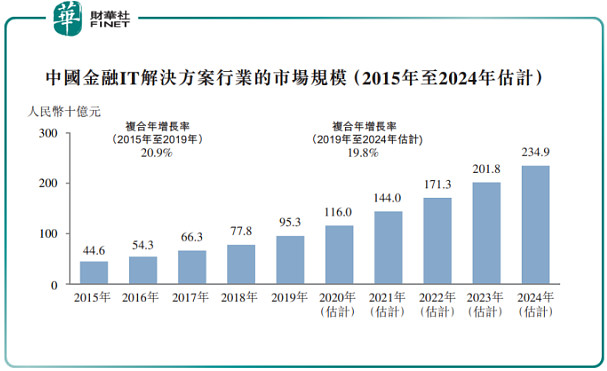

我国金融IT解决方案行业方面,据灼识报告显示,随着金融行业内部不断推进的信息化进程,预计按收入计,中国金融IT解决方案的市场规模将于2024年达2,349亿元,占同年IT解决方案行业的市场规模的5.8%,2019年至2024年的复合年增长率为19.8%。

在未来千亿金融IT解决方案市场中,新纽科技聚焦两大细分领域记账式柜台债系统及RPA市场,将趋于领跑态势。据灼识报告预测,预计第三方记账式柜台债系统市场规模将从2019年的1,380万元增至2024年的17.92亿元,复合年增长率为164.7%;RPA解决方案通过机器人自动化执行帮助优化金融机构的运营效率,降低人工成本,是AI技术的一项重要应用。因此中国的RPA解决方案市场持续受益促进AI行业发展的政府利好政策,包括国务院关于印发新一代人工智慧发展规划的通知、科技部关于印发《国家新一代人工智慧开放创新平台建设工作指引》及《国家新一代人工智能创新发展试验区建设工作指引》的通知等。预计RPA解决方案市场规模将从2019年的3.14亿元增至2024年的17.13亿元,复合年增长率为40.4%。

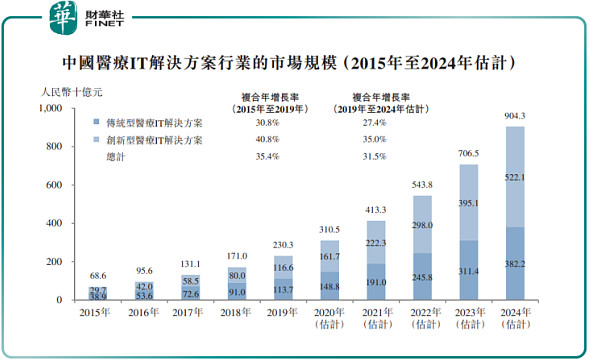

我国医疗IT解决方案行业方面,据灼识报告显示,得益于中国于改善医疗质量及解决医疗资源分布不均方面有利的政府政策(如《电子病历应用等级评价标准管理办法(试行)》),预计医疗IT解决方案市场规模将于2024年增至9,043亿元(占同年IT解决方案行业市场规模的22.4%),2019年至2024年的复合年增长率为31.5%。 其中,新纽科技目前聚焦的创新型医疗IT解决方案市场,同样趋于行业领跑的位置。

据灼识报告预测,由于大数据分析、IoT及AI在内的创新技术的进步,按收入计,中国创新型医疗IT解决方案的市场规模预计将于2024年增至5,221亿元,2019年至2024年的复合年增长率为35.0%。

据招股书显示,此次赴港上市,新纽科技将80%募集资金将用于继续开发创新型解决方案及升级现有解决方案。其中,主要的着力方向为创新型金融IT解决方案及创新型医疗IT解决方案,以及升级RPA解决方案,

对此,不难发现,面对未来两大千亿级市场,新纽科技采用了稳中求进的策略。首先,借助港交所这个国际化大舞台,夯实及提升在第三方记账式柜台债系统市场、医疗质量控制与安全预警平台市场的领军者地位。

其次,借助资本力量进一步开拓更多的创新型金融IT解决方案及创新型医疗IT解决方案,最大限度满足市场需求。

最后,先人一步成为RPA解决方案市场头部企业。目前,由于我国RPA市场处于起步阶段,国内目前暂时没有寡头出现,行业竞争趋于分散状态,新纽科技有望借助“港股RPA第一股”的光环,先人一步带领投资者分羹千亿级市场。

尾语:

随着新纽科技成功登陆港交所,其将会成为香港上市的企业级RPA第一股。据专业人士分析,新纽科技上市后,将成为最有机会匹敌UiPath(全球估值最高的RPA企业,目前估值超过70亿美金)的中国企业。另外,借鉴此前RPA领域唯一上市企业Blue Prism Group PLC (PRSMB),其上市之后受到国际机构及散户投资者蜂拥购入,股价飙升至1,500英镑,上市至今股价累计近14倍。

由此可见,目前资本市场对RPA领域投资标的基于了极高的市场估值及期望。那么,作为国内领先金融IT解决方案提供商及“港股RPA第一股”的新纽科技,能否走出超10倍大牛股,非常值得期待。

作者:从心