港股解码,香港财华社原创王牌专栏,金融名家齐聚。看完记得订阅、评论、点赞哦。

引言:

全港最大的非医院医疗服务供应商$香港医思医疗集团(02138)$(下称“香港医思医疗”)又双叒叕收购了。5月18日,香港医思医疗发布公告称,收购一家拥有13名专科医生的公司,进一步扩大高端医疗市场的市场份额。

收购是获取竞争优势,拓展产业空间、优化资产配置及提升市场效率最有效的方式之一。但是,收购非常考验收购方谈判、管理及整合能力,稍有差错有可能会适得其反,经营业绩有可能陷入下滑或亏损的恶性循环或背负较大商誉减值风险。

那么,选择以收购方式拓展自身业务版图的香港医思医疗,此次收购香港本土医务公司有何值得考究的呢?收购背后又潜在怎样的风险呢?

收购目标公司盈利能力尚可

据公告显示,香港医思医疗旗下全资附属公司为买方,新控股公司、多名卖方与目标公司New Medical Center Limited订立买卖协议。透过新控股公司收购New Medical Center Limited的全部已发行股本。

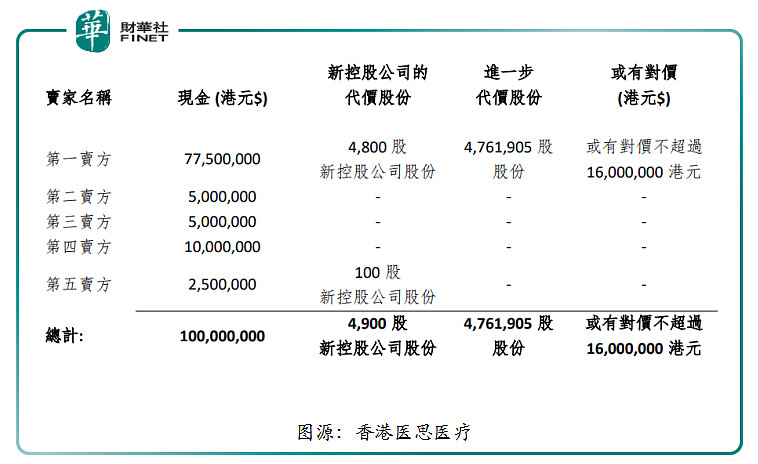

此次收购代价包括支付卖方1亿港元;与第一卖方及第五卖方兑换配发4900股新控股公司股份;向第一卖方配发代价股份约476.19万股;以及向第一卖方支付不超过1600万港元的或有对价(可以理解为“对赌”),但须受买卖协议的条款及细则所规限。

完成后,目标公司是新控股公司的全资附属子公司,而新控股公司将由香港医思医疗司、第一卖方及第五卖方分别拥有51%、48%及1%权益。新控股公司将成为香港医思医疗的间接非全资子附属子公司。

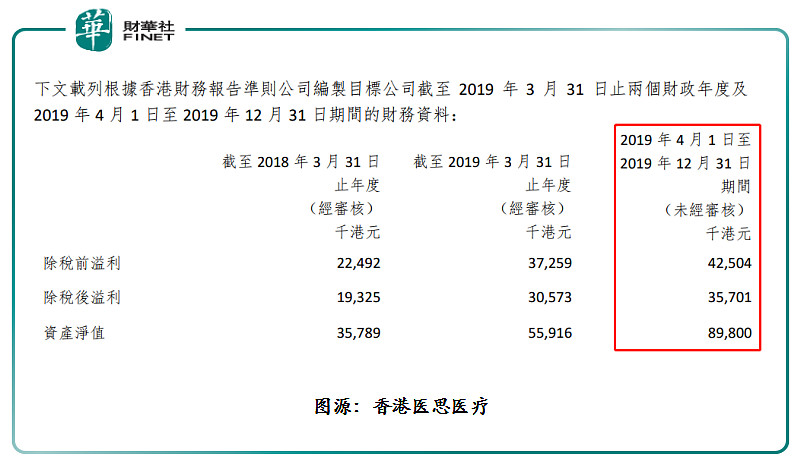

收购目标公司资产质量方面, 如下图所示,截至2019年4月1日至12月31日,目标公司New Medical Center Limited的资产净值8980万港元,税后利润为3570.1万港元。整体来看,该目标公司盈利能力还是可以的。

若单用收购支付的现金与目标公司资产净值衡量此次交易合理性,香港医思医疗花了1亿港元换取资产净值为8980万港元目标公司51%的股权,此次收购并不算便宜。

频频收购,商誉减值风险亦在增加

“收并购式”扩张,是香港医思医疗实现规模化增长最主要的发展战略之一。在未上市之前,香港医思医疗只是一家医学美容企业。2016年3月份上市后,通过并购的方式,将多家医疗服务机构及数码营销公司纳为麾下,收购的企业涵盖多个医疗服务细分领域,如医疗耗材、药品、医疗仪器及设备,牙科医疗美容,医疗康复服务,以及疫苗等领域,一举转型为一站式综合医疗平台。

截至2016年上市至今,香港医思医疗有近10笔的收购运作。这些收购助推香港医思医疗打造出四大业务分部,即医疗服务、美学医疗服务、美容及健康服务、以及护肤、保健及美容产品。

随着收购的增加,公司经营业绩也取得良好的增长,截至2016年3月31日至2019年3月31日止四个财年,香港医思医疗营业收入分别为7.05亿港元、9.65亿港元、13.08亿港元、18.37亿港元,2016-2019年复合年增长率为37.6%;归属股东净利润分别为1.49亿港元、2.01亿港元、2.79亿港元、3.61亿港元,2016-2019年复合年增长率为34.3%。

频频收购扩张给香港医思医疗带来可观业绩增量的同时,公司的商誉减值也随之而来。截至2016年3月31日至2019年3月31日及2019年9月30日,香港医思医疗商誉分别为342.13万港元、3665.7万港元、9522.3万港元、9909.92万港元及1.65亿港元,2016-2019年复合年增长率为207.1%,商誉增速远高于同期的营收及净利增速。随着商誉不断递增,香港医思医疗计提减值风险开始显现。截至2019财年,香港医思医疗商誉减值亏损为727.96万港元,而上一年商誉减值并未有亏损。

从资本运作角度来看,收购是一把双刃剑,一旦收购标的后续业绩不达标甚至亏损,收购方将计提大额商誉减值。因此,以收购进行业务拓展的香港医思医疗,如何对收购标的进行有效整合管控和经营,将决定了公司未来整体经营质量及盈利表现。

尾语:

此次收购拥有13名专科医生的目标公司,是可进一步推动香港医思医疗整体业务发展,扩大市场份额,且随着目标公司财务与公司进行并表,短期内可增厚其业绩。但是,长远来讲,收购带来的商誉等风险也是香港医思医疗需要严加管控的地方。特别是在全球经济增速下滑及疫情肆虐的当下,如何避免商誉减值亏损扩大,是香港医思医疗未来面临主要考验及挑战之一。

作者:沈大班

编辑:彭尚京