港股解码,香港财华社原创王牌专栏,金融名家齐聚。看完记得订阅、评论、点赞哦。

$广深铁路股份(00525)$$广深铁路(SH601333)$发布盈利预警,预期受新型冠状病毒肺炎疫情的影响,收入将大幅减少而导致亏损,截至2020年3月31日止的2020年第1季将录得归母净亏损4.5亿元人民币-5.5亿元人民币,相较上年同期为净利润3.9亿元人民币,下跌幅度在215%至241%范围之内。

归根结底,广深铁路业绩下挫的原因是香港特区政府暂停通关服务,广九直通车全线停运,往返香港及广州和深圳的旅客也大幅减少,加之离汉通道关闭期间,途径武汉列车停运,不过客运服务已于2020年3月28日恢复正常。

不过,市场似乎对此不感意外,广深铁路的A股微跌0.83%,收报2.39元人民币,H股上涨0.62%,收报1.62港元。

与此同时,年初上市掀起热浪的$京沪高铁(SH601816)$受欢迎程度依然不改。该公司刚刚公布上市后的首份全年业绩,表现令市场满意,股价上涨0.48%,收报6.28元人民币。

在今年年初的疫情期间,京沪高铁也遭遇临停,对比于上年同期的表现,其2020年第1季的业绩也很可能出现与广深铁路一样的窘境。

你所知道的京沪高铁

作为国家战略性重大交通工程和“八纵八横”高速铁路主通道的组成部分,京沪高铁纵贯北京、天津、上海三大直辖市和河北、山东、安徽、江苏四省,采用世界一流的高铁技术建设,全线采用动车组列车运行,设计目标时速为350公里。

这条全国最重要的干线铁路之一于2008年4月18日全线开工建设,2011年6月30日建成通车,正线长1318公里,是世界上一次建成里程最长、技术标准最高的高速铁路。

可以说,京沪高铁不论建设、运营还是管理,都体现了我国现代先进技术,是当前高铁技术创新成果的典范。

中国铁投(原中国铁路总公司直属全资企业)为京沪高铁的大股东,持有43.39%权益。

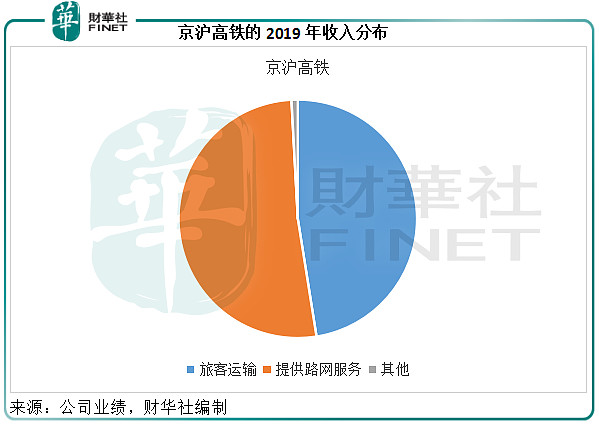

京沪高铁的收入主要来自两个方面:1)客运服务,收取票价款;2)向其他铁路运输企业担当的列车在京沪高铁上运行时,为其提供线路使用、接触网使用等服务并收取相应费用。

2019年,这两项收入的比重分别为47.49%和51.66%。

你所不知道的广深铁路

与全程高速铁路、诞生于2011年的京沪高铁不同,广深铁路有点“老”,也有点“慢”。

“老”到什么程度?广深铁路的历史可以追溯至清朝光绪年间。

广州至香港九龙的广九铁路始建于1907年,全长180.8公里,其中广州至深圳段称为广深铁路,长147.3公里,罗湖桥至九龙段铁路称为香港铁路,隶属于香港九广铁路公司,长33.5公里。广九铁路与京九铁路连接,是当时中国内地同往香港的唯一铁路通道。

当然,如今已有高铁直通深圳与香港(西九龙),但是这一段历史悠久的铁路依然在运营,仍是许多往返两地的旅客之选。由于路轨已无法适应现代高速铁路的建造,因为这意味着需要对路段进行改造,这个路段在多次提速之后仍无法赶上当前中国最高速铁路的水平。

1996年在香港主板上市、2006年在上海证券交易所上市的广深铁路,是目前中国唯一一家在上海、香港和纽约三地上市的铁路运输企业。

2007年1月,该公司利用发行A股所筹得的资金收购了广州至坪石段铁路,从而接入全国铁路骨干网络。

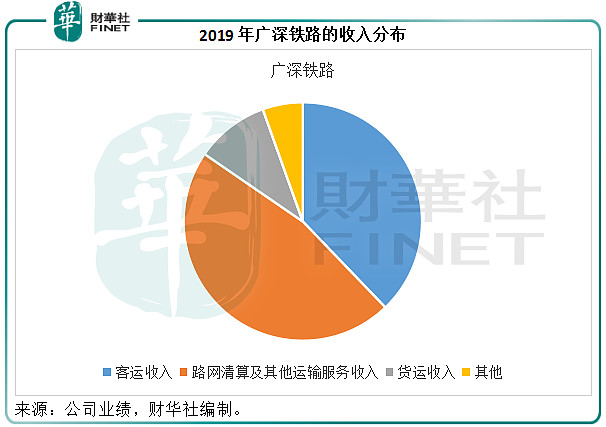

到2019年,广深铁路从事客运、货运以及路网服务,主要经营的客运路线包括广深城际列车(和谐号动车组,注意这有别于时速可达350公里的高铁列车组)、广九和京沪九直通车(内地往返香港九龙)以及长途车(绿皮车)。

2019年,客运、货运、路网清算以及其他与铁路运输有关之服务的收入占比分别为37.82%、9.98%、46.76%和5.44%。从下图可见,其收入来源要比京沪铁路多。

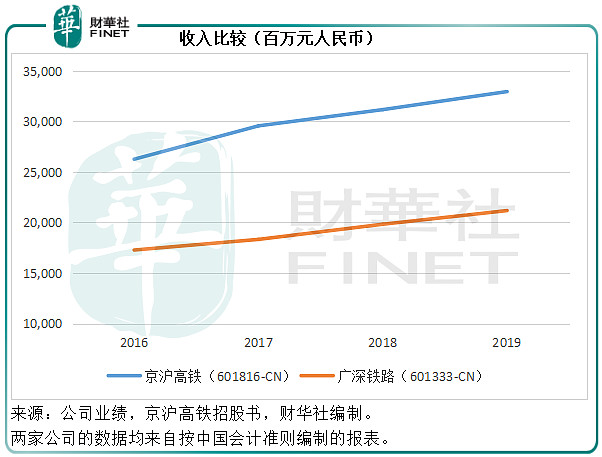

广深铁路与京沪高铁的业绩比较

京沪高铁主要经营客运,人均票价也较高,所以收入规模要高于服务更为多元的广深铁路。广深铁路除了城际快线之外,还经营长途客运,后者并非高铁服务,收费较为低廉,而这部分业务占了其客运收入的一半以上。

京沪高铁的盈利能力也较广深铁路优胜。2019年,广深铁路的毛利率为7.20%,而京沪高铁的毛利率达到51.12%;广深铁路的扣非归母净利润率只有3.69%,而京沪高铁的扣非归母净利润率达到36.16%。为什么区别这么大?

笔者认为主要原因如下:

1.京沪高铁票价较高,在成本保持不变的情况下,利润率也较高;

2.货运业务的利润率通常低于客运,拖累了广深铁路的整体表现;

3.京沪高铁主要通过委托管理的模式经营,所以劳动力成本较低。2019年,京沪高铁的在职员工总数只有37名;而广深铁路基本为自营,甚至还从事受托管理服务,所以它的员工规模远远大于京沪高铁,2019年广深铁路的在职员工数量达到4.258万人,工资及福利成本占收入的比重高达34.8%。

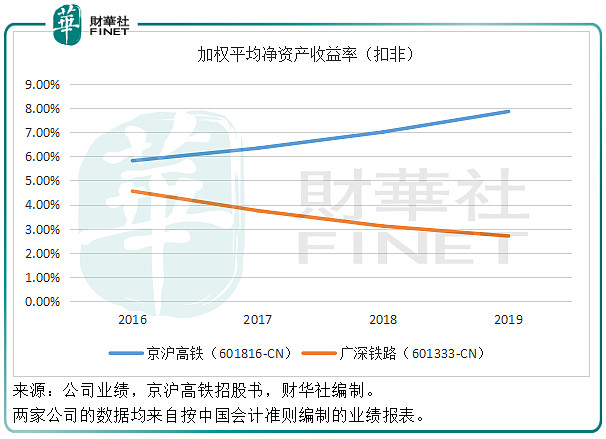

从股本的使用效率来看,京沪高铁也明显优胜,而且呈逐年上升之势。相反,广深铁路的加权平均净资产收益率却逐年下降,见下图。

需要注意的是,广深铁路的加权平均净资产收益率较低并非意味着其处于劣势。截至2019年末,广深铁路基本无附息债务;而京沪高铁持有附息债务221.78亿元人民币,相当于总资产的11.98%。

总括来看,经营高铁客运服务的京沪高铁,既受惠于高票价,又得益于委托管理的节省成本效益,利润表现要优于广深铁路。而广深铁路则继续面临广深高铁的分流(虽然受托管理收入部分抵消了影响),前景堪忧。

总结

诚然,运输业今年年初受疫情的打击很严重。京沪高铁公布了一份令人满意的2019年业绩,但并不意味着2020年第一季业绩能保持增长,这也是其在上市不久冲上8.22元人民币高位之后持续调整的一个原因。

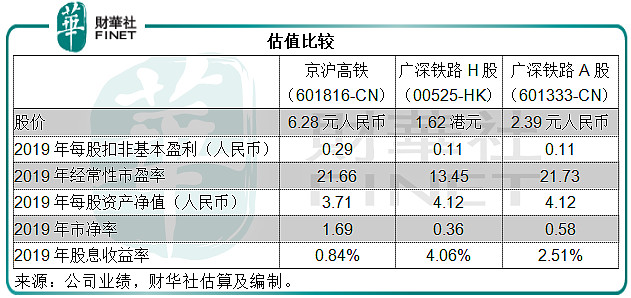

从估值来看,京沪高铁的市盈率估值与广深铁路A股相若,而市净率明显较高。需要注意的是,广深铁路手上也有大笔优质资产,而且部分房屋固定资产的入账成本可能较低,而且基本无附息债务,所以其资产价值的释放也值得关注。

诚然,相对于其他行业,例如新经济、科创企业等来说,铁路运输股确实没什么看头,尤其广深铁路,大部分时间躲藏在被市场忽略的角落,它的股价也跟它的列车速度一样,跟不上时代的进步,但这并非意味着它不是一支拥有优质资产的资产股。

在股票投资理论,资产股通常意味着高股息收益、低估值,是追逐稳定收益的投资者之选,前提是市场迟早发现它的估值,并进行修正。然而,在实际操作中,资产股往往沉默在角落,只能通过出售资产或是大股东私有化来获取市场的注意,这个期限可能是一年,也可能是十年,选择守候的时间成本有可能比获得的收益还高。广深铁路的出售资产憧憬至少也持续了十年,然而什么事都没有发生,反而迎来了武广高铁的分流。

相对于广深铁路,刚刚上市的京沪高铁在市场依然拥有人气,运营模式也更具优势,所以当前的估值也值得看高一线。只是,京沪高铁的第一季业绩很可能与广深铁路一样,受到疫情的影响,其前期的调整是否已经到位?取决于这份季报是否符合市场的预期。

不过,我们对中国战胜疫情有信心。疫情过后,不妨一起乘列车出行,看看这些铁路运输股能否迎来复苏?

作者:毛婷

编辑:彭尚京

原文链接:网页链接