港股解码,香港财华社原创王牌专栏,金融名家齐聚。看完记得订阅、评论、点赞哦。

3月26日,$翼辰实业(01596)$公布了2019年全年经营业绩“成绩单”。

在过去的一年里,全球经济及中美贸易情绪的复杂多变,给我国实体经济带来不小的考验及挑战。在此背景下,翼辰实业扛住了压力,在2019年取得还算可以的成绩。但是,外界担心的部分风险还是出现及给公司带来一定的损失。

净利润虽增1%,但降本增效显著提升

2019年,翼辰实业实现营业收入为人民币11.38亿元(单位下同),同比增长2.4%;归属股东净利润为1.87亿元,同比增长约1%。;毛利为3.9亿元,同比增长3.4%。

与去年财报比较,2019年翼辰实业的营收及净利增速均出现了放缓,特别是净利润基本与去年同期持平,没什么增长。这背后的影响因素要归于,年内其核心业务铁路扣件系统营收及毛利减少所致。截至2019年底,铁路扣件系统营业收入为8.78亿元,同比下滑5.4%,占总收入的77.1%;毛利为3.37亿元,同比下滑4.89%。

值得注意的是,在营收及净利增速承压及研发投资增加的形势下,翼辰实业及时加强的成本管控,确保了利润不会出现负增长的情况,这是值得称赞的。截至2019年底,翼辰实业的管理费用较去年同期减少0.6%,至6519.7万元;财务费用同比减少970.5万元,同比减少25.4%;研发费用为4434.4万元,同比增长22.7%。

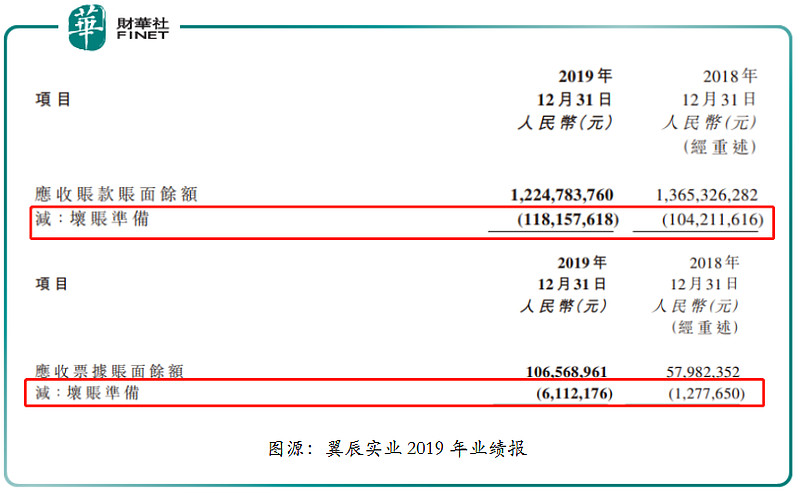

资产减值增105%,信用减值增366%

在经营业绩增速放缓之际,翼辰实业资产减值及信用减值的风险亦在增加。截至2019年底,资产减值损失为1250万元,较去年同期的610万元,足足翻了1倍多。翼辰实业表示,资产减值损失的增加主要是计提商誉减值准备所致。

此时,投资者一直担心的应收账款及票据相关的风险,也在2019年财报中出现了。截至2019年底,翼辰实业的信用减值损失为1960万元,较去年的420万元,同期上升了366%。信用减值倍增主要受应收账款及应收票据减值准备增加所致。据2019年财报显示,来自应收账款坏账准备同比增长13.4%,至1.18亿元;来自应收票据坏账准备同比增长378.2%,至611.2万元。

应收账款及票据和存货随着企业经营活动规模增长而增加是正常的。但是,翼辰实业近些年的应收账款及票据和存货增速显然要高于营收增速,这或许也是导致2019年出现大规模减值的导火索。

根据wind数据显示,截至2014-2018年底,翼辰实业的应收账款及票据年复合增长率为18.9%,存货年复合增长率为13.9%,均高于同期营收年复增长率的6.7%。与此同时,应收账款及票据的平均周转天数从2014年的243天增至2018年的422天。而存货周转天数一直维持高居在100天以上的位置。

从2019年财报来看,应收账款及票据较2018年略有下滑,但仍占据流动性资产比重在60%以上。而存货则不降反增,同比增长24.9%,至3.45亿元。因此,在全球经济承压及不明朗的当下,翼辰实业不仅强化费用端的管理,还需加大力度优化存货及应收账款及票据的催收,尽可能的减少再次发生较大减值的风险。

作者:伊万诺夫斯基

编辑:彭尚京

原文链接:网页链接