港股解码,香港财华社原创王牌专栏,金融名家齐聚。看完记得订阅、评论、点赞哦。

香港零售业在最近一年太惨,刚从去年下半年以来的社会运动中苦苦挣扎过来,却再度被新冠肺炎病毒疫情按在地上摩擦......

从事零售行业的香港本地企业均有苦难言,但有一家零售企业却赚大了。这家企业是香港本地知名的经营生活时尚百货店的企业,那就是利福国际(01212-HK)。

3月9日,利福国际向市场提交了2019年的成绩单。这张成绩单十分亮眼,在营收下滑的情况下仍录得净利润增长,而且净利润还是取得双位数增长!这个表现,在寒风中瑟瑟发抖的香港零售业中可谓是鹤立鸡群了。

主业受挫,金融投资大赚4个亿

2019年度,利福国际实现营业额35.42亿港元,同比减少18.7%;公司拥有人应占溢利18.9亿港元,同比增长11.9%。

虽然净利润同比有所增长,但是利福国际股价却应声下挫,3月9日收盘下跌6.21%,刷新了2016年初以来的新低。

利福国际的营收主要是来自旗下百货店的特许专柜销售以及货品销售,该两个分部在2019年分别为公司带来16.98亿港元及12.12亿港元的收入,分别占公司当期总营收的47.94%及34.22%。但该两个分部因受2019年下半年持续不断的香港社会运动冲击而收入下滑,年内分别下滑18.95%及22.43%。

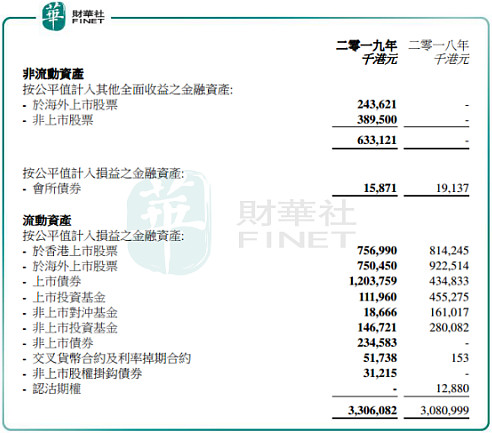

然而,百货店业务经营虽然不佳,但利福国际在“炒股”上赚了大发。在2018年,利福国际金融资产的公平值亏损为5.16亿港元,但在2019年成功翻盘,金融投资组合录得公平值收益约4.039亿港元,从而抵消了亏损1.74亿港元的投资物业公平值以及百货店业务的不利因素。

2019年,利福国际持有香港上市的股票市值为7.57亿港元,持有海外上市的股票市值为7.5亿港元;而持有上市债券更是高达12.04亿港元,同比飙升176.83%(增加近8亿港元)。此外,公司年内还投资了上市投资基金、认沽期权等金融投资品种。

在金融资产上,利福国际于2019年达到了33.06亿港元的历史高值。此外,公司有物业投资和银行存款方面也有投资。所以不难看出,在消费市场表现疲软的情况下,利福国际在业务上似乎听天由命,从而对“炒股”更上心,与其说公司是从事零售业的实干家,倒不如形容公司是一名“职业金融投资人”。

不过,热衷于炒股的利福国际显然在充满波动的金融市场面前需承担巨大的风险。2016年-2019年,公司金融资产的公平值收益分别为-0.68亿港元、-6.25亿港元、-5.16亿港元及4.04亿港元,多次投资产生了亏损。在金融投资上的亏损,导致公司近几年业绩表现跌宕起伏,上述期间内净利润分别为15.9亿港元、33.01亿港元、16.9亿港元及18.91亿港元。

而目前来势汹汹的疫情下,金融市场波动剧烈,公司在2020年将在金融投资上遭受到更大的挑战。

近几年金融投资收益不佳,利福国际的股价也因此未能博得投资者青睐。2018年初至今(2020年3月9日),公司股价经历了2018年上半年的强势拉升后一路下挫,累计跌幅为24.5%,目前股价徘徊在近10年的历史最低点。

利福国际在整体的金融投资上算是一棵“韭菜”,那么,其实业——百货零售业务能否成为公司稳定盈利的利器?

两大风险警钟长鸣

利福国际经营中高档次百货店,店内有种类繁多的精选产品及品牌,并设有其他零售、娱乐、餐饮及生活时尚设施,是香港及赴港旅游年轻人热衷前行的场地。

但利福国际旗下的百货店全部位于香港,面临着过度依赖单一市场的风险。目前,公司在香港有3间在营百货店,分别为铜锣湾崇光旗舰店、尖沙咀崇光旗舰店及和三昧,另外启德项目所在的地皮是公司于2016年耗资73.88亿港元所收购,该项目目前正在建设中,预期于2022年年底竣工。

利福国际的百货店业务是“将鸡蛋放在一个篮子里”,作为香港零售业的典型代表,其业务深受香港零售业市场风吹草动的影响。2019年下半年香港社会运动带来的冲击就是一个十分直接的冲击,这也导致公司在2019年收益下滑近20%,若是没有金融投资盈利所抵消,公司在2019年的业绩恐怕很难看。

当前,环球贸易及世界经济委靡不振,香港经济正面临收缩,在加上此次疫情之下,香港零售业进入了“超级寒冬期”。香港零售管理协会主席谢邱安仪近期表示,香港零售市道今年上半年零售额会有10%至20%跌幅,但未有计及是次疫情因素,现时要视疫情的情况,上半年零售额跌幅会较10%至20%为多,或有中双位数跌幅。

公司在年报中指出,作为一个香港百货公司的经营者,由于COVID-19疫情的影响,预计该集团的收入、现金流量和经营利润将比2019年同期下降。

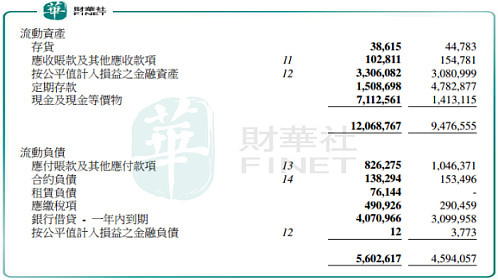

此外,利福国际的资产负债情况让人堪忧。因近几年加大金融资产方面的投资,占用了公司大量的资金,因而导致公司负债规模居高不下。

年报显示,利福国际流动负债由2018年的45.94亿元增加至2019年的56.03亿元,净负债由2018年的96.75亿港元增至2019年的100.53亿港元。2019年底,公司未偿还银行贷款约为117.12亿元,而应付债券约为69.62亿元,而短期银行贷款(一年内到期)则同比增加近10亿港元至40.71亿港元。

在负债不断上升的背景下,利福国际2019年的资产负债率为84.32%,同比下降1.42个百分点;净负债与权益比率(即总借贷减现金及银行结存除以公司拥有人应占权益)为261.7%,同比下降68.3个百分点。公司财务杠杆虽有所下降,但仍居高位。

总结:利福国际的百货店业务在香港经济萎靡以及疫情冲击下只能听天由命,而公司在动荡的金融市场中深陷巨额金融投资风险。由此看出,在2020年上半年,公司业绩大倒退将会是大概率事件。

作者:忧伤的文科男

编辑:利晴