港股解码,香港财华社原创王牌专栏,金融名家齐聚。看完记得订阅、评论、点赞哦。

马拉松是国际上非常普及的长跑比赛项目,一直以来,深受国际运动爱好者喜爱,在我国也是越来越受到重视,$智美体育(01661)$是中国专业的体育赛事运营商,主营国内马拉松赛事项目,原本借助《奔跑中国》马拉松赛事与央视合作,在2018年的央视收视份额达到16.27%,创下央视同时段最高收视率,却因2018年年底“递国旗”事件,痛失《奔跑中国》马拉松赛事营运权,使得智美体育在2019年的业绩大幅下滑。

“递国旗”事件痛失《奔跑中国》营运权

2018年底的“奔跑中国”苏州(太湖)马拉松赛中,中国选手何引丽本可获得马拉松比赛冠军,却因志愿者2次上前递国旗,导致选手的跑步节奏被打乱,本可获得冠军,却无奈取得亚军,再加上近2年公司在赛事运营中犯下的其他低级错误,智美体育的体育赛事服务不得不令人质疑,这也使得智美体育失去和中国田径协合共同运作的《奔跑中国》马拉松赛事营运权。

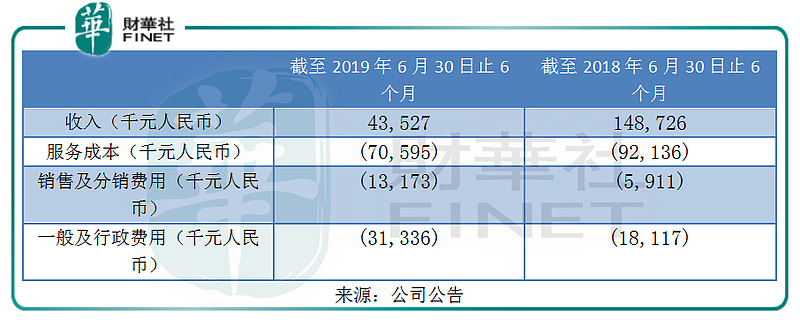

基于“递国旗”事件,智美体育失去《奔跑中国》马拉松赛事营运权,体育赛事服务也遭到质疑,公司服务的马拉松运营场次也因此不断减少,这使得公司在2019年上半年的旗下的赛事运营及营销分部、体育服务分部皆取得大幅下滑,截至2019年6月30日止6个月,公司的收入为43.53百万元(人民币,下同),同比下降约70.73%,归母净利润亏损270.7百万元,去年同期为盈利46.06百万元。

值得注意的是,公司在2019年上半年的收入下降70.73%,但服务成本却由2018年上半年的92.14百万元下降23.38%至2019年上半年的70.6百万元,很明显,服务成本下滑速度23.38%远低于收入下滑速度70.73%,这是由于公司加大对赛事运营的品质及标准升级而增加成本,可见,公司原本的服务质量确实有待提升。

收入在下滑,公司的销售及分销费用却由2018年上半年的5.91百万元增长至2019年上半年的13.17百万元,一般及行政费用由2018年上半年的18.11百万元增长至2019年上半年的31.34百万元,这是由于公司加大了市场推广及营销咨询费用以及新收购子公司的费用所致,虽然公司加大了市场推广,但不能为公司增加收入。

2020年,3月2日,智美体育发布2019年盈利警告补充公告,预计公司在截至2019年12月31日止财政年度将亏损不少于4亿元,而2018年同期是取得溢利0.52亿元,预计收入将比去年同期减少约65%。

此次公司预计收入大幅下滑,净利亏损,主要由于公司在上半年举办的马拉松赛事数量减少,并且不再具备《奔跑中国》马拉松独家营运权所致。

由此可见,“递国旗”事件对智美体育的影响之大,不仅使得智美体育失去《奔跑中国》马拉松赛事营运权,后期的其他赛事也受到影响,导致公司在2019年全年的业绩下滑明显。

疫情影响,体育赛事延迟

对于智美体育来说,2019年还深陷“递国旗”事件导致口碑大降,业绩下滑,2020年却遇上了肺炎疫情,可谓雪上加霜。

由于马拉松赛事需要聚集大量人流,疫情对赛事影响很大,赛事纷纷暂停或延迟,这对于智美体育来说,2020年上半年的马拉松等体育赛事场次必定大幅下滑,业绩控进一步下滑。

截至2019年6月30日,公司的现金及现金等价物308.2百万元,较2018年12月31日的现金及现金等价物417.4百万元减少约26.16%,如此看来,公司的现金在减少,本次疫情导致赛事暂停,但疫情期间公司正常营运、广告宣传及人工等费用仍然持续进行,这加大公司现金压力。

作者:蔡凯铖

编辑:彭尚京

原文链接:网页链接