港股解码,香港财华社原创王牌专栏,金融名家齐聚。看完记得订阅、评论、点赞哦。

2月25日,$香港交易所(00388)$网站公布了烨星集团聆讯后资料集,这标志着烨星集团或将成为继$兴业物联(09916)$之后,2020年第二家登陆港交所的物业管理服务公司。

如今在我国房地产开发行业告别黄金时代之后,物管公司得到快速发展,随之的行业竞争也与日剧增,大型物管公司在竞争中手握充足资源,往往在竞争中占据优势。中小型物管公司则需要寻找到自己的突破口。

业务聚焦北京,分散式发展

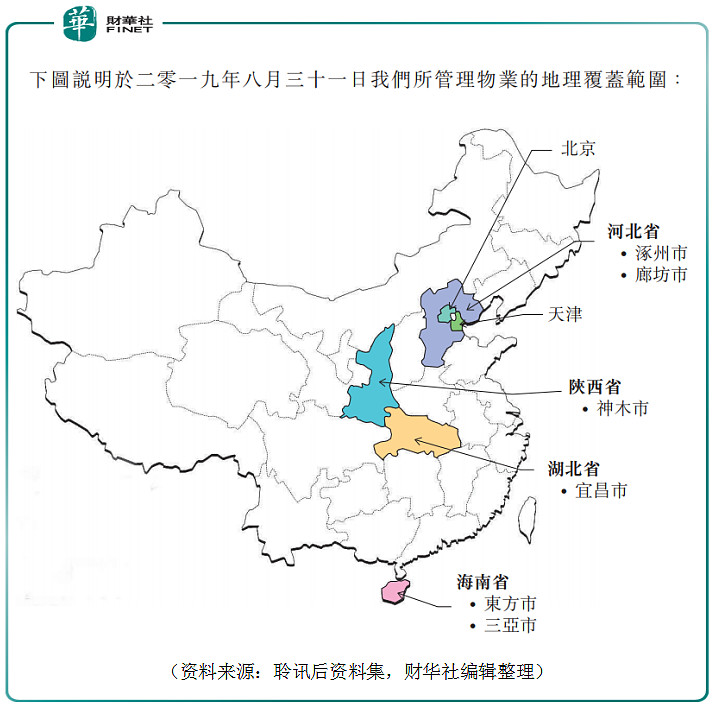

烨星集团2003年成立,最初将业务聚焦于大北京区域的住宅类物管服务,2010年起,业务逐渐拓展至周边的天津市及河北省,2014年之后逐渐将业务拓展至中国南部的海南省、西部的陕西省、河北省等众多区域,但北京地区依然是收入的主要来源。

截止2019年8月31日止的八个月,烨星集团实现收入1.75亿元(单位人民币,下同)。其中来北京地区的收入为9,306.0万元,占比高达53.1%;天津地区收入2,471.3万元,占比14.1%;河北省3,803.7万元,占比21.7%。以上三地区构成京津地区,合计收入1.56亿元,占比88.9%。除了京津冀地区外,烨星集团在海南省、湖北省、江苏省、安徽省、陕西省共五省合计收入仅1,954.6万元,占比仅11.1%。这反应烨星集团虽然业务聚焦在京津冀地区,尤其是北京地区,在其它省份也有星罗密布的布局,但是项目多分散,难成规模。

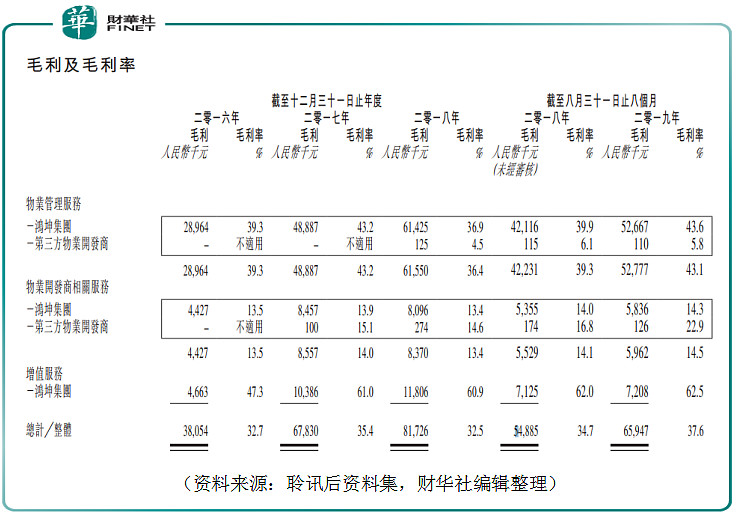

大而散的布局往往增加管理难度,不利于毛利率水平的提高。但或许是因为北京地区的物业高收费,烨星集团的毛利率水平表现还好。2019年前八个月,烨星集团整体毛利率为37.6%。这里也发现一个值得注意的地方,以烨星集团的物业管服务为例,2019年前八个月共实现毛利5,277.7万元,占公司总毛利6,594.7万元的比重高达80.0%,这其中来自鸿坤集团业务毛利率高达43.6%,而来自第三方物业开发商的毛利太过稀少,仅有11万元,其5.8%的毛利率水平不具有太高参考价值。

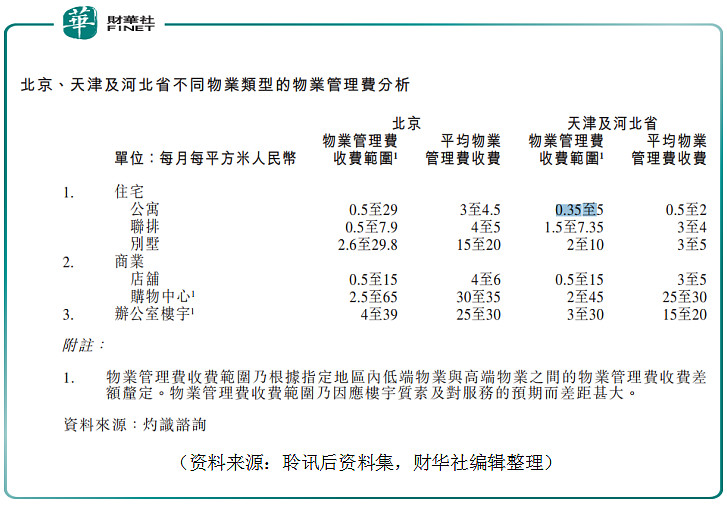

据灼识咨询的资料显示,北京地区的住宅公寓类平均物管费用在3至4.5元每平方米,而天津及河北省的仅为0.5至2元每平方米。

走出北京寻增长机会

虽然烨星集团坐享北京地区的高物管收费红利,但是公司若要发展并不能长久的依赖于本地市场,灼识咨询预计在未来五年,北京的在管物业建筑面积将按照3.1%的复合年增长率增长,将由2018年的5.31亿平方米升至2023年的6.18亿平方米。一般情况下,一个行业的年化增速如果低于5%,可以将其称为缓慢发展阶段,行业并购将占主导。但烨星集团若想在北京地区继续扩大份额并非易事。

根据灼识咨询的报告,烨星集团2018年在北京物管市场排名21,市场份额约为0.35%,公司一直主要为鸿坤集团开发的物业提供服务,在2016年至2018年期间,鸿坤集团开发及有烨星集团管理的物业应占总收益面积占比分别为100.0%、100.0%、99.1%、99.1%,2019年前八个月依然高达99.0%。

无论是继续依赖鸿坤集团,还是通过上市后融资再收购北京地区物业项目,烨星集团都很难在北京地区获得较快的在管面积增长,唯有走出北京市才能觅得发展良机。

相较于北京已经发展成熟的市场,其它后发地区往往拥有更快的物管行业规模增速。于未来五年,天津及河北省的在管建筑面积的复合年增长率预计将为4.4%及9.1%。从市场增长来看,走出北京布局天津以及河北省可能才是公司寻求突破发展瓶颈的选择。

三方占比,有待提高

公司现在较低的三方占比或许是有碍公司在管面积扩张的另一要素。在2019年前八个月中,烨星集团中收益建筑面积为485.3万平方米,其中来自鸿坤集团481.1万平方米,来自第三方的仅为4.2万平方米。三方占比是衡量一家物管公司是否摆脱对母公司依赖的重要指标。从这些因素来看,烨星集团若有意发展成为一家全国性的综合物管公司,还需要有很多的路要走,具体等公司的招股书公布后,从其所得款用途再一窥究竟。

作者:金博

编辑:彭尚京

原文链接:网页链接