港股解码,香港财华社原创王牌专栏,金融名家齐聚。看完记得订阅、评论、点赞哦。

美国对冲基金Third Point要求$保诚(02378)$分拆其亚洲和美国业务,原因是美国保险业务Jackson估值分析复杂,导致其具有竞争力的亚洲区业务估值也被低估,而且管理层保守短视,阻碍了其在亚洲市场的发展。此外,该对冲基金还建议保诚增加中国合营公司的持股比重和与中资巨头合作创造协同效应,把握亚洲巨大的需求。

“搅局者”背景

这家由素有敢言著称的Daniel Loeb创立的对冲基金会在买入公司股票后,要求管理层进行改革并从中获利。

例如六七年前,Daniel Loeb就要求索尼剥离其音乐和电影业务,遭后者拒绝,指相关业务与其现有的主营业务具协同效应。去年6月中,Daniel Loeb要求索尼新任首席执行官分拆包括半导体在内的部分业务,一度带动该股股价上涨。

2017年,Daniel Loeb敦促雀巢剥离非核心业务,回购股票和提高利润,在透露其持有雀巢股票后,雀巢股价大涨。

2018年则要求金宝汤公司撤换整个董事会,指公司董事会不作为,导致公司遭受损失,股价表现不济。

从中可见,这家对冲基金喜欢做类似“鲶鱼”的搅局者,激发管理层和董事会保持业务警觉性,同时也激励其他敢怒不敢言的股东站出来发声,这应有利于其他小股东。

据报道,目前Third Point于保诚的持股或不到5%,为第二大股东,故有上述要求。保诚对此的回应为:向来积极就其策略及结构与股东沟通,期待与Third Point展开对话。

事实上,在保诚于2019年10月完成分拆英国和欧洲业务M&G plc于伦敦证券交易所上市之后,就有意见提出分拆或出售其美国保险业务Jackson。

保诚专注于亚洲增长市场

在分拆M&G plc之后,保诚主要经营亚洲和美国的保险及金融服务业务,也有少量非洲业务。

2018年,亚洲区业务取代美国,成为保诚经营溢利贡献最大的地区市场,其中香港更是最主要的市场。尽管2019年上半年,美国的保险业务经营溢利仍稍微高于亚洲区的贡献,但是从新业务表现来看,亚洲区的增长活力明显优胜。

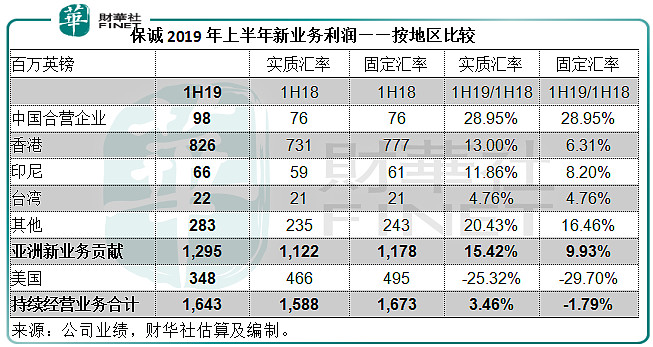

2019年上半年,亚洲的年度保费等值销售额增至19.78亿英镑,按实质汇率同比增长14%,按固定汇率计同比增长10%,占了持续经营业务合计销售额的70.42%。新业务利润增至12.95亿英镑,占合计新业务利润的78.82%,按实质汇率增长15%,按固定汇率增长10%。

美国业务方面,年度保费等值新业务销售额较上年同期相比表现仅一般,为8.31亿英镑,按实质汇率计增长2%,按固定汇率则下降了4%。新业务利润按实质汇率计同比下滑25%,按固定汇率下滑30%,至3.48亿英镑。

从中可见,在新业务方面,亚洲区的表现喜人。这其中,香港的贡献最为显著,占新业务贡献的一半(约50.27%)以上,中国合营企业的新业务利润贡献增幅最大,同比增幅接近29%,成为其第二大新业务增长市场,见下表。

所以,保诚将亚洲区作为重点发展市场。在去年九月份的演示材料中,保诚表示以亚洲为核心结构性增长市场,预计持续增幅将达到10%以上。对于美国保险业务Jackson,将通过提升业务的多元化来增加现金流。

但是值得注意的是,去年下半年至今,其最重要的地区市场香港因为社会和新型冠状肺炎疫情而可能受到负面冲击,将影响到其下半年以来的业绩表现。不知道中国合营公司的强劲增长能否缓冲香港的影响。

据市场人士透露,美国业务的估值或较低,保诚分拆此业务或无法获得高价,而该公司未来的计划很可能通过多元化来提升美国业务的价值。

总结

去年下半年香港的社会活动以及今年初的疫情,导致赴港买保险的游客数明显下降(详情可参见港股解码《友邦保险:巧妇难为无米之炊》),保诚的保险业务多少会受到冲击,从而影响到整体业绩表现。但无论如何,包括香港在内的中国市场长远来看仍具有可观的发展潜力,保诚的眼光应该没错。

Third Point这条“鲶鱼”能驱使管理层带来怎样的变化?对于小股东来说,动一动应该不会是坏事。这不,经过这么一搅动,保诚2020年2月25日(欧美股市黑色星期一翌日)股价上涨了1.92%,收报148.8港元。

在去年的“港股100强”评选中,保诚的排名由上年的20位下跌至23位,我们将密切留意“港股100强”的最新消息。

作者:毛婷

编辑:彭尚京

原文链接:网页链接