港股解码,香港财华社原创王牌专栏,金融名家齐聚。看完记得订阅、评论、点赞哦。

$香港交易所(00388)$最终决定放弃向伦交所提出收购要约,不知这个消息对于港交所的股东来说是值得高兴还是惆怅。

9月11日收盘后,港交所突然发布声明向伦交所提出合并,正如李小加在网志所言:“一字值千金”,开价为每股伦交所股份2,045便士现金及2.495股新发行的港交所股份(相当于每股伦交所值8,361便士),这反映伦交所的普通股本价值为296亿英镑(或相当于2,840.65亿港元,财华社注),较公布发出前伦交所的收市价溢价22.9%,相当于伦交所2018年EBITDA(除息、折旧、摊销及减值前利润)的30.2倍。

但是,如果按照港交所当日(2019年9月11日)的收市价246港元及截至2019年8月31日止的已发行股份数12.58亿股计算,港交所的市值为3094.95亿港元,仅相当于2018年EBITDA的26.32倍。以此来看,港交所对伦交所的出价比自身的估值还高,可谓相当阔绰,而交易条件是伦交所放弃对全球领先的数据供应商路孚特(Refinitiv)全部股份的交易。

“拖油瓶”——路孚特

2019年8月1日伦交所发正式公告,宣布已同意与黑石集团组成的财团及汤森路透(Thomson Reuters)达成协议,收购路孚特的全部股份,作价约为270亿美元,以伦交所的股份支付。这项交易将令路孚特的股东持有伦交所的37%经济权益(不高于30%的投票权)。交易将在2020年下半年完成。这一收购计划令伦交所的股价大涨29%。

伦交所是总部在伦敦的欧洲重要市场基础设施集团,在北美、意大利、法国和斯里兰卡都有业务,主要经营三大核心业务——信息业务、交易后业务和资本市场。在交易后业务方面,伦交所拥有全球排名第一的场外交易清算所,总结算额为1077万亿美元,全球利率互换清算市场份额在90%以上。此外,还是领先的环球指数供应商(援引港交所推介材料的内容)。

路孚特是汤森路透前金融和风险业务部门,也是全球最大的金融市场数据和基建解决方案提供者之一,服务四大核心客户类别——交易、投资和顾问、理财和风险管理。2018年1月30日,黑石银团宣布收购该业务部门的55%权益,而汤森路透保留45%权益,交易于2018年10月1日结束。也就是说如果伦交所收购路孚特的交易按计划完成,黑石组成的财团或成为伦交所的大股东之一。

收购路孚特对伦交所有何好处?

路孚特服务190多个国家逾四万客户,是领先的数据和分析解决方案供应商,还拥有领先的外汇和固收交易平台等等,伦交所相信与路孚特合并可产生协同效应。若按2018年的收入计算,伦交所预计合并后集团的2018年收入将达到60亿英镑。

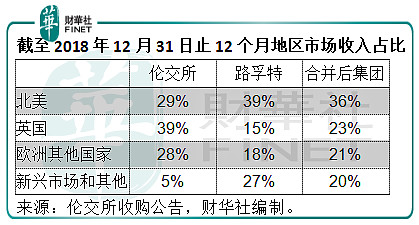

在市场地区方面,路孚特在北美和新兴市场占优,而伦交所在英国和其他欧洲国家市场占优,合并后四大地区市场分类的收入占比将处于更为平均的水平,有效优化业务组合。

此外,伦交所还定下目标,计划在交易完成的五年内,协同效应能让合并后的集团每年节省运营成本逾3.5亿英镑,而合并所带来的经济收入协同增益在五年之后期望达到2.25亿英镑。这还不包括路孚特在2020年前实现全年营运成本节省6.5亿美元的目标。

然而,路孚特的债务颇高。截至2018年12月31日,该公司的总资产为234.82亿美元,扣除现金及优先股之后的净债务高达122.25亿美元。伦交所270亿美元的收购价包括承继路孚特125亿美元的净债务,其表示已安排大约135亿美元为路孚特再融资。预计收购完成后,伦交所的净债务与经调整EBITDA之比高达3.5倍。

港交所——绝对的高富帅

高净值:截至2019年6月30日止,港交所的资产净值(总资产减去总负债)为444.33亿港元,伦交所的净值则为37.88亿英镑(相当于363.53亿港元)。

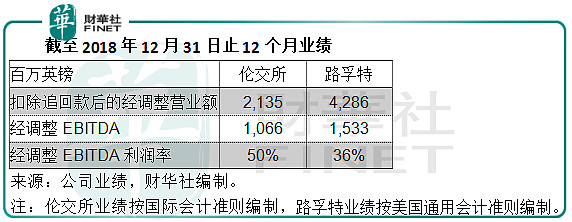

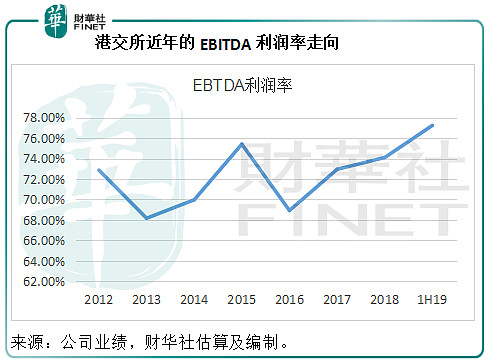

会赚钱:2019年上半年,港交所的EBITDA利润率高达77.2%,纯利率达到了60.7%,而同期伦交所的经调整EBITDA利润率为61%,经营利润率为39.2%。如果说两家交易所集团的EBITDA计算存在偏差,那么用港交所的纯利率(已扣税)对比伦交所的经营利润率(未扣税),港交所的利润率也远远优胜(两家公司的财务报告均按国际会计准则编制)。

出手大方:从过去到现在,港交所的派息一直都十分丰厚,派息率均在90%左右。2019年上半年,港交所宣派股息每股3.72港元,派息率高达89.42%,而同期伦交所的派息率为28.43%。

这一切都是值得伦交所的股东考虑的因素,毕竟在交易完成之后,伦交所的股东将成为港交所的股东。

事实上,伦交所也确实有股东表示感兴趣,但前提是港交所提高出价。

“伦港世纪联姻”的野心计划

在李小加的网志中,他形容港交所与伦交所结合将创造一个全球布局、世界领先、覆盖亚欧美三个时区,同时为美元、欧元和人民币等主要货币提供国际化的金融交易服务,合计市值有望超过700亿美元的交易所集团。

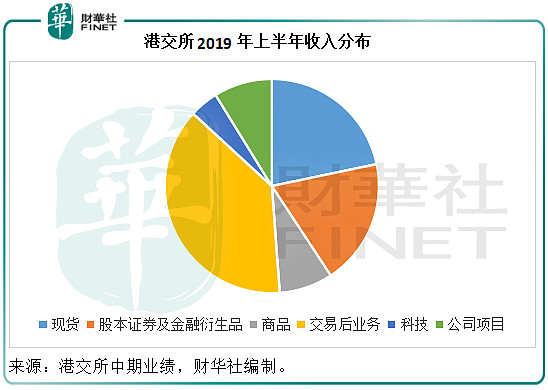

2019年上半年,港交所有38%的收入来自交易后业务,是最主要的收入来源,而伦交所期内有31.1%的收入来自交易后服务。我们前文已经提到,伦交所拥有全球排名第一的场外交易清算所,总结算额为1077万亿美元,全球利率掉期清算市场份额在90%以上。港交所有香港中央结算所和期货结算公司,若加上伦交所的LCH(伦敦清算所)、SwapClear(利率掉期清算服务)、CC&G(风险管理、清算和中央结算服务)和Monte Titoli(存管服务),有望天下无敌。2019年上半年,港交所场外结算公司名义结算金额合计1050亿美元,似乎与伦交所的总结算规模有很大距离,这也是港交所力促交易的一个原因,但是从另一方面来看,伦交所从港交所身上获得的好处貌似并不大。

伦交所在固收和货币市场是领军者,而港交所聚焦于中港企业股票、衍生品及IPO,联合或可实现港交所的业务组合多元化和地区市场多元化,但是对于伦交所来说,收购路孚特似乎更符合地区多元化的战略,因为两家公司的地区业务分布刚好岔开,而港交所的业务或更聚焦于香港,对于伦交所来说并非国际化之选。

在资讯方面,伦交所有大名鼎鼎的FTSE Russell(富时罗素),还有其他实时数据系统,若加上路孚特和路透强大的资讯平台,那是珠联璧合、全球资讯畅通无阻,而港交所的资讯传播性似乎还没有到达如此宽广的地步。

无论从哪个角度来看,在业务整合方面伦港合并确是有利于港交所的交易,但相对于伦交所的国际化需求来说,港交所看来是高攀了。

“黄了”的原因

伦交所回绝的理由有:不打算放弃收购路孚特;港交所的建议不符合其战略目标,港交所的董事会成员大部分由香港特区政府任免,或影响未来决策,而且交易面临很多监管障碍;港交所的出价并不吸引;港交所的股价在作出交易公布后大幅下滑,或令港交所的以股换购方案更加不吸引。

事实上在港交所刚刚公布收购计划时,投资者和外媒就已经认为成功机会甚微,港交所的股价由在发布收购公告前的最后交易价246港元,跌至宣布放弃收购前的226港元,跌幅达8.85%,与伦交所宣布收购路孚特后股价不跌反升形成鲜明的对比。

大家认为不成的理由最主要还是监管以及两大交易所合并的实用性。前文已简单分析过合并的实用性,在此不累述。监管方面,伦交所主要受英国央行监管,据外媒报道李小加在交易发布前已与英国监管机构有过沟通,相信已做好应对准备,但是伦敦清算所在一定程度上也受美国商品期货交易委员会监管,交易可能还需获得美国监管机构的批准,这或成为交易的一大障碍。

伦交所对于港交所多名董事会成员由特区政府任命感忧虑。另外,伦交所的股东或更希望收购作价的现金部分占大半,而港交所的出价现金部分约相当于总代价的24.46%,其余以港交所的股份支付。前文已提到港交所在发布有关公告后股价下跌,伦交所股东有此忧虑可以理解。

伦交所与上海证券交易所的互联互通机制已于2019年6月17日正式启动,而笔者了解到深伦通也在推进中,伦交所似乎并不需要借助港交所的桥梁作用与内地资本市场实现互联互通,这可能是伦交所对收购并不热衷的原因。

除了上述原因,笔者认为港交所于2012年收购的伦敦金属交易所(LME)到现在尚未解决内地设立交割仓库事宜可能也是一个原因,这或让人担心与伦交所合并后港交所是否真能如预期那样顺利地实现互联互通。

为何港交所还要提出这项交易?

既然这么多不利因素,为何港交所还要提出并购?除了港交所所列的理由之外,笔者认为还有以下几点:

1.港交所一直以来扮演连接内地与国际资本市场的桥梁角色,但有一个前提条件,就是国内资本市场的非完全开放。但是最近我们看到了国家对资本市场的改革——力促市场化以及逐步放松管制,与境外交易所实现互联互通,例如沪伦通,上交所今年4月与日本交易所集团签署ETF互通协议等。此外在今年7月20日,国家金融稳定发展委员会办公室发布11条金融业对外开放措施,进一步扩大对外开放,并且表示未来将坚定不移地深化金融改革,推进金融市场的互联互通,实现更大范围、更高层次的金融业双向开放。在这样的利好政策下,港交所的桥梁作用似乎在逐渐下降。

2.港交所一直努力改革上市制度以吸引更多企业赴港上市,包括未盈利的生物科技公司和同股不同权企业。但是今年上海证交所推科创板,为拟上市企业提供多一个上市选择,或令港交所的吸引力下降。

3.港交所2017年推出的债券通,可让海外投资者投资内地银行间债券市场(即“北向通”)。2019年上半年债券通日均成交金额按年大幅增长94%,至66亿元人民币,创半年新高。根据港交所提供的数据,截至2019年9月底,境外机构通过“债券通”计划持有的内地债券总额达到了2.0282万亿元人民币。2019年前三季的交易量达到了1.625万亿元人民币,可见这个市场发展迅猛而且潜力巨大。

英国《金融时报》最近报道,母公司为伦交所的FTSE Russell(富时罗素)将不会把中国债券纳入其旗舰政府债券指数,理由是国内的政府债券市场存在市场流动性和外汇方面的担忧,不过该指数服务提供商同时表示中国在实现债券“入指”方面取得了“重大进展”。

港交所的“债券通”在推动国内债券市场流动性方面或起到作用,而且港交所近年着力发展债券通,推出多项优化措施促进债券通的买卖,这是因为考虑到内地庞大的政府债券市场以及外资巨大的债券配置需求,借助伦交所的固收业务优势及其享有盛誉的指数,港交所或可在吸引外资流入中国政府债券市场方面取得更大突破。

面临着可能“被边缘化”,收购扩张提升实力似乎是不错的出路,尤其是港交所手上还持有1145亿港元现金(截至2019年6月30日)。既然要收购,与其低就不如高攀。市值相当的伦敦交易所就是门当户对的选择,伦敦交易所建基于离岸人民币和离岸美元中心伦敦,连通西方交易时区,而且是全球领先的固收和外汇市场,最重要是拥有全球最大的结算中心。如此优秀的条件,即使明知会被拒绝,也值得努力、尝试,虽败犹荣。

接下来,港交所怎么打算?

既已被拒,路还是要继续走下去。李小加在网志中表示,虽然收购未果,但是越来越清晰地看到年初制定的三年战略规划和发展蓝图是正确的。

港交所的新三年计划(2019年-2021年)提出“立足中国、连接全球、拥抱科技”:

立足中国:增加北向通资本流入、便利南向通的国际配置、扩建交易后基础设施,以促进中国内地资本市场国际化,便利中国内地财富的多元资产配置。简单来说就是巩固与中国内地的密切联系。笔者在今年5月份参加LME亚洲年会时了解到,李小加正与广东省政府积极沟通,希望在大湾区试点LME仓库。尽管这并非易事,但如果有突破,对于LME全球业务和内地业务的未来扩展将富有意义。

连接全球:丰富旗下各个资产类别的产品体系,改善市场微结构,以提高整体市场流动性,在LME以外进一步拓宽和深化国际业务。也就是说提高港交所的国际竞争力,展示香港市场的魅力。

拥抱科技:革新核心系统,利用人工智能、区块链、云计算基础设施和数据分析等新科技优化营运流程,拓展新机遇。李小加在网志中提到,今年港交所将推出新一代交易后平台,还会联合内地科技龙头开拓新的业务领域,其中港交所今年完成收购深圳融汇通金科技有限公司51%股权,购入获香港金管局虚拟银行牌照之富融银行的9.99%权益,此外还将投资北京的一家资料科技公司华控清交咨询科技(北京)有限公司的少数股权,为实现建立资料市场的计划作准备。

从这些计划可以看出,港交所将在巩固其桥梁作用和提升科技能力方面下功夫,同时提升国际魅力。

那么对于投资者而言,港交所的未来前景如何,是否值得趁股价受压买入?

今年下半年以来,受香港不确定性、全球经济下行压力以及大国贸易谈判影响,香港资本市场的交易氛围有所转变。截至2019年9月底,新增上市公司数同比下降了34.9%,至108家,包括首次上市在内的集资总额同比下滑48.7%,至2295.32亿港元,证券市场日均成交金额同比下降21.1%,至905.38亿港元;经中央结算系统处理的联交所交易日均宗数同比下降8.14%,交收指示的日均数同比下降7.77%,投资者交收指示日均数同比下降28.44%。从这些数据来看,现货和交易后业务表现都呈下滑趋势,均不利于港交所今年的业绩表现。所以短期来看,港交所的股价可能受压。

那么从中长远来看又如何?内地资本市场的开放虽然是趋势,却不可能一蹴而就,所以香港的桥梁角色还是稳靠的。香港的局势终将平定下来,而其金融中心的作用将继续发挥出来。港交所三年计划所提到的连通中国与世界以及拥抱科技意义深远,在奠基未来的同时,科技的赋能或可提高成本效益。中长远而言,港交所慷慨的派息或可为其股价提供支持。对于一家按流量收费的交易所平台来说,最坏的时期可能是交易疲软、流动性堵塞之时,现在算不算?就看投资者对于未来资本市场是否有信心。

钱能够解决的问题都不是问题。在与伦交所合并遭拒之后,港交所适时放手,显示出理性和克制,这应该是一家国际交易所应有的审慎态度,在2019年10月10日的记者会上,李小加表示继续保持“小步快跑”,并指出会根据自身的战略和时机考虑潜在机会(详情请参阅财华社刊发的[现场直击]李小加谈“世纪联姻”告吹:“大跨越式”发展遇阻 “小步快跑”亦为上策)。

在2018年的“港股100强”评选中,港交所排名81。被拒绝之后,港交所如何收拾心情“小步快跑”?我们将密切跟踪港股百强的表现。

作者:毛婷

编辑:彭尚京

原文链接:网页链接