港股解码,香港财华社原创王牌专栏,金融名家齐聚。看完记得订阅、评论、点赞哦。

主要卖梳子、饰品类的$谭木匠(00837)$,大家应该都听说过吧,这是一家上市在港交所超过十年的公司。

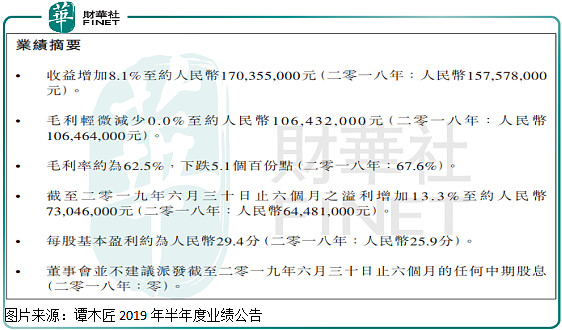

从该公司披露最新的上半年业绩数据看,谭木匠实现营收1.70亿元、同比增长8.1%;实现净利润0.73亿元,同比增长13.3%。收入、利润数据还不错,净利润增速比营收快一点,净利率在提高,整个公司的盈利能力在提升。

继续往下看,公司上半年实现毛利润1.06亿元,同比基本保持不变,毛利率62.5%,下滑5.1个百分点(2018年中期67.6%)。毛利率就不好看了,同比出现了下滑,可能有两种原因1.自身产品出现了问题,附加值降低了2.产品线增加了,低附加值产品增加了,哪一种呢?

我们先来看产品,看看谭木匠的收入构成有什么变动。

上游增加的成本不能转嫁至下游客户

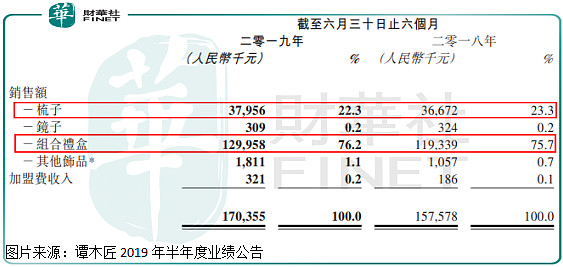

谭木匠销售收入由五项组成,梳子、镜子、组合礼盒、其他饰品和加盟费,其中镜子其他饰品和加盟费三项收入,加起来占比不到总收入2%,我们没必要重点分析。

其他的两项收入,上半年销售梳子收入3795.6万元,占比上半年总收入22.3%,去年同期这个占比为23.3%;组合礼盒收入1.30亿元,占比上半年总收入76.2%,去年同期这个占比为75.7%,两项占比营收最多的业务都变动不大,我们基本可以排除公司毛利率变动是因为结构调整所致。

再来看看成本端,上半年谭木匠销售成本为0.639亿元,去年同期这个数字为0.511亿元,增加了约0.128亿元(25.1%),再来回头看营收,增长8.1%,很明显销售成本增幅大幅高于营收增速,这也是公司毛利率下降的主要原因,公司没办法把上游原材料成本提升,完全转嫁至下游的客户,所以,毛利率下滑了。庆幸的是,产品销量增加了,整体的营收增加了,所以,毛利润基本保持不变。

费用支出优化+投资收益增加

毛利率下滑、毛利润不变,按理来说,谭木匠的净利润应该是变动不大,或者小幅下滑,但是,谭木匠的净利润却出现了两位数增加,是哪里给公司贡献了净利润呢?

那肯定是费用端优化或者有一些营业外收入了。上半年公司营业外收入(其他收入)总额为2915万元,去年同期这个数字为2329万元,增加了586万元,这里增加主要是金融资产增值和增值税退税所致,不具有持续性,如果公司上半年净利润减去这586万元,就只有约6718万元了,对比去年同期的6448万元,变动就不大了。

另外,费用端行政开支费用和其他开支费用,都出现了一定程度的下滑,这压缩了公司费用占比,优化了公司净利率,但是,这里需要警惕的是,费用占比优化最多只能算一次性的,不可能无限压缩,甚至会反弹,而金融资产变动的不确定性也比较高,所以,虽然公司净利润增长了,但并不是“健康”的增长。

近几年终端销售产品出现了疲软

最后,我们再来看看谭木匠的历史收入状况。

从2012年之后,公司的营业收入增速非常缓慢,2014年之后,营收还出现了一定比例的下滑,近两年虽然有所回暖,但是增速并不明显,很明显公司在某方面遇见了麻烦。

笔者个人直观感受,对梳子这种东西基本是可有可无的,更别说一定要买个很好的品牌了,当然了,这并不能作为客观的推论依据。从谭木匠历史披露的数据看,公司总的门店数,2018年至2012年分别为1216家、1243家、1281家、1379家、1452家、1433家和1423家,很明显,这几年公司新开门店数没有关闭的门店数多,所以,总的门店数减少了,这反映出公司终端零售出现了问题,或许是因为市场饱和了,或许消费者喜爱变了,总之公司的产品卖不动了。

总的来看,谭木匠这份半年报算不上优秀,但也算不上太差,终端销售虽然有点起色,但上游成本增加,抵消了收入增长给公司带来的好处,利润增长,主要依靠于一些其他收入的增长,并不具有持续性。

作者:郑鹏超

编辑:李雨谦

原文链接:网页链接