前言:

我国最大的化肥供应商和分销服务商中化化肥控股有限公司$中化化肥(00297)$发布盈利预告称,2019年上半年度公司归属股东净利润约同比增长35%-55%。

受正面盈利消息刺激,今日中化化肥二级市场股价一度上涨5.55%至0.95港元/股,创出近两个月的新高。截至2019年7月12日收盘,中化化肥报收0.91港元/股,涨幅为1.11%。

在公司净利润实现双位数增长的背后,有一个问题值得投资者进一步考究的。那就是经历连续两年亏损后,中化化肥归属股东净利润保持着双位数增长,那是否意味着公司完全摆脱了亏损的束缚,其盈利质量随之提升呢?

大亏损!换帅,转型农化服务商

2015-2016年期间内,我国化肥行业步入结构性调整阶段,中化化肥内部结构出现了问题,导致调整缓慢,包括营销步伐跟不上行业的节奏,以及对钾肥的依赖太过严重,致使钾肥价格下跌的时候,引发2016年巨亏46.46亿元人民币(单位下同)。与此同时,公司离职率快速攀升,单单2016年一年时间里离职率就从个位数飙升至14%。

在内部管理出现严重问题时,公司董事会及管理层进行了换血。覃衡德出任公司首席执行官兼企业管治委员会主席,领导公司全面工作的同时,调整公司发展战略方向,积极实行战略转型升级,从化肥供应商转型为农化服务商。说白了,中化化肥将专注于下游的分销网络,通过加强对农户的服务和专业指导。

除此之外,公司主动加强战略采购,化肥供应商集中度提高,提升产品议价能力。与此同时,强化销售终端改革发力,提升效率,包括对于业务一线人员的激励幅度和力度都大幅加深,提升工业客户销量占比,终端人员数量和门店数量的增加。

经过公司一系列组合拳的出击,效果立竿见影,公司人才离职率大幅收窄。截至2018年底,中化化肥员工主动离职率从2016年14%降至2018年的6.5%。

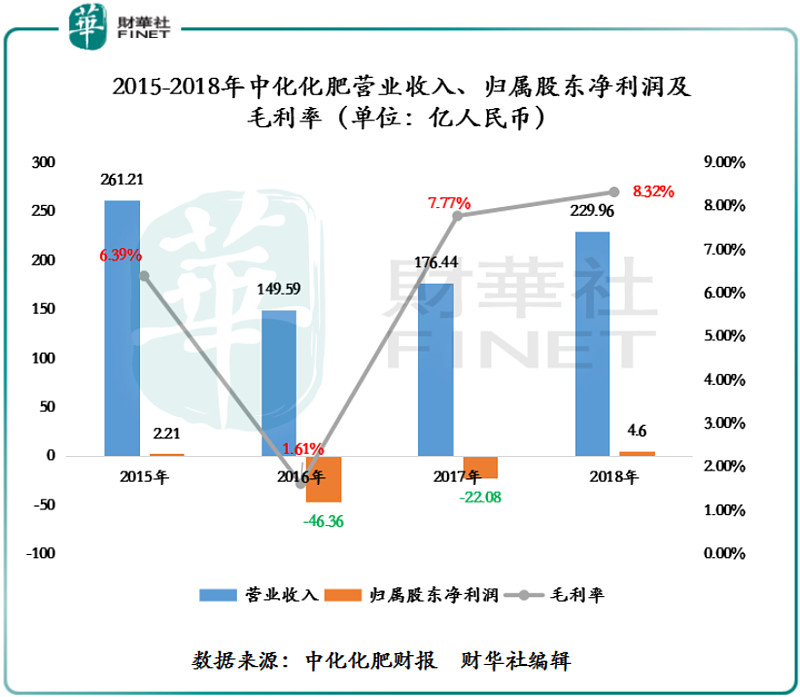

与此同时,自从中化化肥采用直接接触终端客户策略后,公司的盈利能力有了明显的回升。截至2018年底,公司营业收入从2016年的149.59亿元增至2018年的229.96亿元,重回200亿大关;同期,归属股东净利润从亏损46.36亿元,到2018年实现了扭亏为盈的4.6亿元;毛利率则从2016年的1.61%提升至2018年的8.32%。

企业转型后,经营业绩取得较大改善,一定程度上反映出公司策略可行性及成效性,还不足以佐证公司已经重回赛道,甚至是摆脱亏损的束缚。还需我们对公司盈利质量进一步初级的考究。

偿债能力在优化,盈利质量有待提升

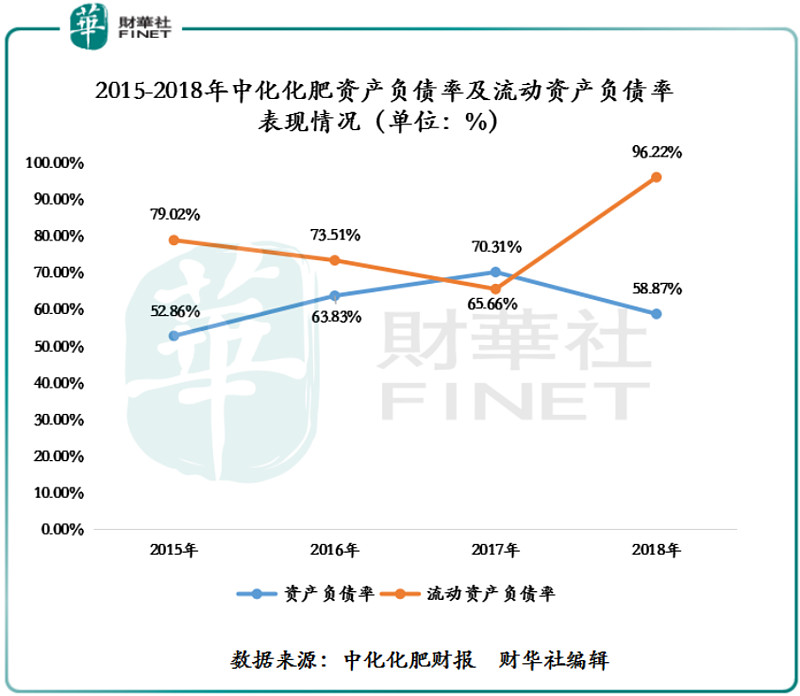

偿债能力方面,中化化肥资产负债率从2016年63.83%降至2018年的58.57%,同期流动比率从0.73增至1.17。反映了公司经营活动中偿债能力也在提升。

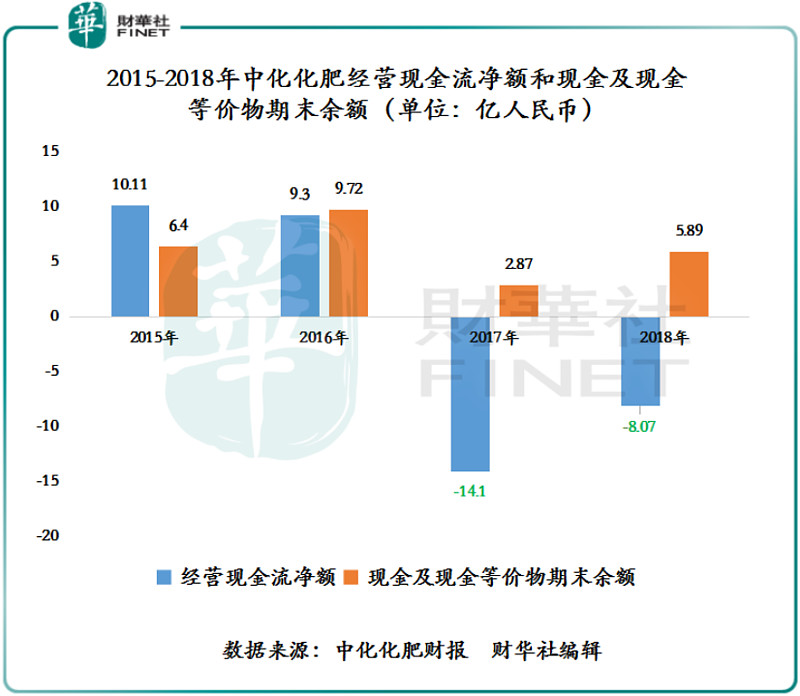

现金流方面,公司现金及现金等价物期末余额从2016年的9.72亿元下滑至2018年的5.89亿元。同期现金及现金等价物期末余额从2016年的正流入9.3亿元,到2018年出现流出8.07亿元。值得注意的是,公司经营业绩出现稳增长,经营现金流却出现负增长态势,一定程度上反映出公司盈利质量并不佳,尚有提升空间。

导致经营现金流净额出现负增长的原因,不排除公司应收账款及票据的大幅增长的影响。截至2018年底,应收账款及票据从2016年的1.53亿港元增至2018年的5.35亿元,年复合增长率为87%,远高于同期营收年复合增长率的23.98%。

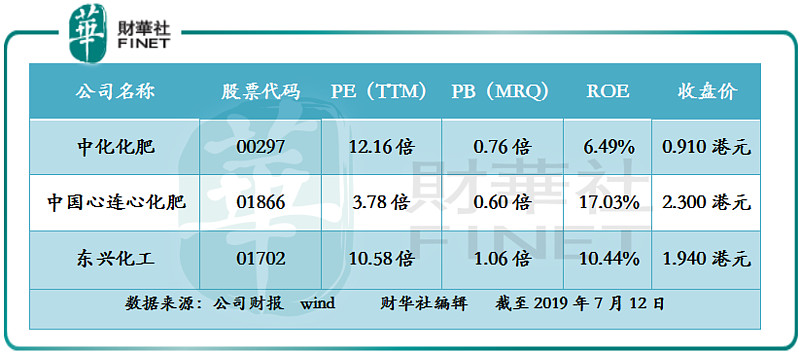

市场估值方面,中化化肥与同业竞争对手比较,公司的估值相对较高,并不存在“价低物廉”的情况。截至2019年7月12日收盘,中化化肥市盈率及市净率分别为12.16倍及0.76倍,高于同期竞争对手中国心连心化肥市盈率的3.78倍及0.60倍。

尾语:

中化化肥从短短两年内从巨亏到实现扭亏为盈,再到保持双位数增长的势头,要得益于公司积极推进DTS渠道扩张,提升了差异化产品销量。另外,公司加大对附属公司运营管理,提升业务环节的协同效用,进而降低生产成本,盈利能力才方以提升。值得注意的是,公司虽盈利能力在提升,但整体盈利质量并不佳。因此,投资者需留意其2019年上半年度经营现金流净额及应收账款及票据的变化。

作者:沈少鸿

编辑:利晴

原文链接:网页链接