港股解码,香港财华社原创王牌专栏,金融名家齐聚。看完记得订阅、评论、点赞哦。

说起澜起科技,就要提到其灵魂人物杨崇和,1957年出生,1981年留美,1989年拿到俄勒冈州立大学电子工程硕士、博士学位,面对飞利浦实验室、德州仪器、国家半导体的offer,杨先生选择了国家半导体,在1990年到1994年杨在国家半导体工作、学习,到了94年,杨崇和决心回国,因为其认为当初日本、韩国、台湾、新加坡都可以把集成电路产业发展起来,为什么中国不可以呢,所以就从上海贝岭研发部负责人起步,随后97年创立了新涛科技,今天澜起科技的研发、管理团队的许多成员就是当初在新涛科技任事的同事,后面新涛科技被IDT收购,2004年,杨崇和和stephen kuong-lo tai创立了澜起科技。

可以说,从杨崇和一步步走来的选择来看,其都顺利地踩到了点子上,但实际上发展的过程并不顺利,澜起科技起家以至于到现在都是拳头产品的内存接口芯片,其核心的技术是ddr(double data rate),这种技术是内存模块中用于使输出增加一倍的技术,在这一技术迭代的进程中,ddr2阶段是行业参与的公司超过了10家,ddr3阶段时参与者就明显减少了,为什么发生了这么大的变化呢?2008年,英特尔由于市场原因大幅调整了内存缓冲的架构规划,所以这让大部分内存缓冲芯片企业不得不推到重来,以至于许多公司因此“翻船”,所以“剩者为王”的存储接口芯片行业在ddr4阶段就只剩下了3家企业:IDT、澜起科技、rambus。

所以,这也是为什么澜起科技的净利率能够保持这么高的原因,同时它与国内芯片产业链上的企业相比也毫不逊色,而且还大幅地高出汇顶科技、兆易创新,其原因也与澜起科技在芯片产业链所处的位置有关,内存接口芯片的下游是dram芯片市场,dram市场的主要客户是三星、海力士和美光。

在2017年dram市场份额中,移动终端占据约37%的市场份额,服务器约20%,pc约13%位列第三,移动终端、服务器、pc构成了dram三大消费产品,合计占比约70%。

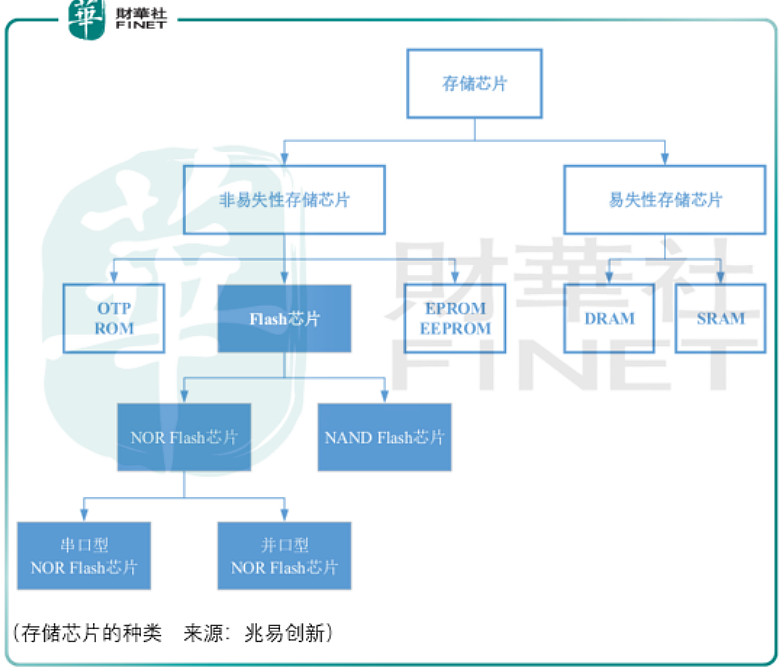

而与兆易创新所生产的nor flash芯片亦是属于存储芯片,主要用来存储代码及部分数据,应用终端包括手机、PC、DVD、TV、USB Key、机顶盒、物联网设备,自2008年兆易创新成功研发出中国大陆第一个8m位spi nor flash芯片打破国外垄断并随后实现大规模量产后,其芯片产品主要应用于中低端领域,所以综合来看,澜起科技的净利率能够大幅高于兆易创新也是理所当然。

尽管与兆易创新生产的产品分属不同的领域,但是兆易创新自ipo以来的市场估价对澜起科技来说可以作为一个参考。

首先,兆易创新的董事长朱一明(截止2019年6月25日持股13.53%)的背景也不简单,1972出生,清华本硕、纽约州立大学硕士,曾任 iPolicyNetworks Inc.资深工程师,Monolithic System Technologies Inc. (NASDQ:MOSY)项目主管,美国技佳总经理。

在ipo后,我们看到在2017年8月,兆易创新16家发起人股东所持约占总股本 48.03%的首发限售股解禁上市流通,朱一明一方面增持了公司的股份,同时国家大基金和陕国投(委托人为国新启迪)通过协议转让方式受让部分发起人股份,成为公司第二大、第五大股东。

在环境友好的时间点中,市场对ipo不久、当时净利率为13.22%的兆易创新给予的最高估值是139.7倍,当时的市值已经达到了245.8亿元,而随着市场情绪的回落市值近乎腰斩,时间到了2019年,这个时候市场的情绪已经稳定许多,同时这个时候兆易创新的净利率已经提升到了18.04%,但是此时市场给出的估值却大不如前。

有意思的是汇顶科技尽管在股价涨跌的过程与兆易创新并不相似,但是其估值经过市场情绪的整理进而回落的水平与兆易创新相当,但是也许是市场出于对指纹芯片未来前景的不明朗预期,或者说对汇顶ipo后规模体量下成长的担忧,其ipo不久市场给出最高的估值是88.88倍,数字很好但结果很伤人,市值达到760.8亿元,同时市值亦是随着市场的情绪进行了腰斩,经过漫长的整理从而回到了较低的估值水平。

但于兆易创新相反的是,其净利率在2016-2018年的走势中是回落的,从27.8%下降到了19.94%。

那么以这两家公司这3年运行的情况来看,澜起科技的初始估值可能会更高,同时2018年澜起科技的营收已经达到了17.57亿的水平,净利润同比增长也达到了难以想象的112.72%,如财华社对嘉元科技分析文章《“强销售,弱研发”的嘉元科技,首次登场太亮眼是最大的现实风险》所言,起步越高,空间也就越小,风险也就越高,何况市场还会基于整体情绪与其他的因素对估值有非理性的呈现。

而相比之下《“中西合璧”的安集微电子,将会爆发出怎样的能量?》所分析的安集微电子就不存在这个问题,这是一项很大的优势。

当然抛开这些担心的因素,中国电子信息产业集团、英特尔、中信证券作为重要的股东参与投资本身已经说明澜起科技是一项非常优质的资产,但即便优质也要考虑资产的价格!

当然更重要的,投资者应该从行业的格局与发展进程考虑澜起科技业务的成长性。

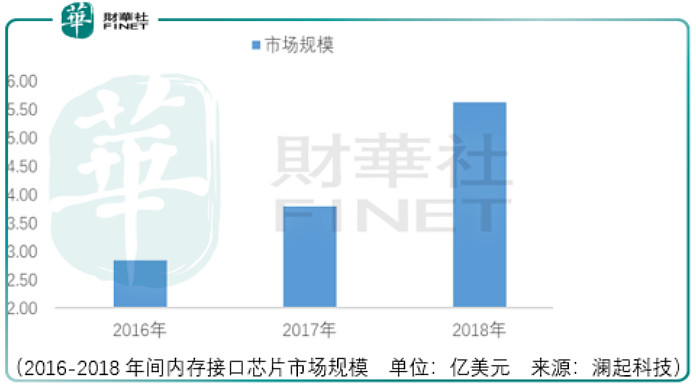

从澜起目前的业务结构来看,其营收99.49%都在内存接口芯片上,就市场份额占比来看,按照6.9的美元人民币汇率测算,澜起科技的份额2016-2018年分别在45%左右、48%左右、45%左右的水平:

从份额的优势上来讲,相较于idt和rambus,澜起科技作为立足中国市场、科创板上市的企业更有优势,另一方面还是要看内存接口芯片的成长性,目前来看这取决于云计算市场的规模扩张进度。

云计算服务规模的扩张带动底层云基础设施建设和上层云具体行业应用相关产业的发展,尤其对推动数据中心需求在全球范围内持续增长起到了至关重要的作用。

数据中心作为云计算的物理基础,2017年全球数据中心市场规模达534.7亿美元,过去三年全球市场增速基本保持在15%-20%之间,全球市场来看,北美市场占据半壁江山,其次是亚太市场,占比30.3%,第三是西欧,占比15.8%,从增速来看,亚太潜力最大,连续三年增速超过30%,其中以中国、印度增长最猛。

而服务器是数据中心成本最大的部分,2017年中国服务器市场销量280.81万台,销售额达到668.8亿,比2016年同期增长15.6%和15.8%,其中x86服务器市场销量278.2万台,占中国服务器总销量99.1%,x86服务器销售额591.9亿元,占中国服务器总销售额88.5%,x86服务器成为当前市场应用的主流,占据绝对领导地位。

而内存模组(内存条)优势服务器的核心逻辑器件,所以这个逻辑就理顺了,一方面澜起的内存接口芯片取决于大客户dram芯片厂商三星、海力士、美光的dram增速,另一方面,5g建网it化趋势下,针对边缘计算的微型服务器,以及以cpu+gpu、fpga、asic等形态为主的异构计算架构新趋势、ai服务器,能在多大程度上推动新型服务器的需求,也就是内存模组的需求,也就是内存接口芯片的需求,这个需求的增速才决定澜起科技净利润增长的情况。

以上是从成长,但是作为开始立足国内市场的企业,面对idt和rambus的竞争,澜起科技在短期内还是可以保证企业可以生存下去,也就是说即便维持现状,也就暂时只有三家公司参与行业的竞争,当然我们也看到澜起开始涉足服务器平台,其2018年研发的津逮服务器,由澜起科技的津逮服务器cpu和澜起科技的混合安全内存模组组成,适用于对数据安全有较高要求的数据中心,现在已经进入市场推广阶段,尽管目前这块的营收可以忽略不计,但是我们可以观察这块未来是否有超预期的增长出现。

总体而言,澜起科技肯定是科创板上市企业的明星之一,无论是行业地位、创始人身份、股东背景还是目前国家的战略其都当之无愧,所以这也必然引起市场的关注、资金的关注,炒作肯定是无法避免的,关键是对于投资人而言如何利用大众的情绪让自己占据有利的持股地位,并保持开放的心态耐心观察其未来业务实际的成长性才是投资者需要做的事情,让我们耐心等待这位科创明星登场吧。

作者:周治玮

编辑:彭尚京

原文链接:网页链接