实际上关注财华社的投资者们应该注意到,在2019年5月6日市场在特朗普在推特上推文表示对中国2000亿美元的商品提升关税这一举措的影响下,当天上证指数跌幅达到5.58%,但是随着这一事件的发酵,市场的表现并没有这一事件呈现的那样悲观,反而我们看到结果是随着中国政府做出反制的决定:

自2019年6月1日0时起,对已实施加征关税的600亿美元清单美国商品中的部分,提高加征关税税率,分别实施25%、20%或10%加征关税,对之前加征5%关税的税目商品,仍然继续加征5%关税。

随即我们看到的结果是当天的美国两大重要指数,纳斯达克指数与道琼斯指数出现了大幅的下跌,当然这对于市场人士而言可以把其归因于中国政府的反制措施,也可以归结于市场本身已进入调整状态,但是投资者不得不承认的是中美双方的经济与资本市场已愈来愈密不可分,任何不友好的措施伤害地不仅仅是对手。

从这一角度来观察,财华社的投资者应有理由相信中美贸易关税问题最终会朝积极的方向进行,对于这一问题投资者更应当坚定对祖国经济发展的信心。

不利因素市场已有所消化,关税加征仅是市场调整的催化剂

另一个角度即回到市场真实的表现中来,在纳斯达克与道琼斯表现如此恶劣的基础上,沪深指数早盘仅仅只是1%左右幅度的低开后便开始震荡上行,这说明这一事件对于二级市场而言已经有所消化,因此投资者不必为此过分悲观。

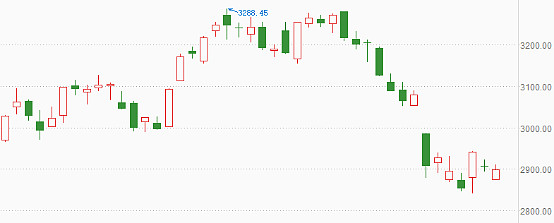

此外财华社试图从另一角度来看待市场近一个月以来的调整,以上证指数、创业板指为例,2019年4月8日其分别触及3288.45、1792.03的阶段高点,并展开了1个月有余的调整,其中在2019年5月6日由于特朗普临时推文的影响,市场出现了调整加速的情况。

那么把这样的调整放到历史的格局中观察,是否这是一场必然的调整呢?或者说特朗普的关税措施仅仅只是近期市场调整的催化剂而非根本因素呢?

对此,财华社的回答是肯定的,特朗普的措施仅仅只是这一次市场调整的催化剂而非根本原因,因为历史告诉我们市场在这样的位置就会发生调整:

(1047点后的市场调整 来源:东方财富)

只有我们把市场充分地放入历史的框架中回溯后才能发现来自市场3288.45、1792.03阶段高点的调整就是一次必然的调整,而特朗普突如其来的表现只不过加速了市场调整在空间调整上的时间。

当然这仅仅只是技术上的市场归纳演绎,而使得市场短中期风险已经大幅释放的核心因素来自于市场整体的价格或者说估值,对于二级市场的投资者而言,没有什么好公司和坏公司之分,有的只是好价格公司和差价格公司的区别。

调整的底线来自于仍然便宜的价格水平,投资应当充分把握难得的进场时机

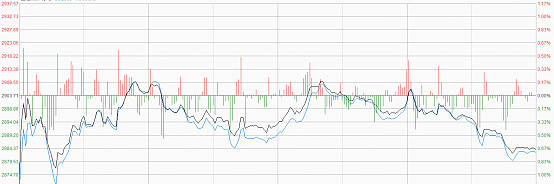

(上证指数估值水平与上证指数价格走势 来源:理杏仁)

(创业成长估值水平与创业成长价格走势 来源:理杏仁)

实际上财华社看到的结果是A股仍然非常便宜,其估值水平仍然处于历史低位的水平,这一点构成了A股面对突如其来的外部因素有较强大的抗压能力的核心因素。

这也是财华社对于市场出现的调整表现得更为云淡风轻的原因,当然更为核心的原因是财华社对于市场整体走势的战略判断,我们认为2440是5178以来调整的底部,并且未来市场即便调整,上证指数也难以跌破2780点位上下,或者说2780附近就是上证指数的调整底线。

既然下有强力的支撑,而市场往上的空间又不可限量,那么此时对于投资者而言就是第二次战略性的进场区间,而第一次战略性的区间是2400-2600之间,所以对于中长线投资者而言,千金难买牛回头,选择时机把握时机在此时此刻是重中之重。

作者:周治玮