港股解码,香港财华社原创王牌专栏,金融名家齐聚。看完记得订阅、评论、点赞哦

在上海、香港和纽约三地上市的大型煤电企业$华能国际电力股份(00902)$,怎么看都是一家传统的煤电企业,煤电装机容量占大半,煤电售电量占大半,煤电收入占大半,连股价也小心翼翼地跟随动力煤价格起伏。低位徘徊两年有余,华能国际的股价何时能见起色?

一改2018年全年业绩受煤价拖累的颓势,华能国际刚刚公布了表现优异的2019年首季业绩。2019年第1季,华能国际的中国境内运行电厂电价同比下降0.4%,为每兆瓦时421.87元人民币;售电量同比下降0.06%,至985.55亿千瓦时。

不过,可能受到其他收入的带动,华能国际的首季收入(按中国会计准则编制,下同)同比增长5.2%,至456.5亿元人民币(下同)。期内动力煤价格出现调整,带动毛利同比增长41.6%,至372.9亿元,毛利率由上年同期的13.6%,提高至18.3%。扣非归母纯利同比增长1.15倍,至24.82亿元,扣非归母纯利率由上年同期的2.7%提高至5.4%。2019年第一季,来自经营活动的净现金流入同比增长12.9%,至107.75亿元。

值得注意的是,华能国际于2016年获母公司华能集团注资受让若干电厂的权益,并签有业绩对赌协议,由于这些电厂2018年业绩低于预测水平,差异达8.07亿,华能国际获补偿5.508亿元,且已于今年四月入账,即并没反映在2019年第1季的业绩中。但是却不由得让人担心这些收购资产的表现,会否一直低于预期。

电厂的投资逻辑

众所周知,涉及民生的公用股都有逆周期性质,股价表现不会大起大落,但是在资本市场的下跌中却有着抗震的作用,皆因稳定的现金流和慷慨的派息让处身于潮落的投资者感到安心。

煤电是否适用于同一逻辑?是,也不是。在经济发展放缓之际,工商业对用电量的需求也随之放缓,所以工商业用电量或跟随经济表现变化。但是对于居民用户来说,就算经济不景气,生活还是继续,电力是刚需,所以在居民需求这一领域,电企又显示出逆周期的特性。不过从整体来看,用电量还是与经济表现密切相关。

除此以外,煤电与煤价之间还有些难舍难离的关系。毋庸置疑,煤价上涨或下跌,会影响到电价的走势(通过煤电联动),与此同时,由于煤电企业是煤炭最主要的消耗者之一,经济是否景气、用电需求的涨跌,都会影响到煤价的走势,当然这其中替代能源价格的起伏也穿插着起到一些推波助澜的作用。但不论是谁先影响到谁,煤电企业都能受惠于低煤价所带来的成本优势。

作为中国首屈一指的煤电企业,华能国际将这一逻辑体现得淋漓尽致。

动力煤价格走势图

华能国际港股股价走势图

如上图所示,华能国际的股价从2013到2015年末经历了一波涨势,其中2015年表现最好,对比动力煤价格走势图,煤价从2013年起下跌,于2015年末见底,随后回升,正好反映出这家煤电企业的股价走势与煤价背道而驰,在煤价下跌时,利润提高,市场对其估值也提高;相反,随着煤价上涨,利润越来越微薄,市场对其预期也趋向于审慎。

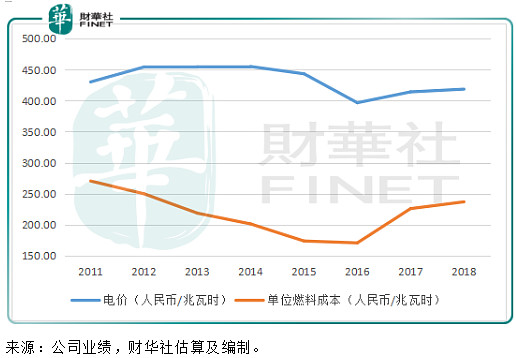

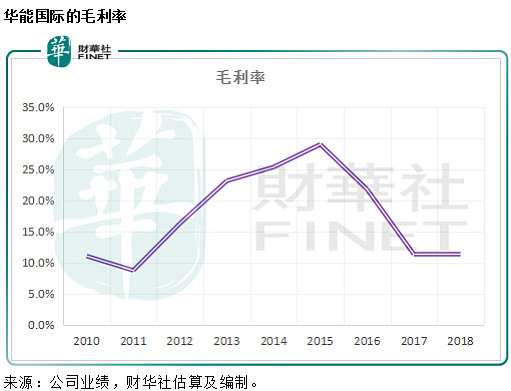

根据煤电联动机制,在煤价上涨的时候,煤电企业在商议长协价格的时候可适当提高电价,然而这存在一定的时间滞后,所以电价未必能及时跟上煤价的变化,参看下图的电价与单位燃料成本走势图,电价稍稍延后于燃料成本的上涨,在两者差距最大的2015年,该公司的毛利率达到29%的高位水平,但随后差距逐渐收窄,或反映联动机制在起作用。

华能国际的电价与单位燃料成本

联动机制的作用,加上清洁发电产能的提升,导致煤价不可能无限上涨,这也造就了煤电产业的周期特性。那么应该在什么时候买入煤电企业的股票?一般是在煤价见顶之时,也就是煤电企业市盈率最高、甚或因为煤价高企而陷入亏损之时(因自身经营情况糟糕而导致亏损除外)——反映其盈利到达最低点。

那么煤电企业,如华能国际,走过至暗时刻了吗?至少2019年第一季业绩显示其有所好转。中电联发布的《2018-2019年度全国电力供需形势分析预测报告》指出,反映电煤采购成本的CECI 5500大卡(于2017年及2018年)综合价波动区间为571-635元/吨,各期价格均超过国家发改委等规定的绿色区间(价格正常)上限,国内煤电企业采购成本居高不下。财华社猜测,这或意味着电煤有下调压力,煤电电价有上调空间。

不过从长远来看,财华社认为还有一大因素影响到煤电双方的博弈——清洁能源发电的迅猛发展。

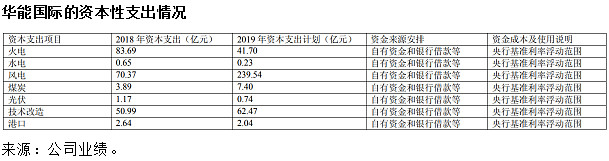

下图显示,华能国际的可控装机容量于2018年增长放缓,但清洁能源发电机组的产能占比却逐步提高,反映华能国际这些年正着力于扩张清洁能源。从其2019年资本支出计划可以看出,该公司今年将重点发展风电,风电的资本支出规模或达239.54亿元,较上年增长2.4倍,相当于所列项目总额的67.6%。华能国际亦明确表示将进行绿色转型。2018年,该公司新投产发电容量共653兆瓦全部为清洁能源,其中新增风力发电容量为482兆瓦,新增光伏发电容量为171兆瓦。从这些数据可以看出,华能国际这两年十分注重风力发电的投资。

能源转型,风电先行

有消息指,发改委16日召开的2019年风电上网电价政策讨论会决定:在原本的上网电价基础上下调风电电价,其中I、II、III、IV类陆上风资源区在2019年即将出台的“指导性电价”分别为每千瓦时0.34元、0.39元、0.43元、0.52元,较2018年分别下降0.06元、0.06元、0.06元及0.05元。该消息指,海上风电电价或也会降低0.05元,意味着近海风电项目标杆上网电价由原来的每千瓦时0.85元降至0.8元,潮间带风电项目标杆上网电价由每千瓦时0.75元调整为0.7元。

需要注意的是,消息指会议同时也对核准项目作出规定,2018年底前核准的风电项目,2020年底前必须并网,否则将重新参与竞价,而之前的规定是2018年已经核准的风电项目只要在2020年底之前开工就可以锁定原先的高电价。新规定可能促使电企迅速开建项目,以赶在2020年之前并网,难怪华能国际这两年如此密锣紧鼓地开发风电项目。

能源转型能为投资者带来哪些好处?

清洁能源的风险并不比煤电少,煤电业务受煤价波动影响,清洁能源也有自己的烦恼,例如前期投资大、产能过剩、电网覆盖不足、枯水期对水力发电的影响和风力不足对风力发电的影响、自然灾害的打击等等。

不过,好处也不少。由于国家政策支持,而且无需受制于石化能源的采购成本,清洁能源发电的利润也较高,而且不受石化能源价格周期的影响。华能国际的2018年业绩显示,由于燃料成本上涨,火电业务的毛利率由上年的11.3%,下降至9.8%;而风电业务的毛利率则由上年的51.4%提高至52.2%,水电业务则由36.9%提高至41.1%,而光伏发电业务毛利率由上年的76%,下降至69.4%。三种清洁能源业务的利润率都远高于火电业务。

2018年,风电、水电和光伏发电业务合共占华能国际总收入的比重只有3.2%,但毛利占比却达到15.5%。

由此可见,能源转型将可让这家在国内首屈一指的煤电企业多元化业务组合,以分散风险,从而在一定程度上抵消煤价波动的影响,同时随着清洁能源业务占比的提升,该公司的整体利润率有望得到提高。

所以回到前边的问题,华能国际的利润率是否到达最低点?很有可能,煤价的下行压力和清洁能源的发展将可提振其业绩;与此同时,该公司一直保持稳定的经营现金流,2018年的经营净现金流入达到288.92亿元,相当于每股2.14港元,或港股现价5.04港元的42.5%。

但是值得注意的是,用电量增长放缓以及从母公司收购的资产盈利表现显著低于预期等,都有可能严重拖累其整体表现。

百强

2016年入选「港股100强」的华能国际,在走过高煤价周期之后似乎渐入佳境,今年又能否再度入选?请关注2019年5月24日在深圳中洲万豪酒店举行的第七届「港股100强」颁奖典礼。

作者:毛婷

编辑:黎璐璐

第七届港股100强新闻发布会暨Cooley科律2019中华区金融峰会报名入口:网页链接