港股解码,香港财华社王牌专栏,20年专注港股,金融名家齐聚,做最有深度的原创财经号。看完记得订阅、评论、点赞哦。

股价现矩形整理形态

$慕容控股(01575)$ 自从公布了年度业绩后,股价仿佛掉进了一个矩形的漩涡,始终绕不出来,此前多家机构分析均暗指慕容控股会是下一个敏华控股,作为小而美的一家沙发公司, 估值又相对较低,那么慕容控股目前的股价为何会面临这样的处境呢?

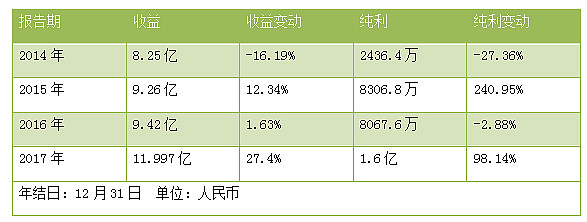

资料显示,慕容控股去年1月12日上市,主要于中国从事生产沙发及沙发套,其具备生产、设计、销售及市场推广运营模式。截止2017年12月31日止年度,该公司收益同比增加27.4%至11.997亿元人民币(单位下同),毛利增加38.1%至3.737亿元,年内溢利增加98.1%至1.599亿元。看着业绩真的是非常亮眼。

业绩现高增长

再来看看其近年来的表现亦是不俗,尽管其收益幅度变动不大,但从2015年起均有所增长,而2015年纯利增长高达2.4倍,不过第二年却录得轻微的下降,时间到了2017年,慕容控股扭转局势,收益增长幅度创下历史新高,其纯利亦增长近一倍,突破亿元大关。

愈发重要的自有品牌

2017年收益增加主要是由于沙发及沙发套的销量大幅上升,沙发产品继续为占据销量的重要比例,并且得益于OBM(自有品牌生产)业务持续增长,慕容控股已经成功把业务模型由OEM(代工生产)转为OBM,而且日益着重在市场上推广其自有品牌。

风险在哪里?

但是值得留意的是,木材和钢铁价格仍在持续走高,又有环保政策及供求关系影响,这无疑给慕容控股带来了一定的成本压力,慕容不仅受到原材料成本上升的影响,还面对产能提升对毛利率的压制作用。

截止2017年12月31日止,慕容控股的资产负债比率已经从约174.6%减至39.1%,但是其现金及现金等价物亦减少了约人民币4740万元,仅剩2624.1万元。

此外,慕容控股来自主要客户的收入主要源自美国,而其生产活动主要在中国境内进行。因此,大部分收入均以美元收取,以人民币清偿。若美元兑人民币汇价波动,可能会对其财务业绩产生不利影响。而近期的中美贸易摩擦等风险亦当留意。

简言之,面对慕容控股这样的小而美的轻资产公司,流动性快、周转快,运营现金流也算健康,对上现在8.5倍的PE,确实便宜。不过,想捡宝的同时亦应留意其风险。

截止昨日(20日)收盘,慕容控股报1.65港元,升1.85%。

■ 作者|陆小梅

■ 编辑|张骏芬,贺秋霞

来源:香港财华社网页链接