负债率逼近2008年金融危机时期三大航空公司,2022年亏损创纪录几乎板上钉钉。

如果仅从行业自身的角度考虑,民航业所面临的压力,丝毫不亚于身陷困境的房地产。

尽管国际航线业务有所复苏,但通过数据可以看出这只是杯水车薪,民航业急需更大的关怀!

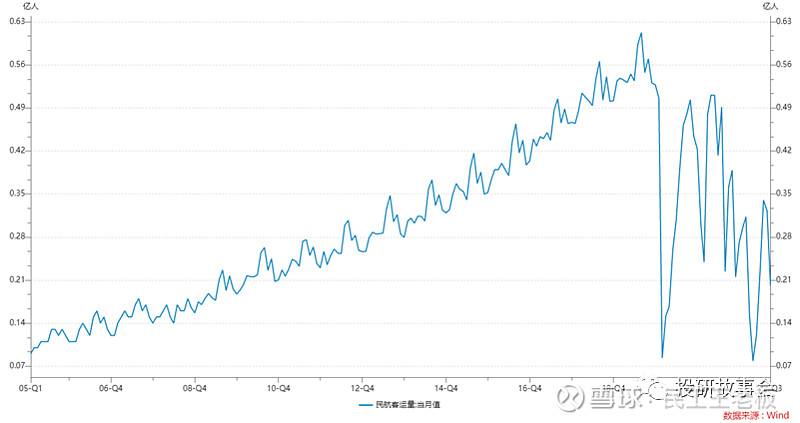

民航旅客运输量跌回13年前

民航业仍处寒冬,行业距离春天还有很长很长的路要走……

据中国民航局数据显示,2022年上半年民航运输生产跌入低谷,日航班量最低时仅有2967班,只有2019年同期的17.8%,行业整体亏损达到1089亿元,其中三大航占近一半。

三季度,民航运输业依然没能迎来繁荣。2022年9月,民航旅客运输量回落至2000万人次左右。要知道,2009年9月旅客运输量为1931万人次,2010年9月旅客运输量为2260万人次,也就是说,2022年9月民航旅客运输量已回到了13年前。

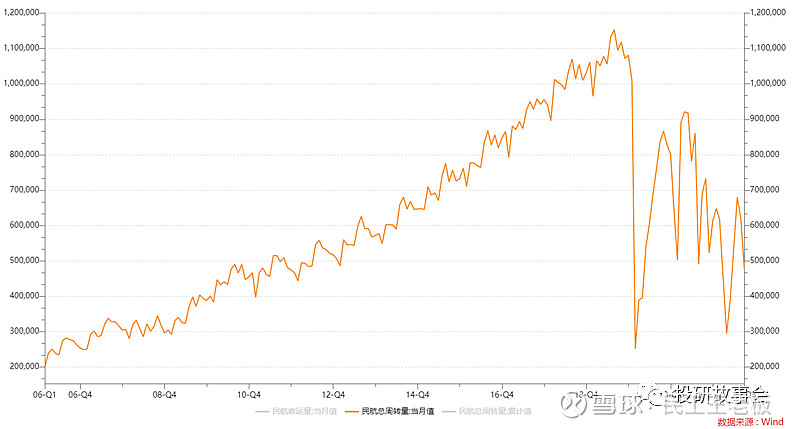

即便将货运量数据考虑在内,2022年9月民航总周转量也仅相当于2010年的水平,因此国内民航运输业面临的困难可想而知。

四大航负债率均值已超08年金融危机

国内民航业市场极度低迷,直接体现就是航司的财务状况恶化——净利润巨亏、现金流吃紧、负债率飙升。

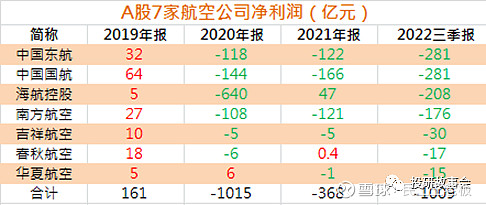

2022年三季报显示,A股7家航司全部陷入巨额亏损——#中国国航# 和#中国东航# 前三季度亏损均超过281亿元,海航控股净亏损超过208亿元,#南方航空# 净亏损超过176亿元。此外,即便是成本控制优秀的三家民营航司的净亏损同样在15亿至30亿之间。

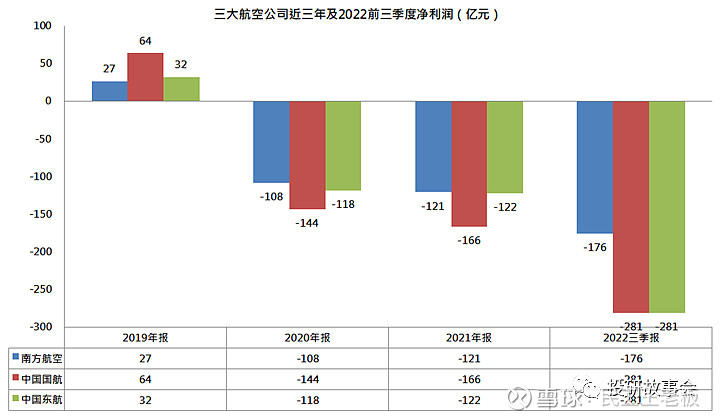

值得关注的是,近三年航空公司的业绩呈现出持续恶化的趋势。以三大航为例,2020年-2022年前三季度,南航、国航及东航的亏损金额均持续扩大。

总体来看,今年前三季度仅以上7家航司的亏损总额就超过了1008亿元。结合10月以来的行业数据来看,预计今年四季度大概率依然维持亏损,因此2022全年亏损额大概率将超过2020年。

更为重要的是,航空公司2022年的负债率不容乐观,可参考的四大航司的负债率已经超过了2008年金融危机时期的水平。具体来看,据2022年三季报数据显示,中国国航及海航控股的资产负债率已经超过2008年同期水平,中国东航及南方航空的资产负债率也逼近2008年同期。

需要强调的是,四大航司的负债率平均值(92%)已超过2008年同期水平(84%),并且海航控股的资产负债率已经超过109%,已处于资不抵债的状态。

而对于各地方的中小航空公司来说,情况更加不乐观。国内最大地方航空公司之一的深圳航空,2022年6月末的资产负债率达到103.3%;深圳航空2022年6月末的资产负债率达到103.1%;山东航空2022年9月末的资产负债率达到119%……

国际航线复苏杯水车薪

影响航空公司业绩的核心因素有三个,分别是客流量、油价和汇率,2022年航空公司则面临着以上三个因素同时恶化的压力,包括客流量进一步低迷,油价高企和人民币贬值。而对于国内航司来说,客流量成为影响其业绩的关键因素。

近期,随着在COVID-19方面的不断优化,航空公司的国际航线业务持续复苏。据三大航披露的运营数据显示,10月各航司的国际航线业务出现环比大幅增长,其中,南方航空、中国国航及中国东航的10月收入客公里数分别同比增长75%、44%及51%,客座率分别同比增长14.1%、1.9%及6.8%。

但是,仅凭国际航线业务量的同比改善,依然不足以扭转航司面临的困局。一方面,尽管三大航的国际航线业务量同比大幅增长,但是环比9月的数据却依然处于负增长状态;另一方面,由于国际航线的业务量仅为国内航线业务量的零头,因此尽管体量较小的国际航线的业务量出现了同比增长,但是体量更大的国内航线业务量依然大幅下降,因此航司的整体业务量依然不佳。

因此可以看到,三大航司10月的旅客周转量指标同比降幅均超五成,南方航空、中国国航及中国东航10月旅客周转量分别同比下降50.49%、57.1%及55.42%。

不过,国内关于COVID-19的优化措施在持续推出。2022年11月11日,有关部门公布的“二十条措施”进一步便利了国际旅客的往来,这也有利于国际航线业务的进一步复苏。预计国际航线业务的进一步复苏,将会体现在各家航司的11、12月的经营月报中。

何时能够恢复至疫情前水平?

来自民航局的数据显示,2022年三季度,全行业完成运输总周转量、旅客运输量、货邮运输量分别恢复至2019年同期的52.6%、49.3%和80.6%,整体距离疫情前还有不小的差距。

虽然国际航线业务复苏是好兆头,但是国际航线的业务占比却非常小。以中国国航为例,公司10月国内航线乘客人数为260.32万人,而同期的国际航线乘客人数仅为3.92万人。即便考虑到国际航线的客单价更高,但是国际航线的复苏依然很难够弥补国内航线业务的衰退。因此,国内航线何时能够强劲复苏,才是行业能否全面复常的前提。

究竟何时才能恢复至疫情前的水平?我们可以参考复苏步伐比我们早的国泰航空。国泰航空近日表示,集团将力争实现于2022年年底客运航班运力恢复至疫情前约三分之一水平的目标。长期来看,国泰集团预计在2023年底的客运运力将达疫情前水平约70%,目标是在2024年底将客运运力恢复至疫情前的水平。

市场方面,招商证券表示,预计航空运输板块将呈现三段式向上行情:第一阶段:预期先行,板块波动式上升;第二阶段:预期落地,短期不确定性加强,板块波动乃至回调;第三阶段:行业需求快速恢复,基本面大幅改善,盈利推动板块再次上行。从目前行业情况看,我们正从第一阶段转向第二阶段;预计2023年春季将是行业基本面真正改善的开始,此时板块行情将有望从第二阶段转移到第三阶段。

结语

7月8日,民航局局长宋志勇在2022年全国民航年中工作会议上提到,截至2022年6月底,航空公司资产负债率达82.2%,较疫情前上升11.9个百分点,12家航空公司资产负债率超过100%。

要知道,截至2021年底,国内所有的运输航空公司也就65家左右(近两成的航空公司资不抵债)。因此可以看出,民航业面临的困难,丝毫不亚于身陷困境的房地产(房地产业至少还有部分头部公司的财务指标相对健康,但是民航业几乎是所有的公司都已陷入困境。)。

接下来,民航业急需更大的关怀!