首先要申明,这篇文章不是分析中国银行这个股票的,通过这个文章,试图解释应该在什么时候买入股票,在什么时候卖出股票,如果买错了,应该怎么办?

为了说清楚这个事情,我们先给自己出个题目,就是现在的中国银行股价为3.73,当下是否有投资价值?预期的收益可以有多少?

首先我们来回顾一下过去10年的股价情况:

10年前,2009-5-13日,中国银行收盘价格1.87(向前复权价格,下同)。10年累计上涨1倍,折合年化7%略多一些。这个投资的收益不算好,但比存银行要好很多。

那么需要追溯一下,这个投资收益不高的原因是什么呢?银行每年都在挣钱,而且业绩还在增长,为啥投资投资收益这么少呢,是不是就是因为市场人士传言,银行这种大盘股,市值太大,没人炒作的关系呢?

这个时候,我们需要看一下,2009-5-13日,买入的时候,银行是一个什么估值状态呢?

2009-5-13日,中国银行的估值是PE=15,随后,PE一直下降,最低点为2014-05-19,PE=4.55,这5年投资银行股是最惨的,颗粒无收啊。可以想象一下,如果我持有中国银行5年,一分钱都没挣,大概率情况下,肯定对他彻底失去信心,这个时候很可能在股价稍微比买入价高一点就卖出了,然后去买其他涨幅高的股票了。

随后的5年,假设我们在2014-5-9买入,这天的价格为1.75,持有到今天,那么收益率为1.13倍,年化收益率为16%,这个就是不错的收益率了。更何况买入后,还有一次短期之内翻倍的额外牛市机会,按我们的预期,本来也就是10年翻3倍,如果提前达到是可以考虑退出了结。当然,这个是额外的机会,我们暂不算这个收益。

对比这两个5年,我们可以清晰的看到,投资中国银行的收益率被买入时的PE决定,说白话就是买的贵不贵。

让我们再回到10年前,为什么市场会给出一个15倍PE的估值呢:

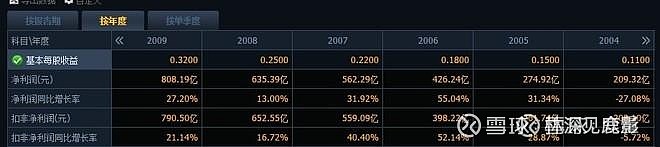

从2004年到2009年,除了2004年的利润增长为-5%外,其他年份都是快速增长,毛估估平均年化收益增长率超过30%,2005到2009期间利润增长了3倍。

30%增长对于15倍的PE,这个估值不高啊,要是我,也是会入坑的。

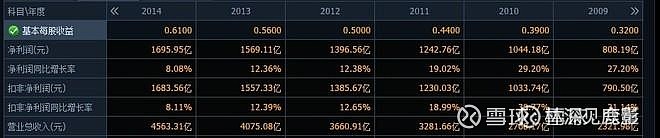

随后的5年,净利润增速从30%逐年下降,下降到2014年的8%,所以市场给予的估值是4.55倍。原因就很清楚了,净利润增速下滑是估值杀的主因。

·复盘经验1:就是对于超过10倍估值的股票,都要认真问问,他们的增长会持续吗?

复盘经验2:银行的增速无论如何是保持不了30%的持续增长,那就是经济过热了,不管是市场还是政府,最终会把经济过热调节到正常状态。

假设2009年不幸如坑,到2014年我们是否应该止损呢。这里面要运用到一个原则,就是忘记买入的价格,要看当时的估值是否便宜。在2014年,到达4.55的PE,实际上就是意味着每年的内在价值收益为20%,而且银行的估值已经远远低于国际上整个银行的估值水平,当然是低估值了,这个时候不应该卖出。

根据以上回顾,我们大致可以得出经验:

1、2009年买入银行股的投资收益不是很高,关键的问题就是买入时的15倍估值太高。如果在之前的2017年以25倍的PE买入,那就万劫不复了。

2、对于银行,高增长是不可持续的,太多的资金供应催生经济过热,会自然调节的。

3、如果公司还在发展,内在价值还在增加,即便看错,也尽量不要止损,等一次大牛市来拯救我们吧,大牛市估值提高,我们就有可能按照内在价值的合理价格卖出股票。

4、从中国银行看,市场给予的价格是合理的,价格的走势基本和银行的内在价值和增长率是匹配的,所以,不存在大盘股涨的慢这种说法。

接下来,要做艺术的部分了,就是判断未来是否还能投资银行股?

根据历史经验,投资时的PE很重要,当前是PE是6倍,近5年的PE最低为4.55,最高为9.69,所以,这个PE值虽然不是最低值,也是在相对低估区。这个估值是对于银行现在利润增速不增长或个位数增长的情况市场给予的估值。

我们假设中国银行的净利润不增长,保持现在的净资产收益率12%,当前股价3.73,每年的每股收益为0.59,那么10年后收益5.9元,产生的分红再投入买股票,那么10年后内在价值增加5.9元,假设估值不变,5.9的内在价值市场价格为7折,为4.13,那么股价应该是7.86,增长率110%,折合年化收益约为7.8%。

以上是基本假设,那么接下来需要考虑风险和收益两个部分的:

风险部分:

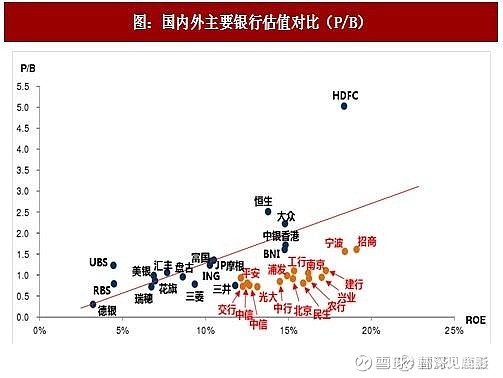

1、估值是否会继续下挫?

网上找了一个图片,可以看到相比全球,中国银行的估值普遍偏低。按照目前的估值,再度大幅下挫的风险不大。

2、银行是否出现利润大幅度倒退?

从最近6年的数据看,银行的增长率保持在个位数增长。是否会大幅下挫我真的无法预测。但是银行是百业之母,银行利润下挫的根源就是大家都不需要钱了,如果各行业对资金的需求降低,那么整个经济都会大幅度倒退,整个经济倒退,那么国家比如会放水就经济,所以,最终的结果是钱越来越多,但不值钱了。

风险讲完了,现在来看机会部分:

前面计算的的2.1倍的收益吸引力不是很大,不过,这个是比较保守的计算。乐观的看几个方面:

1、 如果把年均增长调整为5%,那么收益就会提高到2.5倍。

2、 如果考虑估值回归,假设能够以1倍PB价格卖出,那么收益就会提高到3.5倍。

以上两点出现的概率还是比较大的。如果还不满足,来看看投资高增长的,比如招商银行,看看收益是多少:

招商银行2009-5-15日的价格是7.26,现在是32元,翻了5倍。比中国银行好多了,对比一下,2009年买入招行的PE为13倍,而现在招商银行的估值是10PE,这就是核心。同样是增长,招商银行的估值被杀的比较少,所以他取得了5倍的回报。

未来假设招商银行是10%的平均增长,那么10年内,内在价值增加54元,如果还是1.5PB的估值水平,那么市场价格应该是113元。增长4倍。

是选择增长2.2倍的中国银行,还是4倍的招商银行?我个人选择中国银行,因为配置银行资产本来的目的就是配置稳健收益的,如果最求高收益,应该去配置更激进的标的。而且,中国银行的0.7PB的低估确定性比较高,而招商银行的1.5PB在历史上不算估值太低。

所以,我的结论是,如果你满足现在投资1万元,10年后增长到3万,增长3倍。那么现在确实是比较好的买点。而且还有个等彩蛋的机会:未来的10年出现1-2次疯狂的牛市。

我强烈建议,如果你想要有自己的结论,最好自己做一下功课,只有自己做了功课,才是真正学到了。(作者:众量)$中国银行(SH601988)$ $上证指数(SH000001)$ @今日话题 随手打赏,证明来过!