说明:本人所有分析力争做到化繁为简,抓主要矛盾!所分析标的均为中小盘成长股,属于中长线标的,短期入场需自行把握!

电动环卫车

(一)

环卫车是用于城市市容整理、清洁的专用车辆。环卫车系列分类产品包括:洒水车、垃圾车、清雪车,主要以洒水车系列和垃圾车系列为主。

(二)

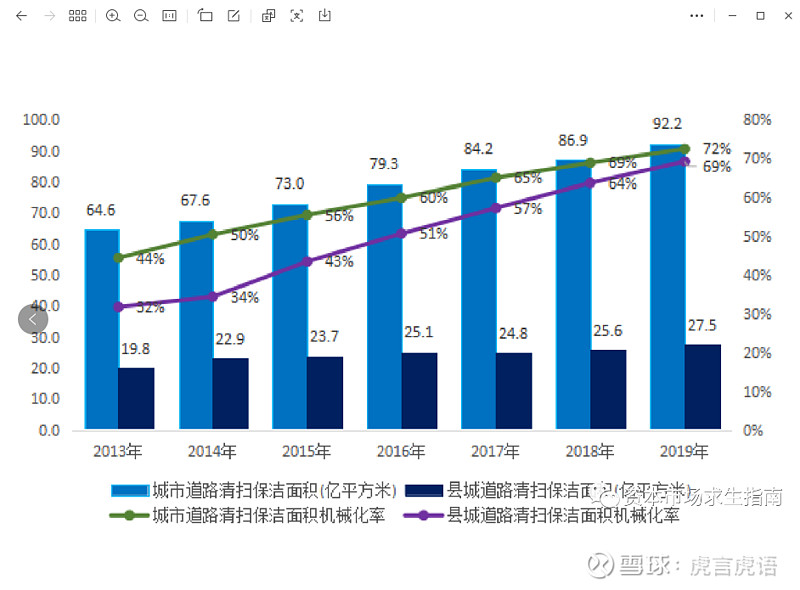

据侨银环保统计,近年来,我国环卫机械化进程较快,城市道路机械化清扫率已超过60%。一级道路机械化率基本达到了100%,而三、四级道路,特别是农村地区的道路,基本靠人工作业,机械化率仍有很大提升空间。

2020年中国市容环卫专用车辆设备保有量为53.1万台,其中城市地区同比增长8.8%,县城地区同比增长8.2%,乡镇则有所下降,降幅为1.3%。

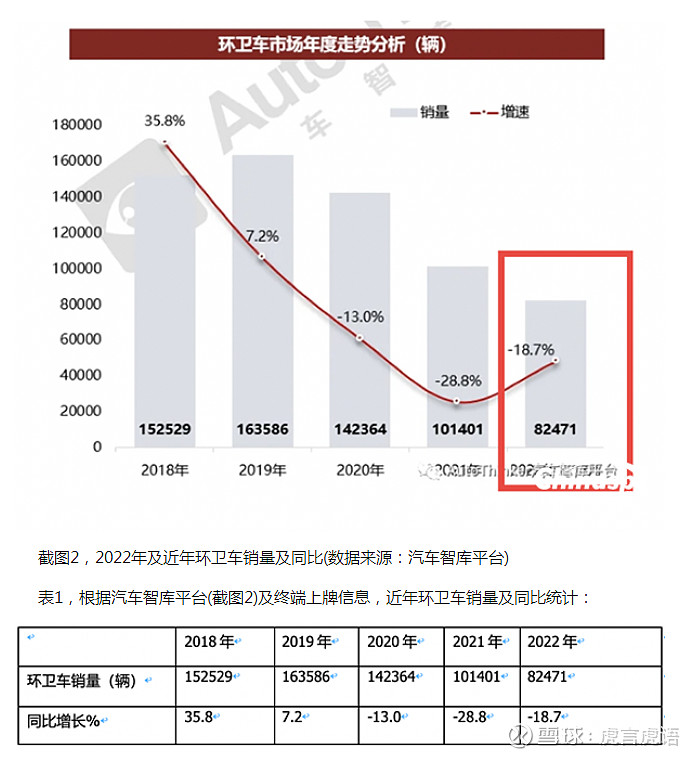

年销量自2019年达到顶峰后,连续三年下降。2022年全年环卫车累计销售82471辆;

(三)

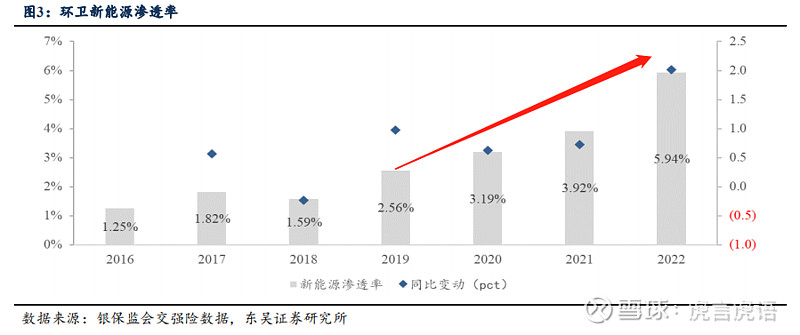

2022年,新能源环卫车(电动+氢能),合计销量4867辆,同比上涨22.84%,占比5.94%。2022M12 新能源环卫车单月销量 718 辆,环比+125.08%,单月渗透率达 12.21%,同比+2.49pct。

环卫新能车渗透率持续提升,2022年达到5.94%。

(四)

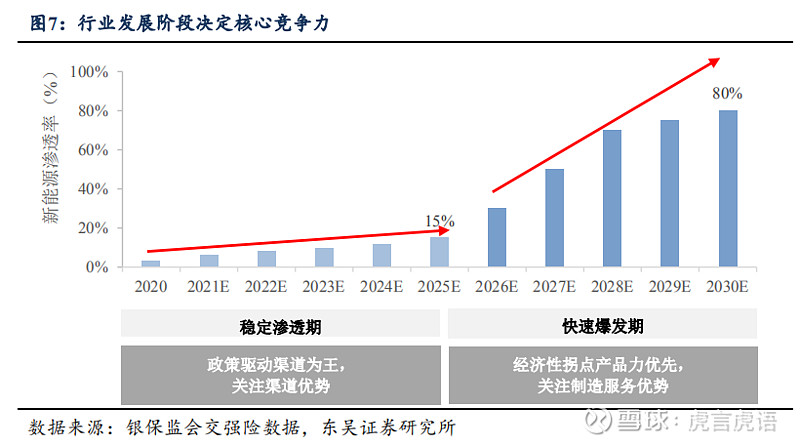

2023年2月3日,工业和信息化部等八部门发布《关于组织开展公共领域车辆全面电动化先行区试点工作的通知》,《通知》提出,车辆电动化水平大幅提高。试点领域新增及更新车辆中新能源汽车比例显著提高,其中城市公交、出租、环卫、邮政快递、城市物流配送领域力争达到80%,试点期为2023-2025年。

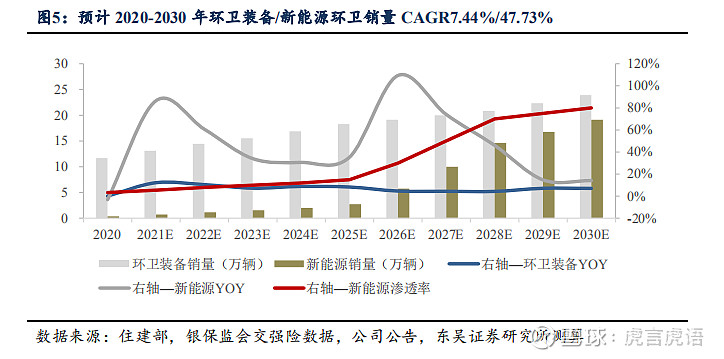

东吴证券测算:

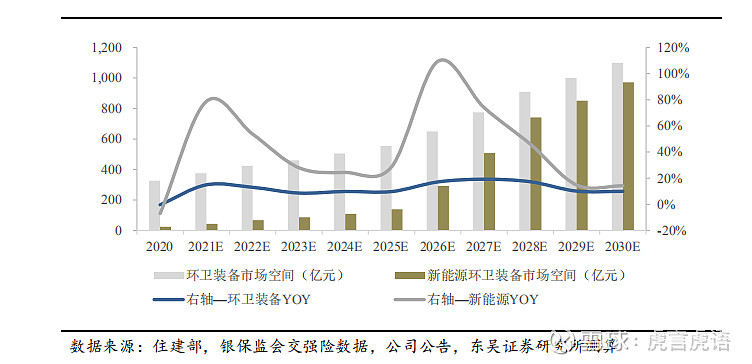

稳定渗透期(2020-2025 年):试点政策强力推动,预计新能源渗透率从 2022年 3.19%提升至 2025 年 15%,2025年新能源环卫车销量 2.74万辆,是2022 年销量的7倍(2022年的5.7倍),2020-2025 销量CAGR为48.01%。 2025 年新能源环卫市场空间 139.27 亿,2020-2025 年 CAGR 为 41.25%。

快速爆发期(2025-2030 年):2025 年迎来新能源环卫经济性拐点,匹配环卫市场化全面铺开,预计渗透率从 2025 年 15%迅速提至 2030 年 80%,2030 年新能源环卫车销量 19.13 万辆,是 2020 年销量的 50 倍,2025-2030 销量 CAGR 为 47.46%。2030 年新能源环卫市场空间 971.14 亿,25-30 年 CAGR 为 47.46%。

公共领域车辆全面电动化试点启动,关注环卫新能源10年50倍。

从2022年算起,市场空间27.74亿,至2025年139.27亿(5倍),至2030年971亿(35倍)

环卫设备总营收:盈峰(2021年62亿,2022新能车估算8.12亿),

宇通(2021年15.98亿,2022新能车估算7.9亿)

福龙马(2021年14亿,2022新能车估算2亿),

2021年合计:100亿;新能车合计:约18亿。

自行测算:

1..新能环卫车单车价值量提升,根据宇通重工2021年数据分析,环卫综合均价:35.95万/台;新能车均价:57.74万/台;提升60%。

2.保守估计环卫车年正常销量在10-12之间(考虑新增和更换需求),均价按照57万台测算。与东吴测算差不多。

(五)竞争格局

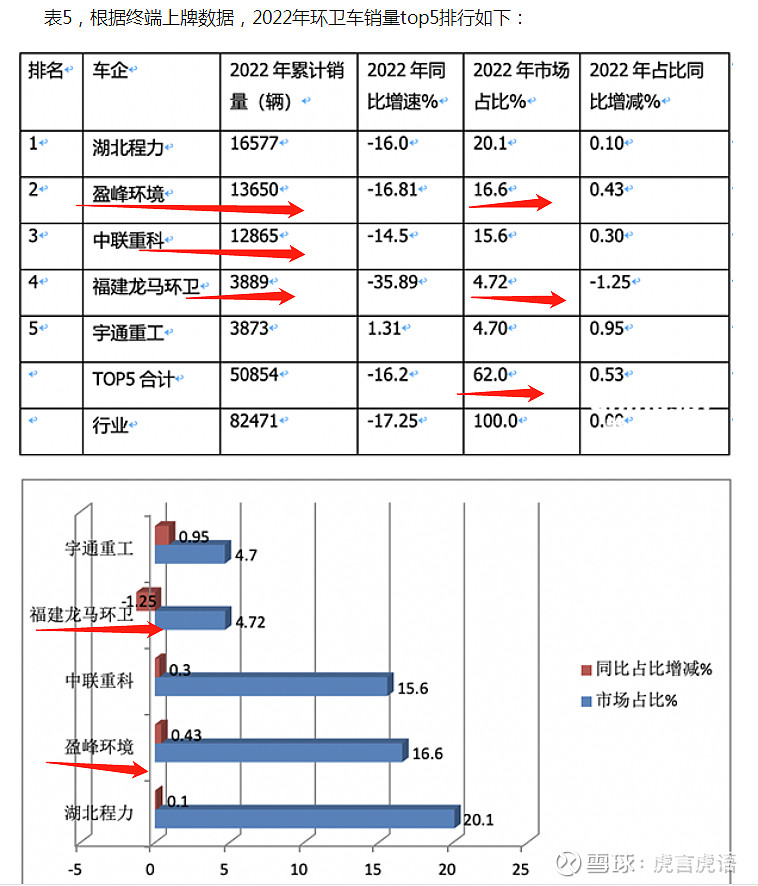

全国300家企业。

环卫车辆2022年国内TOP5:

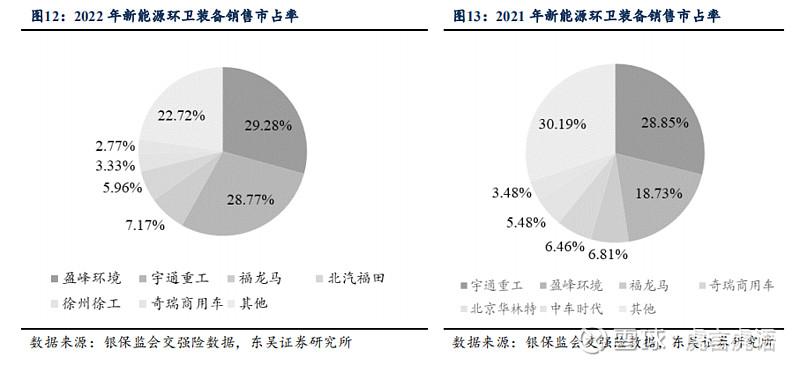

新能源环卫车竞争格局:盈峰环境&宇通重工双寡头凸显,份额近 60%。

(六)

三家主要新能环卫车对比。

宇通重工:2021,环卫设备4450台,均价:35.95万/台;新能源设备1278台,均价:57.74万/台;

盈峰环境:2021, 16521台,均价:37.52万/台; 新能源 740台;

福龙马: 2021, 7134台, 均价:29.63万/台; 新能源293台;

以下为2022年数据。

(七)

宇通重工:质押0.02%,商誉无,2023.11.13,定向增发解禁3.33亿股,占比60%。解禁成本6.42,其中宇通集团占比53.97%。同时,公司实际控制人拟由汤玉祥等7名自然人变更为汤玉祥。触发要约收购义务,收购148万 股,占公司目前股份总数的 27.11%,要约价格为 9.17 元/股(宇通集团履行)。

盈峰环境:质押22.69%,商誉60.29亿(存在减值风险),无解禁,无减持。

福龙马:质押4.09%,商誉无,无解禁,无减持。

(八)

1.受益试点政策推动,电动环卫车2023-2025,渗透率稳步提升,2025市场空间在130亿以上

受益全面电动化铺开,2026-2030,渗透率快速提升,2030市场空间在900亿以上

2.受益标的,排序:宇通重工、福龙马、盈峰环境。整体估值水平2022年20倍PE;2023年14-16倍。

3.短期是预期炒作,长期业绩或逐步兑现,值得长期关注。

更多精彩,关注我奥!$宇通重工(SH600817)$ $福龙马(SH603686)$ $盈峰环境(SZ000967)$